透视·中报点评之三:油运市场“压力山大”

2013年油运市场依旧低迷。上半年受全球石油需求增长减缓及油轮运力过剩影响,运价指数再次探底。 一季度旺季不旺、持续低位运行;二季度末市场弱势反弹。原油综合运价指数上半年平均640点,同比下降17.4%;VLCC运输持续低迷,波罗的海TD3线(中东-日本)运价指数日均WS36.14点,同比下降35.10%;MR成品油运输呈弱势反弹格局,波罗的海TC2线(欧洲-美湾)与TC7线(新加坡-澳大利亚)运价指数分别为日均WS148.91点和WS184.58点,同比分别上升1.76%和13.50%。

国际市场上,受到埃及暴力冲突、利比亚石油生产受阻、伊拉克和尼日利亚原油出口下降等多重不利因素影响,国际油价8月中旬起向上波动,下旬叙利亚局势告急更是火上浇油。伦敦布伦特原油现货价8月28日达到115.65美元/桶,月平均110美元/桶,环比上升2.1%。在艰难的外部环境影响下,中国三家油运上市公司招商轮船(601872.SH)、中海发展(6000026.SH)、*ST长油(600087.SH)“压力山大”。

业绩一片黑

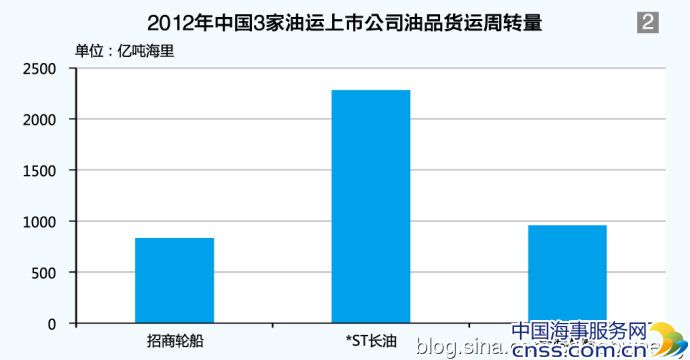

上半年,招商轮船油品运输营业收入为8.9亿元,同比下降23.63%;营业成本为9.91亿元,同比下降11.17%;毛利率为-11.35%,同比减少15.63个百分点。报告期内,公司油轮船队共完成94个航次,承运1606万吨石油,完成货运周转量834亿吨海里,货运量和货运周转量同比分别增长3.8%和1.5%。

中海发展油品运输营业收入为26.42亿元,同比下降6.8%;营业成本为27.77亿元,同比下降6.3%,毛利率为-5.1%;同比减少0.5个百分点。报告期内,公司油轮船队共完成油品运输周转量957.48 亿吨海里,同比下降3.8%。内贸运输中,原油运输周转量为65.68亿吨海里,同比增长0.4%;成品油达到16.59亿吨海里,同比减少8.2%。外贸运输中,原油运输周转量为662.51亿吨海里,同比减少15.9%;成品油达到212.7亿吨海里,同比增长71.6%。半年报显示,油品运输业务中仅内贸原油业务赚钱,外贸原油业务亏本严重,毛利率为-30.1%。

*ST长油油品运输营业收入为23.05亿元,同比下降11.55%;营业成本为25.91亿元,同比下降10.03%;毛利率为-12.38%,同比减少1.89个百分点。报告期内,公司油轮船队完成货运量3019万吨,货运周转量为2283亿吨海里。

三家企业的营业收入与毛利率无一例外拿到“负分”,业绩可谓一片黑。从市场面分析,2013年WS基准费率上调约9%;上半年燃油价格同比下降约10%,TD3航线(中东-日本)平均WS同比下跌35.1%,平均TCE同比大跌79.6%,为十多年来同期最低。WS延续2012年底跌势,年初下探WS30~WS35区间后持续低迷, 6月份受短期因素影响反弹至WS40~WS45,半年平均WS36.1。以VLCC为例,上半年其平均日租金波罗的海交易所评估值仅为4254美元。如此低廉的运价,油轮船东不亏简直是奇迹,中国三家油运上市公司的业绩没有出现奇迹,只能用四个字概括:“跌跌不休”。

运力常“剩”不衰

在分析上半年油品运输业务亏损主因时,三家企业均提到“国际油运市场运力过剩导致运价低迷。”据国际能源机构统计,上半年全球石油需求基本平稳,日消耗量约为8960万桶,同比增长0.6%。与此同时,全球油轮船队规模仍保持小幅增长,上半年国际油运市场运力过剩局面没有实质性改善,运价持续低迷。供求形势不容乐观。

从需求方面看,国际能源组织(IEA)6月份下调2013年全球原油需求增长至78.5万桶/日,为近年较低水平。主要原油进口国方面,上半年中国原油进口1.38亿吨,同比减少1.4%,为多年来罕见。6月份,IEA下调2013年中国原油需求展望,将增幅调低到4.1%,日均需求量增加42万桶。美国国内原油产量大幅增加,据IEA预估,2013年日产量将增加至983万桶,比2012年提升7%;同时, EIA预计美国2013年原油进口量将由2012年849万桶/日下降12%至747万桶/日。

供应方面,上半年已有约17艘VLCC、16艘苏伊士型油轮、9艘阿芙拉型新造油轮交付使用。根据订单,下半年将分别有30艘、19艘、9艘新船交付,若如期交付,年底全球VLCC、苏伊士型油轮、阿芙拉型油轮运营数量将分别达到651艘、455艘和666艘,比年初分别增减5.2%、5.6%、-1.2%,总体吨位供应继续较快增长。据克拉克森上半年报告预计,今年全球油轮总运力过剩约20%,尤其是原油油轮情况将有所恶化,过剩22%。其中,VLCC过剩15%,苏伊士型油轮和阿芙拉型油轮过剩均超过31%。成品油轮略有好转,但依然会过剩12%,其中LR2型船运力不足,但LR1型船过剩30%,1-6万载重吨船过剩18%。

尽管如此,今年招商轮船、中海发展、*ST长油依然有新船陆续加盟自有油轮船队。

半年报显示招商轮船现有船队规模为21艘油轮,包括13艘VLCC、1艘苏伊士型油轮和7艘阿芙拉型油轮,共计472万载重吨,平均船龄9.4年。其中,4艘VLCC和1艘苏伊士型油轮为“单改双”老龄船,船龄均已超过20年。

2月份,招商轮船先后与中国船舶重工、上海外高桥造船厂分别签署3+2艘VLCC订单, 8月份招商轮船发公告宣布将行使4艘VLCC订单的选择权。三大油运企业中,招商轮船下单造VLCC是最气势如虹的,积极造船目的很直接,响应“国油国运。”

据悉招商轮船按照与中石化签署长期原油运输合作协议的原则,上半年油轮船队与UNIPEC定载33个VLCC航次,共承运769万吨中石化进口原油,同比增长14%。正是有长期油品运输需求,才保证招商轮船VLCC新船日租金仍能达到20770美元的高位,船队经营管理水平还算不俗。

中海发展现有油轮79艘,共计729.3万载重吨,由于面临国内单壳油轮加速淘汰的要求,其中11 艘单壳油轮约48.5 万载重吨,预计将于今明两年陆续淘汰。虽然有船淘汰,但上半年公司已新增5艘油轮,下半年预计再添1艘。

*ST长油现有油轮87艘,上半年新投入运力3艘,退出运力1艘。

运力如此常“剩”不衰,业内专家纷纷看空今年油运市场前景。

弱者或退市

三大油运上市公司现状最堪忧的便是*ST长油了。主板“一元”股由于2010年和2011年连续两年亏损,*ST长油的公司债已于2012年4月暂停上市,而此时暂停股票上市,意味着公司将面临更大的筹融资压力,银行贷款无疑将更加谨慎。若不能有效拓宽融资渠道,公司经营危机将极可能恶化为财务危机。知情人表示:“目前*ST长油还能向银行贷到款,但银行态度已经不像以前那么支持了。”

分析人士认为,*ST长油相较另两家从事油运业的上市公司中海发展和招商轮船,公司业绩受行业的影响更大。*ST长油油品运输占公司运输业务近90%,而中海发展油品运输占主营50%,中海发展同时经营煤炭和铁矿石运输,且铁矿石运输毛利率达15%;招商轮船油品和散货运输比例大约7:3,且都实现盈利。在油运市场低迷时期,干散货、特种品运输等相对较高毛利运输业务可以对公司业绩起到一定支撑。

但业内也有专家认为*ST长油并不会轻易倒下,“长航油运是国企,而且经营也比较稳健,是整个行业的不景气才导致企业油运业务亏损,企业正在争分夺秒自救,这次自救行动也有政府支持。”

此外,第一大股东南京长江油运公司,以及太平洋资产管理有限公司、华泰证券等大股东都持有高价包销的增发股,它们是不会轻易让企业退市的。

最新消息显示,*ST长油正与中石化谈判,希望对方通过订单或者合资的方式挽救长航油运的命运。但想让中石化来埋单,并不容易。

*ST长油希望处置的底价最多只能让资产缩水一半,但目前中石化只肯按目前市场价接盘,通过合资的方式盘活。但按市场价接盘,*ST长油的资产亏损将超过50%以上,若谈判继续没有突破性进展,*ST长油退市概率将从“可能”变为“极有可能。”

虽然招商轮船与中海发展还没有带帽的风险,但招商轮船预计下半年油运市场亏损将增大。中海发展主营业务构成中,虽然干散货业务的毛利率最低,但油运作为主营业务之一,同样也是赔本买卖。由于意识到当前运力过剩的严重性,也为了缓解现金流动的压力,中海发展不得不拖延新船的交付期限,减缓企业的负担。

与此同时,中海发展也同样不认为今年航运业会有所复苏,预计下半年国内外航运市场仍然低迷,1-9月累计净利润为负值。