后危机时代的航运攻守战略

2008年诺贝尔经济学奖得主、美国经济学家克鲁格曼教授的预言,他说“这只是个开端,到2011年世界经济才真正进入到萧条期。”克鲁格曼教授的预言虽不完全精确,但航运市场确是持续低迷中,这场危机不是一场巷战或遭遇战,而是打了5年的持久战,至于战争还要打多久,危机中坚守阵地的航运人普遍持悲观情绪,3年?5年?10年?抑或更久?2008年那种BDI指数高达11793点的繁荣景象已是昨日黄花,那只不过是航运史上一段幻梦般的回忆而已。未来的路要如何走?低迷中徘徊,还是低迷中奋进呢?时不我待,拼搏尚有生机,不拼,便只有灭亡。鲁迅先生的疾呼声犹在耳畔,“不在沉默中爆发,就在沉默中灭亡。”

这5年来,大大小小的航运企业如扑上崖的海浪一样,苦痛挣扎后一批批死去。据阿里巴巴统计,仅2012年倒闭的大型航运企业就有十数家,其中,韩国21st Century造船、克拉列维查船厂、海外船舶控股公司OSG等曾经风光多时的航运大腕们均不堪债务危机,苟延残喘中无奈地宣告破产。海外船舶控股公司OSG作为曾经的全球第二大油轮运营商,负债26.7亿美元,于2012年11月宣告破产保护。2013年上半年,业界最受热议的莫过于长航凤凰,这只昔日的凤凰如今负债58亿元,正在烈火中煎熬着,*ST凤凰已有5艘船遭拍卖,仍有35艘船或被拍卖。因受航运业长期低迷影响,被ST的长航凤凰连年亏损,最终导致资不抵债。其他的航运企业,如托姆航运(Torm),近期决定关闭干散货部门,退出干散货运输市场,今后旗下10艘散货船的运作将由项目部接管,部分原来员工也会一并调入该部门。

繁华不再,生存艰难,如何整合资源,寻找更好的发展机会,成为摆在航运企业面前的一道难题。码头网主编通过深入采访及大量材料的分析和梳理,将航运市场的现状及困惑一一阐明,并通过专家解读,帮助迷航的从业人员破解后危机时代的航运攻守战略。

现状 巨亏仍是航运市场主旋律

今年上半年,航运业依然受到疲弱的货运需求拖累,全球经济增速放缓和运力过剩令航运市场更加雪上加霜,巨亏仍是主旋律。中信证券研究报告指出,2013年上半年,航运三大子行业运价均出现两位数以上的下滑,绝大部分航运公司半年报报亏,部分公司自上市以来首次报亏。

航运板块——难摘负增长的帽子

2008年之前,全球经济一片繁荣,大家关注的是航运板块的盈利能力,5年后的2013年,“盈利”一词早已淡出航运人的视野,谁扭亏的能力强,谁倒成了能够坚守阵地的英雄。负增长的帽子,如紧箍咒般扼住了航运人的头颅,难以摆脱。

据《证券时报》近期报道:上半年海运业整体亏损45亿,较去年同期行业亏损76.37亿元,今年上半年航运公司业绩略有扭转,整体减亏为30.99亿元。

另外,我国航运板块的市值严重缩水。目前,市值过百亿的航运股已经屈指可数,15家海运公司累计市值仅仅有1199.58亿元。而在5年前,当时的中国远洋一家公司市值就高达1534.48亿元,比现在整个海运行业市值还高出334.90亿元。从现在A股总市值排行来看,超过1200亿市值的企业就有20家,中信证券1218亿元的总市值,足以抵得上航运板块的整体市值。

航运股市值最大的*ST远洋(601919)已经披星戴帽,由于连续两年亏损,该公司为保壳扭亏只好不断变卖手头资产。上半年*ST远洋出售中远物流,取得投资收益18.46亿元,出售中远集装箱工业,取得投资收益29.60亿元。此外,上半年干散货租船亏损合同拨备同比下滑67.74%,助营业外支出同比减少8.72亿。通过大幅出售资产和调整亏损拨备,二季度*ST远洋净利9.98亿元,实现自2011年以来首次单季度盈利。

8月20日,中海发展、天津海运发布半年报,两公司上半年均告亏损。同时,中海发展表示,下半年运力过剩状况依然存在,公司也面临较大的新船交付压力,预计前三季度依旧亏损。二季度内完成股改的天津海运上半年亏损2560万元,由于公司规模有限,航线单一,在上半年航运市场复苏力度极其有限的情况下,公司营收无法覆盖成本。

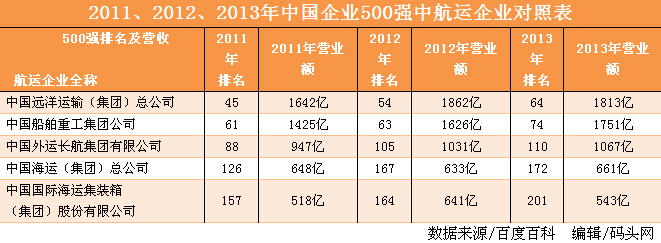

近日,2013年中国企业500强榜单出炉,码头网主编特找出2011年、2012年、2013年这三年的中国企业500强榜单,依据其数据整理表格,撰写出《码头网独家分析中国500强中的港航企业》一文。2011年榜单中,有三家企业进入到中国企业500强的前100强,分别是中远、中船重工和中外运长航;2012年榜单中,进入前100强的港航企业是两家,是中远和中船重工;2013年刚发布的榜单中,进入前100强的仍是中远和中船重工,但名次已经下滑。

从表格中不难看出,在2011年中国企业500强榜单中,中远位列前50强,名次为45名,到2012年发榜时下滑到54名,2013年刚公布的数据为64名,中远已被踢出50强;中外运长航从2011年的前100强滑落到2013年的110名;中集集团已从2011年的157名滑落到2013年的201名,已被挤出前200强名单。

巨亏的岂只是国内航运企业,放眼全球航运市场,同样是哀鸿遍野,饿殍满地。全球第11大集装箱航运公司东方海外国际近日公布了低于预期的上半年业绩。该公司上半年净亏损1,530万美元,而上年同期实现净利润1.165亿美元。该公司没有公布第二财政季度业绩。总部位于新加坡的海皇轮船表示,尽管成本削减措施帮助该公司第二财季亏损收窄至3,500万美元,但是几乎没有看到运费率将快速回升的迹象。该公司上年同期亏损1.18亿美元。德国航运公司Hapag-Lloyd第二财季实现利润2,070万欧元(约合2,750万美元),受益于成本降低和燃料费用下降,上年同期亏损750万欧元。按运力计算,Hapag-Lloyd是全球第六大航运公司。

造船企业——谨防订单成鸡肋

相较于航运板块的无货可运,造船业并不缺少订单,但却患上了肌无力症,眼看着大笔订单在手,却没有力气甩开膀子大干一场。造船业的病因,恰来源于这个行业生存所必须的订单,正所谓,成也订单,败也订单。航运繁荣期,有订单就有财源;航运萧条期,订单就成了鸡肋,食之无味,弃之可惜。

美国券商Jefferies表示,截至目前,今年新船订单量已经比2012年全年高出27%。分析师Johnson Leung指出,新订单可能拖延航运业的复苏步伐。上世纪70年代和90年代,新订单曾令航运业难以复苏。他解释,1982年,全球GDP增速似乎已经触底,于是散货船船东在1983年大量下单订造新船,数量达历史最高水平。尽管这些船东准确预测了宏观经济趋势,但他们并没有看到自己所下的订单会对运价周期产生什么样的影响。事实上,这些订单使得散运业继续萧条了长达3年。VLCC也是一样,70年代和90年代之间,由于新船订单量多次冲高,致使VLCC市场陷入长达近20年的低迷。

另外,许多在前些年的航运业繁荣时期订购的大型船只,也在陆续投入运营,这不仅导致货运需求下降,还令运费率无法走高。由此,也导致造船业进入低谷。

虽然订单增加,但订单价格是10多年来最低的,船东给付的首付比例也压缩至总价的两三成,而造船市场最好的时候,造船订单的首付比例甚至可达80%。与航运繁荣期相比,单个订单的收入大大降低,而造船成本却未减少。

纷至沓来的订单背后,是造船企业手中堆积的大量应收账款。收不上账直接影响到本已紧张的资金链。中国船舶工业行业协会近日表示,今年以来,中国船舶行业的总计应收账款已接近千亿元,同比增长8.3%,而企业的利润总额也大幅下降。据测算,今年7月,中船协重点监测的80家主要船舶企业实际利润仅2亿元。大量的应收账款拖住了造船企业的前进步伐,甚至导致一些企业资金链断裂。

船企的各类开支也不低。以广船国际为例,相比去年一季度,今年同期除了销售费用降了近50%之外,其财务费用、管理费用的变化都很有限。而500万元销售费用的减少,对于广船国际这样一个季度营收9亿多元的企业而言,作用并不大。

码头网信息技术有限公司CEO崔家诚分析指出:造船订单增长之后,造船企业需要大量资金来购买材料建造船舶,而订单的价格和首付比例都非常低,大量的应收账款又无法兑成现金,银行放贷日益收紧,造船企业手握订单却无资金运作,这就是造船业的残酷现实。