为何2013年末原油油轮供应量增速提高?

中国海事服务网讯:

初步增长

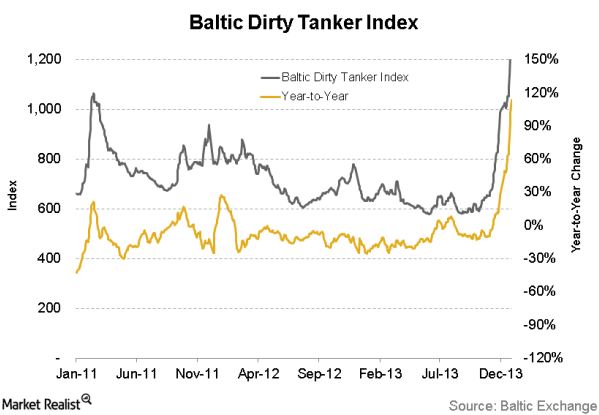

大多数情况下,2013年的确是波罗的海原油运价指数(BDTI)和油轮股票如FRO, NAT, 和TNP厄运的一年。BDTI指数疲软拖累了Guggenheim航运类股(SEA)的表现。

11月初,指数开始攀升。前两周,由于季节性因素运价似乎有所上升,因为年增长率仍为负值。

BDTI指数反弹

虽然接近11月底,BDTI指数打破了长期下降趋势。12月底,指数接近1000点。1月前两个星期,继续飙升,在1月16日达到1222点。年增长率依然上涨,1月16日达到数年来最高点。那么是什么因素一直在推动这种上涨?

供应增长率

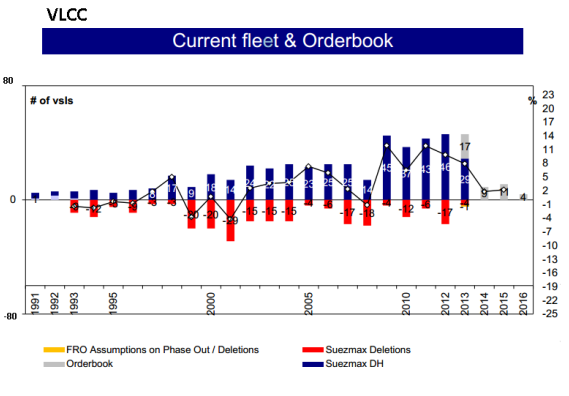

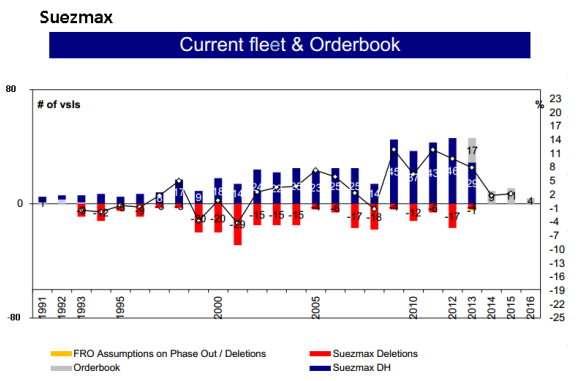

支持运价走高的一大因素是供应量的增长。自2013年年中以来,油轮的供应量增速几乎接近零。由于运价低迷状况依然存在,公司继续拆船,用来筹集资金以偿还利息和债务,或者是把拆解船舶作为削减成本的一部分。如果2014年预测到一艘油轮需要重大检修或者大量维修费用,管理者又多了一个拆船的理由。

另外,新船交付量减少可能是导致2013年末船舶供应增长率为零的主要原因。根据IHS Global Limited统计的数据,虽然拆船活动保持高位,但是不及2013年夏天。因为周供应增长量接近零,有时甚至是负值,我们可以推断出新船交付量非常有限。

供应增长率正在下降

当然,如果2014年运价继续升高,拆船量将少于2013年。虽然听起来可能不利,但是投资者应该把拆船率走低当作是Guggenheim航运类股(SEA)和油轮股票的一个积极迹象。2014年新船交付量下降也会支持油轮股票,尤其是如果新船交付推迟。

CNSS独家编译整理文章,转载请注明出处,否则将追究法律责任!