航运市场观点汇萃——集运市场(02.26-03.04)

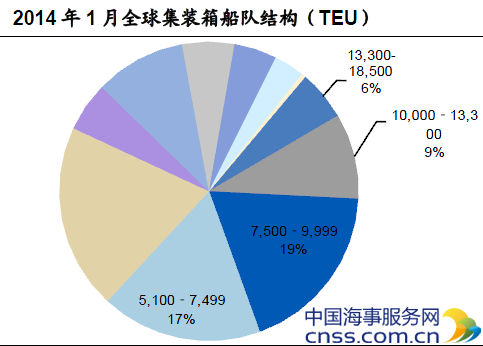

14-15年欧美经济复苏,集运增速有望达到6.1%、5.3%,而运力供给增速为5.5%和5.1%,但整体供需改善难以缓解VLCS(7500TEU+)大量交付给欧美航线带来的结构性过剩,预计VLCS船队在14-15年增速约为20%,可用运力的大量交付使得欧美失衡格局短期内难以弥合,尤其是下半年交付密集期,运价压力相对较大,运价改善仍需依仗船公司间自律原则下的联合提价,虽然14年欧美经济和货量复苏或将提升行业涨价的信心,但在供过于求的大环境下,涨价持续性和维持度较差。

P3导致的全行业运力整合在中长期是一种趋势,形式包括新联盟(CKYHE)的成立、现有联盟的扩大化、合作深化以及公司间的兼并,未来实力较弱的船公司被洗出干线市场将会成为趋势。

运价综述:传统上节后货量复苏需要时间,而船公司方面关停航线逐步复苏,船舶载箱率小幅回落,导致运价下跌,上周中国出口集装箱指数CCFI报1115点,环比下滑1.7%,同比去年上涨-0.4%, YTD均值同比上涨0.6%;上海出口集装箱运价指数SCFI为981点,环比回落5.4%,同比下跌8.6%,YTD均值下跌4.6%。由于中国部分地区工厂未完全开工,货量短期将较为低迷,运价短期将处于小幅回落态势,船公司已宣布欧美航线3-5月的涨价计划。

欧线

市场反馈装载率依旧维持在80-85%左右,运价呈惯性下落态势,SCFI北欧线运价报1110美金,环比下跌10%,同比去年同周上涨11%,YTD均值同比上涨20%,在目前欧线装载率和运价水平下,远东船公司难以盈利。若按目前运 行业跟踪报告·交通运输业-航运 费的滑落速度,3月中旬运价会降到1000美金左右,预计3月份500美金/TEU的涨价计划会得到行业的普遍响应。

美线

货量上无亮点,载箱率依旧在85%左右,美西运价报1852美元/FEU,环比下滑4.8%,该运价同比去年下滑15%,YTD均值同比下滑16%;美东运价报3256美元/FEU,环比下滑1.2%,该运价同比去年下滑2%,YTD均值同比下滑6%;部分班轮公司拟在3月15日和5月1日分两次上涨运费,幅度都在300美金/FEU,目的是在年度签约期获得更强的议价能力。

波斯湾运价继续走低

波斯湾航线,年初以来运输需求持续低迷,春节长假节前几乎未见囤积货量,导致市场延续上月颓势。鉴于此,航商大幅收缩运力供给(据业内人士消息,本月下旬中国出口至波斯湾航线市场运力总体收缩约2万TEU左右),但过于庞大的过剩运力导致供大于求的矛盾积重难返,部分航次船舶装载率甚至不足50%。市场运价低位下探,部分航次最低运价跌破400美元/TEU。2月,中国出口至波红航线运价指数平均值为815.7点,较上月同期下跌3.5%。

澳新运价大幅下跌

近期澳大利亚经济持续低迷,据澳统计局数据显示,澳大利亚1月的失业率升至6.0%,为2003年7月以来的最高水平。受此影响,澳新航线运输需求持续走低。尽管亚澳运价协议组织(AADA)维持淡季运力收缩计划,但供需关系改善幅度不大,船舶平均舱位利用率维持在80%左右,部分航次装载不足六成。市场运价延续上月以来的单边下滑走势。至月底平均运价已跌至600美元/TEU左右。2月28日,上海出口至澳新基本港市场运价为646美元/TEU,较上月同期大幅下跌22.6%,较年初下跌28.3%

南美航线保持低迷

南美航线,在南美地区新兴市场经济增速放缓、货币贬值等因素的影响下,近期南美航线运输需求总体表现低迷,加上受主干航线运力过剩的溢出效应影响,供需关系继续恶化,南美东岸航线运力过剩较为严重,船舶平均舱位利用率不足70%,南美西岸航线运力扩张幅度则略小于东岸航线,船舶平均舱位利用率得以维持在八成左右。市场运价不断下跌,至月底南美东岸航线运价已跌破900美元/TEU左右,南美西岸航线运价也降至1200美元/TEU左右。2月28日,中国出口至南美航线运价指数为850.11点,较上月同期下跌7.3%。