班轮行业大洗牌 五味杂陈又一年

临近年关,集装箱市场好戏连台

这厢是法国达飞对新加坡海皇集团的收购最终以24.1亿美元落地;而那厢,中国两家最具规模的集装箱班轮公司:中远集运和中海集运,将就业务进行整合,重回世界班轮公司领航席位。

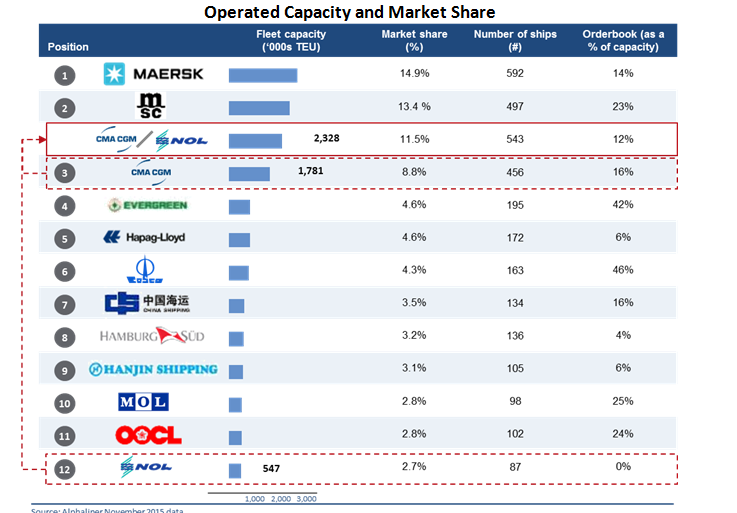

据航运咨询机构Alphaliner数据,达飞在完成对海皇及旗下美国总统轮船的收购后,将拥有232万TEU运力,占全球的11.4%。达飞将继续保持全球第三席位,紧随马士基和地中海航运之后,马士基以300万TEU总运力占全球份额14.7%,地中海航运运力以270万TEU总运力占13.3%。

两家中方集装箱班轮公司经过整合后,会形成新的商业主体,据媒体报道名称将会是“中国远洋海运集团有限公司”,运力占全球份额的奖金8%,赶超德国赫伯罗特位列全球班轮公司第四位。

目前,全球前5名班轮公司运力占全球运力的46%,两宗大案落定后,前5名运力将占市场总量的52%,也就是全球集装箱的半数运力掌控在5大巨头手中。

对航运联盟的影响尚不明确

受到两宗并购(整合)影响,航运联盟也将发生变化。美国总统轮船目前在G6阵营,但也许会加入达飞、阿拉伯航运和中海集运所在的G3联盟;而中海集运的去向要看“中国远洋海运”的决定。据Alphaliner,美国总统轮船现有集装箱船舶30艘,运力26.57万TEU,占G6运力的15%。G6其他成员还包括:日本邮轮、赫伯罗特、东方海皇、现代商船及东方海外。对G6来说,它们应该很快能购弥补一旦总统轮船离开后的空缺。

东方海外贸易执行官伍绍裘(Stephen Ng)认为,APL的并购对东方海外影响不大。G6联盟中的另一位高管告诉IHS,目前无论是达飞方面还是传媒方面都没有消息表示美国总统会脱离G6——目前判断美总的影响还为时过早,但即便有,预计也不会太大。

达飞与中国这两宗案例侧面反映了国际集装箱联盟的弱点。评级机构惠誉12月10日发表评论指出,航运联盟无法有效控制在东西航线上的运力投放。惠誉认为,这是引起两起合并的深层原因。该机构同时预测未来会有更多的合并发生。

在12月7日,达飞集团副总裁鲁道夫∙萨德(Rodolphe Saadé)在谈到为何收购海皇集团时表示,航运联盟并不能达到与收购相同的效果,即经济规模、财务成本等只有通过企业合并才能体现。

收购:利大于弊还是弊大于利?

挪威DNB银行市场分析师认为,在达飞的网络下,海皇会有更好表现。自2010年,达飞集团的息税前利润已经超过海皇7%,这意味着相当大的潜在收益,这也是达成合并的深层次原因。

Alphaliner研究显示,达飞与美国总统的联姻将巩固其在远东-欧洲、远东-北美、远东-中东三大航线的市场份额。Drewry资产部门负责人Rahul Kapoor表示,达飞将获得美国总统现有的纺织类+关注运输时限的高端客户,以及该公司在美国政府协议、美国旗船方面拥有的优势;此外,总统轮船的码头业务也能帮助达飞实现产业优化。

Rahul Kapoor还认为,达飞在航业谷底进行收购,将承担相当高的风险。达飞此次收购是机会主义行为,购买海皇将让达飞财务情况陷入紧张,冒险赌一个未来3年几乎不可能翻身的航运未来。

不仅如此,收购也将使达飞增加额外负债。目前,达飞净负债32.6亿美元,海皇净负债为26.2亿美元。

达飞拟通过出售资产缓解负债问题。在一次电话会议上,达飞首席财务官 Michel Sirat称公司计划在完成对达飞与海皇的总资产评估后,在18至24个月内出售10亿美元资产。资产可能包括集装箱、船舶及码头,范围广泛。

不过,值得庆幸的是,收购海皇的成交价格还算理想。二者最终以标书价格下调4%的金额成交,折扣来自公司资产总值及历史收购成本。由于近年资产减值,承运人集装箱船舶及箱体价值将折价20%-40%。

Rahul Kapoor认为,在航运市场需求萎靡、费率极低的今天进行收购动作,可以说是致命联姻:“估值被压低增加了买卖双方在完成交易上的压力。但此成交价已经是海皇能取得的最好价格了,多一分都不会有人掏钱”,“最近的案例显示,在未来合并迹象可能长期持续,但这并不是说航运业将迎来并购潮,通过合并减少业内竞争者并不会给航运业带来积极改变。”

达飞集团副总裁鲁道夫∙萨德也谈到有人认为成交价格略低的问题:“但我们认为这是对双方最有利的价格。”

Alphaliner的报告指出,海皇集团股东未得到标书最低价格将对行业产生潜在影响,那些关注集装箱市场的卖方可能伺机而动。

“达飞收购海皇和‘中国远洋海运’两宗案件,在短期可能让航运情况变得更糟。在之前的合并案件中,船东在争夺市场份额时将导致市场运费率下滑,尤其指向被收购方的目标市场”,Alphaliner最后指出。