航运市场与钢铁行业:一场危险的探戈

全球钢铁业与航运市场多年来一直有着千丝万缕的联系。铁矿石、煤炭等作为冶炼钢铁的关键原材料是干散货航运市场至关重要的货物来源。

现在,船舶和钢铁都出现了严重的供给过剩,使得航运市场与钢铁业的关系变得非常不健康。两个产业都需要加快消除过剩产能,否则未来面临的危机将会对行业内各自的股东、债券持有人及贷款人带来不可预料的影响。

产能过剩同样可能危及央行为支撑全球经济所做的努力。假如过剩产能不能及时被清除,钢铁行业、航运业等重要行业的公司的投资积极性将会大打折扣,因为他们看不到任何盈利的可能性,几乎为零利润率无法带来任何预期的刺激效果。

因此,航运业和钢铁制造业和同类产业(例如石油业、采矿业)一样,需要去产能,而且速度一定要快。然而,这两个行业快速去产能的可能性似乎不大,反而意味着更大的压力。

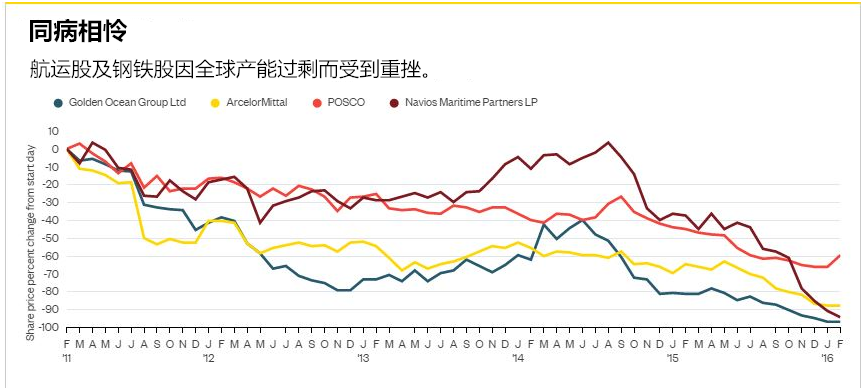

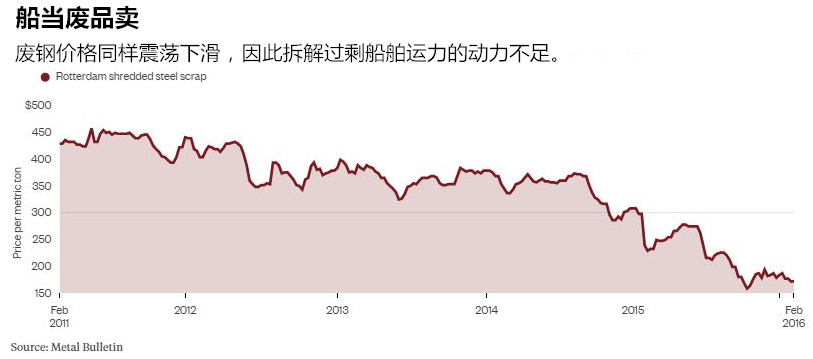

全球钢铁价格持续疲软状态,而衡量干散货运价的BDI指数同样也跌至1985年该指数发布以来的最低水平,可谓同病相怜。

航运业及钢铁行业股票出现暴跌,企业被迫提振资产负债表。安塞乐米塔尔,全球最大的钢铁制造商,于本月宣布募集资金30亿美元。在干散货运输市场,挪威金海洋集团于上周五宣布将其股权销售份额提高至2亿美元,以迎合贷款人要求。

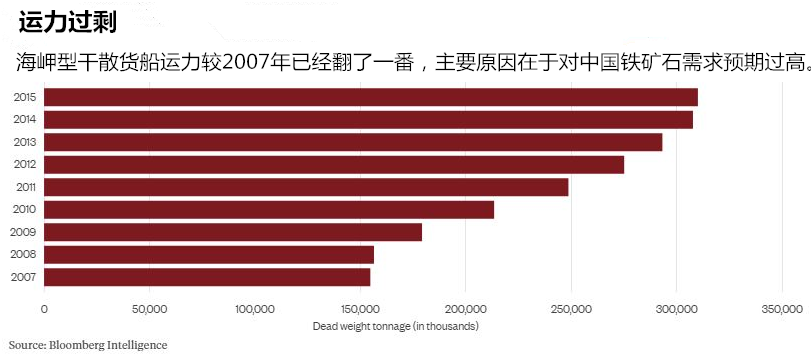

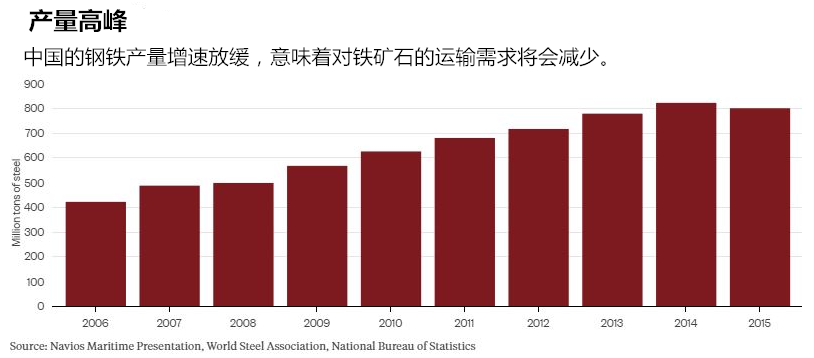

究竟哪里出错了?航运企业和钢铁制造公司都应为在经济繁荣时期的过度投资所带来的后果负一定责任,驱使中国的需求到了几近贪得无厌的地步,中国的铁矿石进口量占全球总量的三分之二。

现在,中国的需求正在逐渐停滞。

中国政府已下令钢铁企业加快关闭过剩产能,而这是一个痛苦且漫长的过程。同时,中国的钢铁企业正在加大出口以消化过剩产能。

塔塔钢铁集团等钢铁公司已经宣布关闭在欧洲的一些工厂,而该行业的主要行业组织正在游说布鲁塞尔对中国进口钢铁征收关税,而不是努力通过行业合作的方式来转移多余产能。据瑞银集团称,欧洲的钢铁行业仍然相当脆弱,前五大钢铁企业仅控制整个欧洲53%的市场份额,而美国、加拿大及墨西哥的前五大钢企对国内市场的控制份额则达到三分之二。

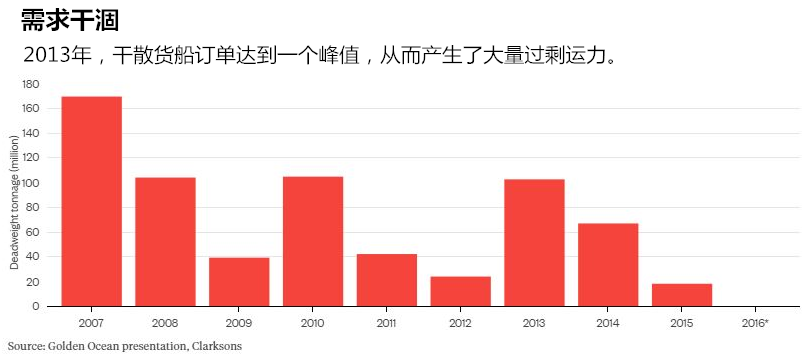

由于大部分干散货船的船龄都相对比较年轻(目前在海上运行的干散货船约80%的船龄都不足15年),除非在不得已的情况下,否则船东们不想拆解船舶。

集运业运输的货物与干散货完全相反,集运企业已经通过联盟和合作的方式帮助整个行业达到成本协同效应,并且共同度过危机。

但是在干散运市场,这种情况似乎并没有发生。整个干散运市场极度分散(据Scorpio Bulkers数据,全球前50干散货船船东所控制的运力约占全球总运力的三分之一有余),且干散运企业的资产负责表也相当脆弱。

干散运市场的破产潮已经开始,日本散装航运公司中央汽船Daiichi Chuo KK于2015年9月在东京申请破产保护,同月,背后有私募股权支持的Global Maritime Investment Cyprus Ltd也申请破产保护。当然,他们不会成为此次破产潮中的最后一个。

然而,燃油价格的暴跌及银行为降低损失而继续勉为其难接受航运企业贷款,可能会使得一些“僵尸”船东继续生存很长一段时间,从而减缓了这一痛苦但不可避免的破产及消除过剩产能的过程。

与此同时,全球经济可能能继续萎缩,而航运业及钢铁行业为首当其冲受影响的对象。

(CNSS雷桂连独家编译文章,欢迎转载或报道,转载请注明出处“中国海事服务网”,违者必究!)

查看全球航运新闻,请登录中国海事服务网英文频道 en.cnss.com.cn