中日韩造船竞争格局如何演变

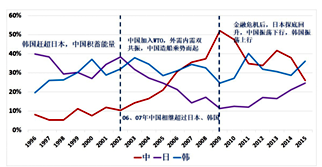

自世界造船中心从欧洲转移到东亚以来,日本、韩国、中国相继成为世界第一造船大国,近年来全球造船的前三把交椅依次为中韩日,三国鼎立的格局已近7年未有大的改变。然而今年以来,中国新接份额急剧减少,韩日市场份额大幅提升,全球造船市场似乎在孕育着一场变局。

进入21世纪以来,全球船舶产业演绎三国争霸格局,中国船舶工业顺势而为、乘势而上,一跃成为总量上的第一造船大国,日本深耕细作、以静制动,依旧是全球船舶工业的重要力量,韩国乘风造风、造船立国,稳居全球第一造船强国。

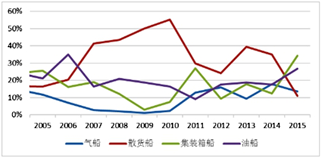

图1 中日韩三国新接订单份额(年)变化(CGT)

中国“顺势而为、乘势而上”成为第一造船大国。中国船舶工业乘风而起,把握住全球经济一体化带来市场繁荣的历史机遇,尤其是进入壁垒较低的散货船市场异常火爆,中国造船发挥自身人力成本以及汇率低估优势,在国家政策支持下,依托自身工业基础和技术,加大产业发展能力投资,积极开拓国际国内两个市场,推动船舶工业实现了跨越式发展。而在金融危机之后,也抓住了船市的波段性行情,并借助国家拆旧补新的政策支持,保持了第一造船大国地位。

日本“深耕细作、以静应动”确保其重要地位。日本作为传统造船大国,面对韩国和中国的强力竞争,在一定程度上处于守势,其市场份额逐渐降低并稳定在20%左右,面对低迷的造船市场,日本船厂大力实施精益造船、批量建造散货船以发挥效率优势,并且其推出的节能环保型散货船迎合了市场趋势。另外,以散货船运营为主的日本船东始终坚持在国内订船,这也保证了其“深耕细作、以静应动”经营模式的实现。

韩国“战略引导、企业精进”成为“造船强国”。造船业是韩国最主要的支柱产业之一,上世纪70年代船市大萧条时期韩国公布《重化学工业化宣言》,把造船作为主导产业之一予以重点发展,提出“造船立国”。韩国通过多层次国家战略引导和多元化政策扶持等持续加强对造船业的金融和技术研发支持,于20世纪初成为世界造船大国。新世纪以来,韩国瞄准世界海洋资源开发热潮,并充分发挥造船优势大力发展海洋工程装备制造业,一跃成为世界海工装备第一大国。此外,企业家精神也是韩国造船业成功的要素之一,韩国一流企业集团提倡“最便宜、最优、最先”的“三最”经营策略也提升了韩国船舶工业的竞争力:第一,同样的产品,必须最便宜;第二,价格一样的产品,必须质量最好;第三,质量一样、价格大致相同的产品,必须最先推向市场。

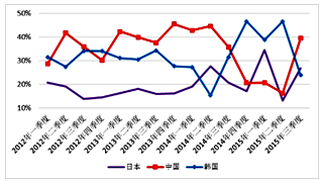

近年来,在全球船舶工业艰难前行的情况下,中韩日三国造船份额基本保持稳定。但2014年下半年以来,全球船舶市场竞争格局变化较大变化,中国份额降低,韩国抢回第一,日本份额稳固上升,造船市场格局发生巨变,我们认为造成这一现象的原因主要有四个方面。

图2 中日韩三国新接订单份额(季)变化(CGT)

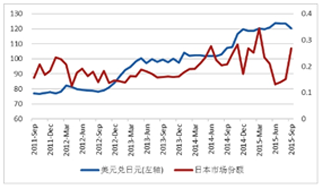

第一,日韩汇率贬值增强其市场竞争力。2009年~2012年,中韩日三国新船接单量分居前三,全球造船市场格局较为稳定。而进入2012年,随着安倍推出刺激政策,日元进入贬值通道,美元兑日元汇率从80左右一直升至2015年120左右,累计贬值幅度为50%,而日本造船份额(CGT)也因此进入上升通道,从2010年12%左右一直到2015年前三季度的25.6%。

图3 日元汇率变化与接单份额(三月移动均值)对比

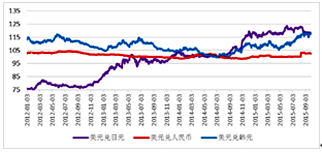

自2012年韩元汇率先升值后贬值,韩国市场份额也随之变化。自2012年初开始,美元兑韩元汇率从1144附近升值至2014年6月的1013附近,累计升值幅度12%,而韩国造船份额(CGT)从2012年平均季度占比34%下降至2014年二季度的15%左右;而从2014年7月开始,韩元开始贬值之路,2015年9月底上升至1180附近,累计贬值幅度16%,韩国造船份额季度跟随汇率贬值出现了上升,2015年1-9月韩国份额为36.1%。

图4 韩元汇率变化与接单份额(三月移动均值)对比

与此同时,美元兑人民币汇率波动较小,而日韩汇率出现的较大幅度的贬值,日本和韩国以美元计价的造船成本下降,从而大幅提升了日韩船企的价格竞争力,日韩汇率变化与市场份额变化的高度同步充分说明汇率对其市场竞争力的影响。

图5 美元兑人民币、日元、韩元指数变化(2014年7月1日指数为100)

第二,散货船市场萧条下中国竞争力不足凸显。中国造船市场份额的涨跌很大程度上依赖于散货船市场的荣衰。2015年1~9月,全球散货船成交量下滑严重,在全球新船订单中的比例(CGT)仅为11%。而从中国成为新接订单第一大国的2007年开始,散货船在全球新接的比例均值为40%。中国最擅长的船型为散货船,在2007年至2014年的中国新船订单中散货船的比例在50%以上。散货船市场的惨淡使得以建造散货船为主的中国造船份额下降,而且由于日元汇率贬值使得以建造散货船为主的日本夺得了散货船新接订单的大部分。

图6 各船型在全球新船成交的占比(CGT)

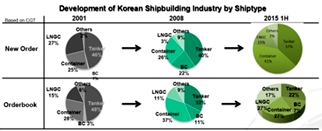

第三,韩国从进军海工到全面回归造船。韩国船企利用其高技术优势一直避免在低端船型上的竞争,从韩国的新接订单和手持订单变化来看,其放弃了低端的散货船建造让给日本和中国,又逐渐的降低了油船建造份额,现在以建造集装箱船和气船为主。

图7 韩国造船订单变化

近年来,为避免与中国造船企业在传统商船建造方面展开恶性竞争,韩国船企开始投资海工市场,然而在世界油价下跌后,世界各国海洋石油开发的热情下降,而同时韩国在这一领域经验不足,并未能打开石油钻井平台的新市场,导致了韩国企业因海工损失严重,从而韩国船企将重心重新转回造船,2015年1~9月韩国造船市场份额已经从2014年的28%上升到36%。

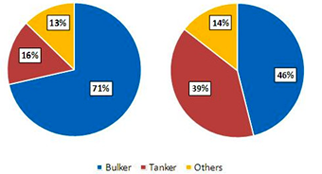

第四,日本造船技术提升使其可以转变接单策略。从日本承接船舶订单结构来看,与中国类似,其产品结构也以散货船为主。但与中国不同的是,日本大力发展标准化船型,其推出的船型在与不同船东签订合同时,很少对具体技术参数和设备配置进行修改,大大提高了日本造船业的建造效率,降低了造船成本,也有利于把相关船型设计、建造技术做到极致。

图8 2014年(左)与2015年1-9月(右)日本新接订单各船型情况(GT)

面对技术上快步追击的韩国和价格上占有优势的中国,日本造船业通过生产自动化和新技术开发来降低成本,使其仅能通过批量建造散货船才能盈利的情况转变为新接其它船型也可以保持在全球的竞争力。

第五,中国部分船厂改变经营策略,放弃低价抢单。目前中国大的船厂手持订单较为饱满,而且由于过去几年船厂恶性竞争,低价抢单,经营亏损严重,而近期不少企业转变经营策略,要求随行就市量力而行,或者要求现金流不能为负,从而从订单量上来看中国船厂接单份额出现降低。

第六,中日船东订单分化。

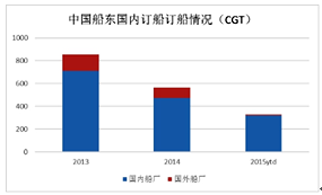

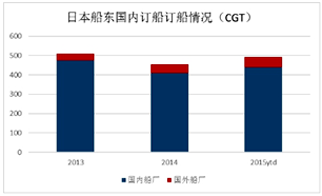

图9 中国船东国内订船订船情况(CGT)

日本船东今年以来大量订船,而中国船东订船锐减。日本船东2015年1~9月份大量订单,共下单493万CGT,439万CGT在日本船厂下单,而2014年全年日本船东在日本船厂下单为408万CGT;中国船东订造326万CGT,其中321万在国内订造,2014年全年此值为473万CGT。

图10 中国船东国内订船订船情况(CGT)

(注:以上数据来源于克拉克松、中船重工经研中心)

在全球新船市场整体萧条以及热点频繁转换的今天,全球船舶企业都面临着极大的挑战,中国造船企业还要面对着人民币坚挺、劳动力成本刚性上升等问题,对于光明的到来我们无比渴望,在阳光普照大地之前,中国造船企业需要更多的加强内功和坚定信念才能早日披云雾而再睹青天。