国信期货:上涨隐患犹存 油脂且行且珍惜

主要结论

豆类方面,由于南美汇率升值农民惜售,全球大豆贸易量远低于预期,豆类的供给窗口被推迟,促使全球大豆走势强劲。但这只是一时现象,南美政局动荡中,汇率中长期走势仍将继续贬值,农民销售将是未来市场的“不定时炸弹”。对于美豆市场来说,出口尚可,3月底的面积报告将是重点,如果预期偏多,则CBOT大豆的上涨空间还能继续打开,否则大豆价格还将回落至850美分左右的水平。国内方面,连豆(3723, 143.00, 3.99%)及连豆粕(2680, 103.00, 4.00%)市场仍将呈现弱势,而豆油(6400, 126.00, 2.01%)坚挺,原因在于需求的差异。具体来说,大豆受累于食品豆需求下降及农户急于销售,价格有望再度下滑。豆粕同时面临需求低迷及油厂胀库的双重压力, 4月下半月将更加凸显,在6月下旬美豆生长期天气炒作启动之前,国内豆粕现货价格走势或不容乐观。相比之下,豆油仍处利好消息,比如原油反弹、国内豆油库存进展以及销售良好,4月上旬之前,豆油仍将表现强势,即使出现回调整理,幅度也有限,4月中下旬以后,关注油厂开工情况,若出现大范围增加,那么豆油难免出现回调。

棕榈油(5846, 96.00, 1.67%)方面,受厄尔尼诺影响,马来产量同比增幅偏弱,但减产周期已经面临结束,后期供给逐渐改善。由于4月开始征收关税,马棕油3月出口增加,透支了未来几个月的消费。3月库存预计将继续下降,但降幅有限,因马棕油国内进口增加。4月马棕油仍将是所有市场中最强的一个品种,只是强度较前期有所下降。国内方面,货权集中加上内外到挂严重支撑棕油价格走高,内外平水是价格上涨的目标。同时豆棕、菜棕价差仍较小,棕榈油需求寥寥,消耗仍较慢,棕油港口库存变化不大。3月下旬至4月中旬棕榈油整体偏强格局不变,即使出现回调整理,幅度也不大。不过,市场在看好的同时,仍需防范4-6月份大量南美大豆到港所带来的压力。操作上,遇回落企稳后介入。

菜籽(4052, 94.00, 2.37%)类方面,油菜籽进口政策推迟到9月执行,贸易商增加5月以后的采购量,菜籽供给预期是较前期改善。菜粕(2251, 87.00, 4.02%)方面,除了菜籽增加的供给压力,菜粕4月进口到港量也增加,而与此同时,3月下旬华南地区连续降雨加相对低的温度,水产养殖陷入低迷,4月能否恢复还需观察,但至少饲料企业将减少菜粕采购量。因此,4月菜粕回天乏力,维持偏空观点。菜油方面,由于国储持续低价拍卖,菜油价格已经低于豆油,逼近棕榈油,菜棕平水不是梦。供给压力下,菜油未来行情走势依旧承压,反弹空间不大,菜油整体走势仍弱于豆油及棕榈油。买家需防范获利了结,冲高回落的风险。期现结构方面,远期的菜油将好于近月好于现货,因去库存化状况的差异。

第一部分 行情回顾

3月国内外油脂油料市场全线走高,美豆重回900一线,马棕油达到23个月最高,国内油脂市场也呈现强势。美元疲软原油强势反弹、全球股市上涨以及全球货币宽松为市场提供良好的外部提振。此外,马棕油库存锐减、厄尔尼诺担忧再起、国内港口油脂库存大幅下降、油厂开工率恢复缓慢等因素也支撑着价格走高。分品种看,市场呈现明显分化,油强粕弱加剧,因蛋白粕需求低迷限制涨幅。而油脂需求和供给端均有利好消息使其强势得以强化。油料中的大豆、菜籽涨幅具有其中。此外,棕榈油走势强于豆类强于菜籽类,原因在于国家持续的菜油抛储。

表:2016年3月国内外主要油脂油料期价变化

数据来源:文华财经 国信期货研发部

第二部分 豆类

一、需求增加 缓解豆类压力

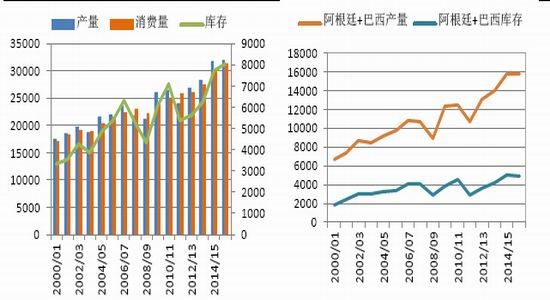

美国农业部3月供需报告继续上调了2015/16年度全球大豆产量至3.205亿吨,上一年度为3.19亿吨,产量增幅为0.5%,年度全球大豆供应量过剩为600万吨。2015/16年度美国大豆产量为1.0695亿吨,较上一年度上调15万吨,2015/16年度南美大豆产量上调至1.705亿吨,较上一年度上调540万吨,2015/16年度中国大豆产量上调至1200万吨,较上一年度下调35万吨,这样看来,全球供求过剩的周期仍在延续,也成为压制价格上行的主要因素。不过USDA3月供需报告显示,2015/16全球大豆需求量上调至3.145亿吨,2014/15年度为3亿吨,需求增幅为4.83%,相比供应,需求增幅依然可观。USDA把中国2015/16年度进口大豆量上调至8200万吨,上一年度为7835万吨,增幅为4.7%,作为全球最大的大豆需求国,中国的需求依然保持强劲。

图:全球大豆供需平衡情况 图: 阿根廷和巴西总产量、库存变化

数据来源:USDA 国信期货研发部 数据来源:USDA 国信期货研发部

二、南美农民惜售 关注美豆种植面积

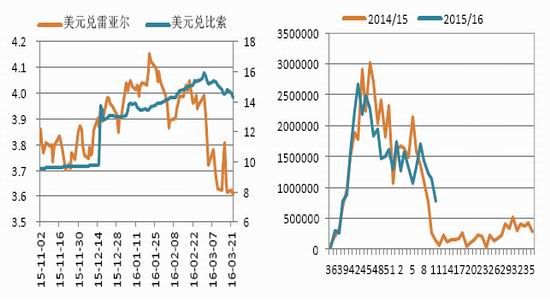

截止3月18日,巴西大豆主产州马托格罗索州大豆收割已经完成85%,基本与5年平均进度持平。大豆收割进展顺利,加之港口物流通畅,按照往年的季节性规律,这个时点是农民销售的高峰期,商业套保的压力会比较大。但实际上3月份以来巴西农民的卖货进度远低于此前的预期,根据统计,3月上半月巴西农民卖货量为160万吨,而市场预期3月份农民的卖货量为510万吨。巴西雷亚尔升值是造成农民惜售的主要原因。从巴西经济的基本面出发,仅仅制裁前总统并不能从根本上扭转巴西经济的走势,巴西雷亚尔中长期仍走势仍将继续贬值。

阿根廷新作即将开始收割,旧作库存还有一部分没有售出。根据统计,3月份上半月阿根廷农民新作卖货量为105万吨,市场预期3月份阿根廷农民新作销售量为350万吨。阿根廷农民的卖货进度也低于预期。阿根廷比索近期也有所贬值,抑制农民的卖货意向。

图:巴西和阿根廷的汇率走势 图: 美豆出口销售

数据来源:WIND 国信期货研发部 数据来源:USDA 国信期货研发部

美国大豆出口进度保持良好,尽管累计销售进度依然慢于去年,但是要达到UDSA预估的16.9亿蒲的目标问题不大。后期关注重点在于美豆的种植面积 总的来看,由于南美汇率升值农民惜售,全球大豆贸易量远低于预期,豆类的供给窗口被推迟,促使全球大豆走势强劲。但这只是一时现象,南美政局动荡中,汇率中长期走势仍将继续贬值,农民销售将是未来市场的“不定时炸弹”。对于美豆市场来说,出口尚可,3月底的面积报告将是重点,如果预期偏多,则CBOT大豆的上涨空间还能继续打开,否则大豆价格还将回落至850美分左右的水平。

三、农民急于出库 大豆好景不长

进入3月以来,南方气温逐渐升高,伴随着降雨的增多,早春陆地常规类蔬菜生长迅速,市场供应量大幅增加,价格回落明显。居民生活所需的副食品价格均呈稳中偏弱的格局,选择空间增多,加上许多居民对市场上豆制品口感的“变异”,以及对转基因大豆的安全性存有“质疑”,各地豆制品销量均明显减少。小作坊生产大量使用进口豆,尚可生存。而大型企业多采用国产豆加工,生产成本远高于进口豆,再加上不少小作坊均有小型外卖车辆直接进驻城市市场,冲击大型企业价格,使大型加工企业订单和经营状况日渐下滑。预估进口豆占据市场的数量在提升,而加工总量除进口豆外,比之前下降5%~7%。全国加工总量下降,是国产食用豆需求量进一步减少的主要原因。

图:国产豆与青岛进口豆现货价格走势

数据来源:WIND、 国信期货研发部

气温渐升增加了东北豆的出货压力,收购商分仓难度加大,豆农备耕在即,卖货情绪明显提升,高水分、低蛋白豆源更加明显,南方高温高湿的气候条件,更怕水分偏大的大豆压库,市场虽有少量需求,但补库意向依然很低,需求主体望而却步,外销迟滞进一步加剧。东北豆弱势运行,市场前景不是很好,受进口豆严重挤占,看空的后市已将沿淮区域收购商的情绪打乱,收购商均没有大批量库存,市场短暂的弱势让产区得到适应,随收随卖现象的出现释放了很大的压力,各区域总量已大批分流,后市虽没有明显利好出现,但由于质量“得宠”,市场的需求仍在沿淮区域“徘徊”。

总的来看,由于替代品增加,以及加上许多居民对市场上豆制品口感的“变异”,以及对转基因大豆的安全性存有“质疑”,食品豆需求下降,导致国产大豆贸易清淡,收购商谨慎参与。另一方面,随着气温回升,尤其是南方高温高湿的气候条件,豆农急于出库给收购市场带来压力,4月国产大豆会再度出现波动或进一步下滑。

四、豆粕出库迟滞 关注胀库进展

因第一季度,养殖业处于季节性淡季,农业部公布数据显示2月能繁母猪存栏环比下降0.6%至3760万头,同比降7.9%,而生猪存栏环比下降1.8%至36671万头,比去年同期降5.5%。因能繁母猪存栏低,仔猪价格高企,生猪养殖成本较高,养殖户补栏热情受抑制,生猪存栏一直处于低位。而因祖代鸡引种受阻,肉鸡存栏量也较小,今年肉鸡料需求同比将出现下降。且今年水产养殖缓慢恢复,去年寒潮天气导致水产养殖面积同比或下降10%以上。养殖业整体复苏缓慢,饲料需求迟滞,使得饲料企业采购现货积极性较弱,大多随用随买,仅保持5-10天左右的库存量,且饲企提货速度也较慢,豆粕出货迟滞。

图:豆粕库存及未执行合同 图: 豆粕1609合约基差

数据来源:天下粮仓 国信期货研发部 数据来源:WIND 国信期货研发部

油厂豆粕胀库现象不断增加,两广地区尤为突出。北方虽然因缺豆停机较多,但豆粕并不缺货,供应仍正常,截止3月20日,国内沿海主要地区油厂豆粕总库存量76.37万吨,较2月底的57.043万吨增长33.88%,较去年同期的69.14万吨增10.45%。油厂降价出货意愿仍较强,因此,目前豆粕供需面压力依然较大。

未来几个月大豆到港压力或仍难缓解,进入第二季度后,南美新季大豆集中上市,且巴西装运速度较快,4月份到港量最新预期提高至750万吨,5月份最新预期在760万吨,吨,6月份可能高达850万吨。如果能实现目前的预估,4-6月份大豆到港量将高达2360万吨,较去年同期的1953万吨增长21%。从到港船期来看,大豆集中到港压力可能在4月下半月显现。因此,预计在6月下旬美豆生长期天气炒作启动之前,国内豆粕现货价格走势或不容乐观,仍可能震荡向下探寻底部,短期小反弹难以改变大趋势,整体尚难反转。

五、蛋价上冲乏力 关注做空机会

农业部数据显示,截至2016年3月9日,蛋雏鸡均价3.32元/只,环比上涨0.91%,同比上涨6.41%,与季节性走势一致,并未出现超预期的上涨,但是反观肉雏鸡均价已经达到3.47元/只,环比上涨9.46%,同比上涨33.46%,商品代蛋鸡并未像肉鸡那样出现紧缺。其原因在于国产蛋鸡的比例不断提升,目前国产蛋鸡品种已经占到市场60%以上的份额,完全有能力弥补进口缺失带来的产能下降。而且国内蛋鸡育种企

业都把这次封关视为一次难得的机遇,扩充产能,抢占市场。因此,从中期来看,由于蛋鸡种源充足,鸡蛋价格持续上涨动力缺乏。

图:鸡蛋现货价格 图: 鸡蛋养殖利润

数据来源:WIND 国信期货研发部 数据来源:WIND 国信期货研发部

需求方面,清明节需求提振作用有限,现价或难有大幅反弹动力,现货市场基本变动有限。不过期货市场来看,由于农产品普遍走强,并且5月合约临近交割月,目前期价平水的情况远低于交割成本,空头离场,期价反弹走高,短期或维持偏强形势。而9月合约来看,也出现强势上探,主要受到资金推涨。后市随着资金撤离,鸡蛋将重回基本面,届时蛋价将再次下挫,时间点预计清明前后。操作上,3800以上可空单布局1609合约。

六、原油反弹确立 豆油表现坚挺

原油的强势推动豆油仍有上涨空间。近期市场聚焦的产油国会议推迟至4月中旬召开,冻结产能提议已经获得多数产油国的支持。事实上,虽然冻结产能的协议并不能改善目前原油市场超供的局面,但对市场情绪有所提振,并且在目前美元走弱和入场资金支撑下,国际原油短期预计将保持偏强格局。从资金跟踪情况来看,CFTC公布的WTI非商业净多持仓已经出现连续3周增长,显示市场对原油后市预期较为乐观。

国内方面,由于豆粕胀库,国内油厂开机率大降,影响豆油产量,豆油现货供应持续紧张,南方不少油厂需排队提货。据天下粮仓统计,国内豆油商业库存总量64.245万吨,较去年同期的74.676万吨降 13.97%,总体仍处于较低水平位。此外,国内外豆油倒挂幅度达200多元/吨,进口商无利可图,后期豆油进口量依旧稀少,初步预计2016年豆油进口量降至50万吨左右,远低于2015年的的82吨。预计第二季度之前,豆油现货供应紧张局面难以缓解。

图:国内豆油库存 图:豆油内外倒挂

数据来源:WIND、国信期货研发部 数据来源:WIND、国信期货研发部

总的来看,外围市场表现强劲令大宗商品不断回暖,而东南亚棕榈减产忧虑仍在蔓延,且国内油厂因缺豆或粕胀库停机现象增加,豆油现货仍紧缺,供应紧张缓解尚需时日,预计持续需要到4月中下旬才能有所缓解。在多重利好因素的强力支持下,预计近阶段豆油行情将保持偏强走势,4月上旬之前,即使出现回调整理,幅度也有限,整体仍处于易涨难跌态。

第三部分 棕榈油

一、马棕供给炒作 需3月数据强化

MPOB数据显示2月毛棕榈油产量为104万吨,环比减7.7%,同比减10.15%,创过去8年同期新低。进口7万吨,环比增84.44%,同比减24.83%;出口量为109万吨,环比减15.16%,同比减8.9%。国内消费16万吨,环比减22.46%,同比减45.9%,减产及出口基本符合市场预期,消费推算意外走低,整体基本符合我们此前所作的减产幅度收窄,减库存格局延续的判断。USDA方面,棕榈油世界平衡表上的调整不大,下调马来西亚产量50万吨至1950万吨。POC行业会议方面,维持了行业专家集体看涨的局面,基本观点仍然围绕在厄尔尼诺天气所带来的减产预期上面,当前来看,马来产量的同比增幅预计偏弱,但减产周期已经面临结束,后期供给逐渐改善。

而出口方面,SGS统计3月1-20日马来西亚棕榈油出口量在717670吨,较上月同期增加23.25%,棕油出口较前期有所恢复,过去5年同期平均出口79万吨,3月份出口马棕油有望呈现季节性复苏,环比5年平均值6.21%。由于4月开始征收关税,马棕油3月出口增加,透支了未来几个月的消费。3月库存预计将继续下降,但降幅有限,因马棕油国内进口增加。

图:2016年马棕油产量 图:马棕油3月出口分国别

数据来源:WIND 国信期货研发部 数据来源:WIND 国信期货研发部

不过需求的远端预期仍然值得注意。从国别来看,对中国出口棕油在10.7万吨,上月同期4.3万吨,去年同期为5.08万吨;印度方面在11.8万吨,环比增32%,去年同期在12.7万吨,有报告称在过去的两周里印度方面订购了接近30万吨棕油。欧盟在10.3万吨,环比下减28%,去年同期在7.4万吨。品种方面CPO出口在21.8万吨,环比增2%,去年同期在3.3万吨;24度在21.6万吨,环比增56%,去年同期25.4万吨。马棕出口潜力主要在印度。随着棕榈油上涨,国际豆棕价差缩小,印度或倾向于采购豆油替代棕榈油。马棕油的远期出口不会像想象中那么乐观。

二、进口成本支撑 国内棕油需求存忧

国内棕榈油内外倒挂严重。目前马来西亚棕榈油FOB报价4月船期675美元/吨,5月船期报价685美元/吨,6月船期报价675美元/吨,到港完税成本5710-5790元/吨,较国内港口棕榈油高出510-580元/吨左右,印尼7/8/9月船期CNF中国华南港口价格670美元/吨,完税成本在5410元/吨,较较国内棕榈油高出200多元/吨。加上市场货权一直以来集中在油厂和进口商手中,其中日照、张家港港口可供销售货仍偏紧。在棕榈油远期进口量预期下降的背景下,棕榈油获得利多支撑。

图:棕榈油内外价差及进口成本 图:广东地区豆棕价差

数据来源:WIND 国信期货研发部 数据来源:WIND 国信期货研发部

同时由于国内棕榈油现货强势,豆棕价差已经大幅缩小。截止到3月22日,广东地区四级豆油与24度棕榈油现货价差为620元/吨,江苏地区四级豆油与24度棕榈油现货价差为780元/吨,较年初下降近30%,均处于近三年的中低位臵。快速下降的豆棕价差也令棕榈油消费出现变化,豆油对棕榈油替代呈现质的变化。根据监测,2016年2月国内棕榈油表观消费量仅为11.74万吨,环比下降68.37%,同比下降68.19%。一般来说,4月开始随着气温回升,棕榈油的表观消费量将迅速回升,但是今年这种豆棕价差下,棕榈油的消费不乐观。国内消费的低迷将限制棕榈油的涨幅。而且棕榈油港口库存将一直处于高位,虽然进口低迷。

图:棕榈油2016年2月表观消费量 图:国内棕榈油港口库存(单位:万吨)

数据来源:WIND 国信期货研发部 数据来源:WIND 国信期货研发部

总的来看,货权集中加上内外到挂严重支撑价格走高,内外平水是价格上涨的目标。由于豆棕价差仍较小,棕榈油需求寥寥,消耗仍较慢,加上国储菜油抛储仍在继续,且成交价格依旧较低,棕榈油价格与菜油价格已经非常接近,如果豆油及棕榈油价格进一步冲高,菜油成交率将进一步提升,更多低成本菜油不断流入市场,这或将在一定程度上限制棕榈油的上行空间。但因盘面较强,3月下旬至4月中旬棕榈油整体偏强格局不变,即使出现回调整理,幅度也不大。不过,市场在看好的同时,仍需防范4-6月份大量南美大豆到港所带来的压力。操作上,上涨时对涨幅偏大的不宜过分追涨,遇回落时,在跌稳有反弹迹象时可逢低适量补库。

第四部分 菜籽类

一、进口政策推迟 菜籽供给预期改善

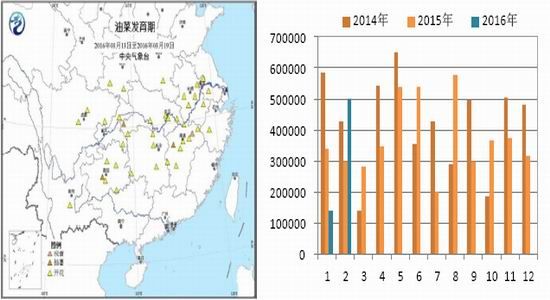

目前,长江流域油菜籽生长良好,国内菜籽收购价大多稳定,局部零星收购。当前绝大多数厂家收购意愿淡薄,退市停收较多,仅剩四川区域小榨油厂挂牌收购,油厂根据收购量调整收购价格,因种植收益下滑,2015/16年度油菜籽种植面积大幅下滑,高者达40%,最低也有20%水平,因产量大幅减少,预计新菜籽高开的可能性较大。

图: 长江流域菜籽生长进度 图:国内菜籽进口进度

数据来源:中央气象台 国信期货研发部 数据来源:海关 国信期货研发部

进口方面,原定于从4月1日开始我国将每船加拿大菜籽允许的杂质数量降至1%,推迟到9月1日进行。这意味4-8月油菜籽进口限制将不再。考虑到目前油菜籽压榨利润良好,而且油脂油料重心自底部上移的大背景,企业进口菜籽意愿将增加。目前3月份预估菜籽到港量33.5万吨,4月份预估菜籽到港量42万吨,5月以后的菜籽采购也开始出现。因此,菜籽的整体供给预期是较前期增加。

二、菜粕需求低迷 回天无力

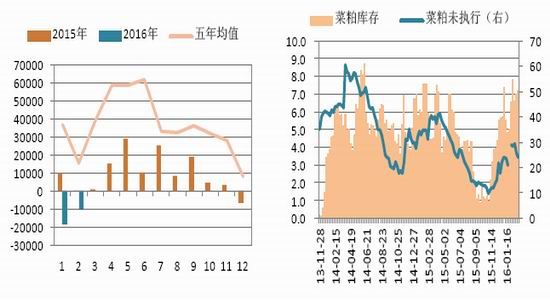

从供应角度来看:据天下粮仓统计,截至3月13日,沿海菜籽库存仍有45.45万吨,较上周增5.05万吨,3-4月菜籽进口量也有70万吨,原料暂时无忧,油厂开机率高于往年同期,沿海油厂菜粕库存下降缓慢,华南地区沿海油厂菜粕总库存有6.96万吨,较上周6.6万吨增加5.45%,另外3-5月份加拿大进口颗粒菜粕到港量较大,春节前就集中采购了超过20万吨,加上春节后的采购量,或达到30万吨以上。

图:菜粕净进口 图: 两广及福建地区菜粕库存

数据来源:天下粮仓 国信期货研发部 数据来源:WIND 国信期货研发部

从需求角度来看:水产养殖缓慢恢复,3月中下旬今年最猛暴雨袭击华南地区,连续降雨加相对低的温度,水产3月需求难以恢复,4月能否恢复还有待进一步观察。但至少可以确认一点的是,饲料企业4月中上旬对菜粕的采购将非常谨慎。再加上目前豆菜价差过小,远小于正常价差水平,菜粕用量被最小化。悲观的企业只能加大菜粕出口以消化国内库存,2016年1-2月菜粕出口量大增。但从量上看对于市场杯水车薪,改善有限。因对,对于菜粕的后市维持悲观看法,菜粕在整个菜籽体系中仍将是最弱品种。

三、国储拍卖拖累 菜棕平水不是梦

截止到3月22日,4-6月加拿大毛菜油外商报价进一步上涨至730-740美元/吨,到港完税价约在5900-5980元/吨一线,国内外菜油价格倒挂,进口无利可图,限制国外菜油涌入中国市场。但另一方面,3月16日交易会计划销售菜籽油147261吨,实际成交76900吨,成交率52.22%,其中:2009年菜籽油全部流拍;2010年菜籽油实际成交6101吨,成交率16.6%;2011年实际成交70799吨,成交率64.85%。总成交率继续下降,下周将继续维持着15万吨的菜油拍卖量,菜油价格上涨将使得更多国储菜油流入市场,减弱了市场对于沿海油厂进口菜油的采购需求。部分油厂提价之后,成交清淡,价格继续上调空间不大。

图:菜油内外倒挂 图:本次国储菜油拍卖量与成交量对比

数据来源:WIND 国信期货研发部 数据来源:国家粮油信息 国信期货研发部

总的来看,在大宗油脂期货反弹走势带领下,菜油行情也将有所走高。但全球供应充足的事实仍未改变,国储菜油也持续拍卖,菜油未来行情走势依旧承压,反弹空间不大,菜油整体走势仍弱于豆油及棕榈油。买家需防范获利了结,冲高回落的风险。期现结构方面,远期的菜油将好于近月好于现货,因去库存化状况的差异。

第五部分 结论及操作建议

豆类方面,由于南美汇率升值农民惜售,全球大豆贸易量远低于预期,豆类的供给窗口被推迟,促使全球大豆走势强劲。但这只是一时现象,南美政局动荡中,汇率中长期走势仍将继续贬值,农民销售将是未来市场的“不定时炸弹”。对于美豆市场来说,出口尚可,3月底的面积报告将是重点,如果预期偏多,则CBOT大豆的上涨空间还能继续打开,否则大豆价格还将回落至850美分左右的水平。国内方面,连豆及连豆粕市场仍将呈现弱势,而豆油坚挺,原因在于需求的差异。具体来说,大豆受累于食品豆需求下降及农户急于销售,价格有望再度下滑。豆粕同时面临需求低迷及油厂胀库的双重压力, 4月下半月将更加凸显,在6月下旬美豆生长期天气炒作启动之前,国内豆粕现货价格走势或不容乐观。相比之下,豆油仍处利好消息,比如原油反弹、国内豆油库存进展以及销售良好,4月上旬之前,豆油仍将表现强势,即使出现回调整理,幅度也有限,4月中下旬以后,关注油厂开工情况,若出现大范围增加,那么豆油难免出现回调。

棕榈油方面,受厄尔尼诺影响,马来产量同比增幅偏弱,但减产周期已经面临结束,后期供给逐渐改善。由于4月开始征收关税,马棕油3月出口增加,透支了未来几个月的消费。3月库存预计将继续下降,但降幅有限,因马棕油国内进口增加。4月马棕油仍将是所有市场中最强的一个品种,只是强度较前期有所下降。国内方面,货权集中加上内外到挂严重支撑棕油价格走高,内外平水是价格上涨的目标。同时豆棕、菜棕价差仍较小,棕榈油需求寥寥,消耗仍较慢,棕油港口库存变化不大。3月下旬至4月中旬棕榈油整体偏强格局不变,即使出现回调整理,幅度也不大。不过,市场在看好的同时,仍需防范4-6月份大量南美大豆到港所带来的压力。操作上,遇回落企稳后介入。

菜籽类方面,油菜籽进口政策推迟到9月执行,贸易商增加5月以后的采购量,菜籽供给预期是较前期改善。菜粕方面,除了菜籽增加的供给压力,菜粕4月进口到港量也增加,而与此同时,3月下旬华南地区连续降雨加相对低的温度,水产养殖陷入低迷,4月能否恢复还需观察,但至少饲料企业将减少菜粕采购量。因此,4月菜粕回天乏力,维持偏空观点。菜油方面,由于国储持续低价拍卖,菜油价格已经低于豆油,逼近棕榈油,菜棕平水不是梦。供给压力下,菜油未来行情走势依旧承压,反弹空间不大,菜油整体走势仍弱于豆油及棕榈油。买家需防范获利了结,冲高回落的风险。期现结构方面,远期的菜油将好于近月好于现货,因去库存化状况的差异。