华泰期货:低库存支撑焦炭阶段性上涨

本期摘要

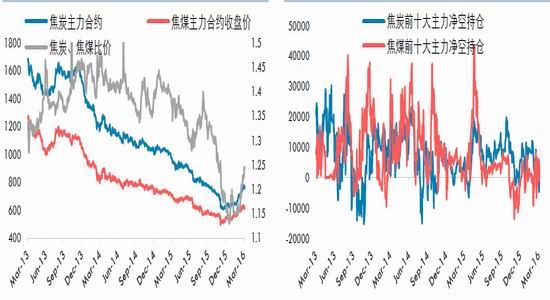

焦炭(1108, 60.00, 5.73%)、煤行情回顾:一季度在螺纹钢上涨的带动下,焦炭、焦煤主力1605合约走出一波反弹行情,焦煤最大涨幅14%,焦炭最大涨幅25%。年初市场依然沉浸在悲观氛围中,焦炭、焦煤小幅下跌。1月中旬铁矿石、螺纹钢率先上涨,焦炭、焦煤也开始企稳反弹。春节期间港口焦炭库存大幅下降,创下5年以来新低,焦炭开始大幅上涨,此后港口炼焦煤库存也进一步下降,但受制于煤矿复产,焦煤涨幅逊于焦炭。

煤炭行业供给侧改革短期内无法改变煤炭市场下行趋势:2015年全国煤炭企业主营业务收入和利润双双下滑。数据显示,目前全国煤炭总产能57亿吨,其中正常生产及改造的煤矿39亿吨;新建改扩建煤矿14.96亿吨,大量新建产能有待释放,将使煤炭行业供求失衡变成更加严重,对煤炭行业长期发展非常不利。由于去产能和淘汰落后产能需要3-5年时间,而且去产能过程中将面对较多因素制约,一些问题可能需要经历长期、复杂的过程才能逐步解决。从库存情况来看,从2015年一直到今年春节前我国煤炭社会库存保持在3亿吨以上,后期去库存压力比较大。今年煤炭行业产能过剩现象依然非常突出,煤炭市场总体下行趋势难以改变。

国际炼焦煤供给小幅收缩,短期国外进口煤对国内市场冲击有所减轻:1-2月份炼焦煤进口量同比大幅下降,短期国外进口煤对国内市场冲击有所减轻,不过我国澳洲进口焦煤关税取消后,澳洲炼焦煤出口至中国相对于其他国家的优势更为明显,未来来自澳大利亚的进口量仍有望环比上升,进而对国内炼焦煤价格形成压制。国际炼焦煤供给小幅收缩,加上中国下游需求复苏,使得2-3月份国际炼焦煤价格止跌回升。

独立焦化企业长期亏损,对提高产量非常谨慎:2016年1-2月份全国焦炭产量同比下降10.4%。根据季节性规律,3-6月份焦炭产量往往稳中有升,主要是因为这段时间正处下游钢材(2630, -22.00, -0.83%)消费旺季,钢厂适当提高产量有助于改善供求关系。炼焦行业产能严重过剩,产能在6.7亿吨左右,下游需求下降使得焦炭产量只能被动减少,目前焦化行业产能利用率不足70%,下游钢厂拥有绝对话语权。因此,一季度钢材价格上涨的同时铁矿石价格同步上涨,而焦炭价格涨幅远远落后,不过独立焦化企业因长期亏损,对提高产量非常谨慎,我们认为以往焦炭价格上涨滞后于钢价的逻辑依然成立,二季度焦炭价格补涨概率较大。

后市展望:一季度焦化企业减产幅度较大,煤矿在春节前后也延长了放假时间,减少了产量。到二季度焦化企业亏损幅度有望收窄,产量或小幅增加,但鉴于下游钢厂有补库意愿,4-5月份焦炭和炼焦煤或延续供小于求格局。与煤焦库存处于低位类似,今年钢材总库存水平也较去年下降超过20%,前期螺纹钢现货反弹幅度接近30%,而焦炭、焦煤现货涨幅不足5%。二季度铁矿石发货量季节性上升,而焦炭及炼焦煤库存仍旧处于低位,后期钢厂在利润恢复的情况下或加大对焦炭及炼焦煤的补库力度,预计4-5月焦炭、焦煤1609合约或维持强势,可以考虑将焦炭1609合约作为黑色品种套利的多头配置。

行情回顾

一季度在螺纹钢上涨的带动下,焦炭、焦煤主力1605合约走出一波反弹行情,焦煤最大涨幅14%,焦炭最大涨幅24%。年初市场依然沉浸在悲观氛围中,国外炼焦煤现货价格持续小幅下跌,焦炭、焦煤小幅下跌。1月中旬螺纹钢率先走强,淡季中钢厂低开工低库存给钢价提供了坚实的支撑,而四大矿山季节性发货减少也使铁矿石阶段性供小于求。随着铁矿石与螺纹钢双双大幅上涨,焦炭、焦煤开始企稳反弹。春节期间港口焦炭库存大幅下降,创下5年以来新低,焦炭开始大幅上涨,此后港口炼焦煤库存也进一步下降,但受制于春节后煤矿复产,焦煤涨幅逊于焦炭。3月上旬螺纹钢价格短期内上涨350元/吨,钢厂利润恢复后接受了焦化企业涨价要求,3月7日焦炭、焦煤双双涨停。3月8日在获利盘及套保盘的双重打压下,焦炭、焦煤打开涨停后大幅下跌,此后在螺纹钢上涨带动下继续小幅上涨。从前十大主力持仓变化来看,1-2月焦炭、焦煤处于净空持仓状态,焦煤则由净空持仓逐渐转为净多持仓,3月份焦炭由净空持仓转为净多持仓,焦煤则恰恰相反。

图1焦炭、焦煤主力合约走势及比价(2013.3.22-2016.3.25) 图2焦炭、焦煤主力合约前十大主力净持仓(2013.3-2016.3.25)

资料来源:wind资讯华泰期货研究所

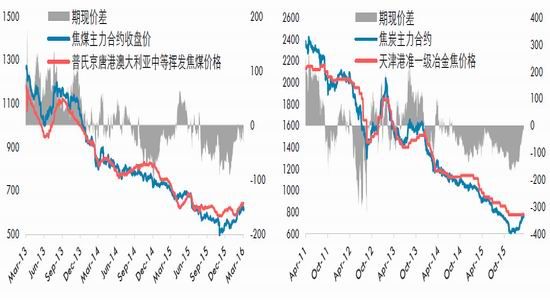

焦炭现货市场在春节后转暖,国内部分地区焦炭价格上涨30元/吨,截止3月25日,天津港一级冶金焦含税平仓价780元/吨,较上年末上涨5元/吨。一季度国外炼焦煤价格先跌后涨,截止3月25日,普氏澳大利亚中等挥发硬质焦煤中国到岸价为82.5美元/吨(折合标准品约642元/吨),较上年末上涨4美元/吨。春节后焦炭期货持续反弹,焦炭现货价格涨幅滞后,焦炭期货贴水幅度逐渐收窄,焦煤期货涨幅同样大幅现货,焦煤期现价差也有大幅缩小。目前正处下游钢材消费旺季,钢厂利润由负转正,对焦炭、焦煤需求量有所增加,焦炭、焦煤现货市场仍在不断转好,预计二季度焦炭现货价格仍有5%上涨空间,焦煤现货涨幅或小于焦炭,现货价格上涨将对期价形成一定支撑。

图3焦煤主力合约与普氏京唐港澳大利亚产中等挥发焦煤价差(2013.3.22-2016.3.25) 图4焦炭主力合约与天津港现货价差(2011.4.18-2016.3.25)

资料来源:wind资讯华泰期货研究所

煤炭行业供给侧改革短期内无法改变煤炭市场下行趋势

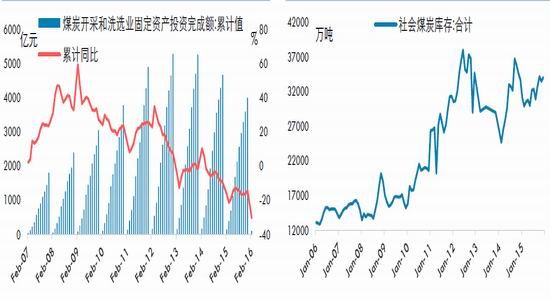

中煤协数据显示,2015年全国煤炭企业主营业务收入2.66万亿元,同比下降13.9%;利润总额494亿元,同比下降61.4%,煤炭企业主营业务收入和利润双双下滑。数据显示,目前全国煤炭总产能57亿吨,其中正常生产及改造的煤矿39亿吨;新建改扩建煤矿14.96亿吨,大量新建产能有待释放,将使煤炭行业供求失衡变成更加严重,对煤炭行业长期发展非常不利。为此,2月5日,国务院公布了《关于煤炭行业化解过剩产能实现脱困发展的意见》,意见》明确,在近年来淘汰落后煤炭产能的基础上,从2016年开始,用3至5年的时间,再退出产能5亿吨左右、减量重组5亿吨左右,较大幅度压缩煤炭产能,适度减少煤矿数量。由于煤炭行业仍有新增产能有待释放,《意见》还明确了3年内原则上停止审批新建煤矿项目、新增产能的技术改造项目和产能核增项目。由于去产能和淘汰落后产能需要3-5年时间,而且去产能过程中将面对较多因素制约,一些问题可能需要经历长期、复杂的过程才能逐步解决。从库存情况来看,从2015年一直到今年春节前我国煤炭社会库存保持在3亿吨以上,后期去库存压力比较大。今年煤炭行业产能过剩现象依然非常突出,煤炭市场总体下行趋势难以改变。

今年受需求疲弱影响,春节期间煤炭企业普遍延长了放假时间,煤炭产量较去年有所下降,统计局数据显示,2016年1-2月份原煤产量5.13亿吨,同比下降6.4%。相关机构数据显示,2015年全国统计内的炼焦精煤产量4.84亿吨,同比下降3.64%。虽然炼焦精煤产量有所下降,但下游焦炭产量下降幅度更大,供过于求格局下炼焦煤价格上涨难度较大。

图5煤炭开采及洗选行业固定资产投资累计完成额及同比增速(2007.2-2016.2)

图6我国全社会煤炭库存(2006.1-2015.12)

资料来源:中国煤炭资源网华泰期货研究所

国际炼焦煤供给小幅收缩,短期国外进口煤对国内市场冲击有所减轻

海关总署数据显示,2016年1-2月中国炼焦煤进口633.43万吨,同比下降20.44%。2月份中国炼焦煤进口296.78万吨,同比下降24.86%,其中从澳大利亚进口炼焦煤179.38万吨,同比下降16.75%,从蒙古进口炼焦煤61.31万吨,同比下降42.25%。1-2

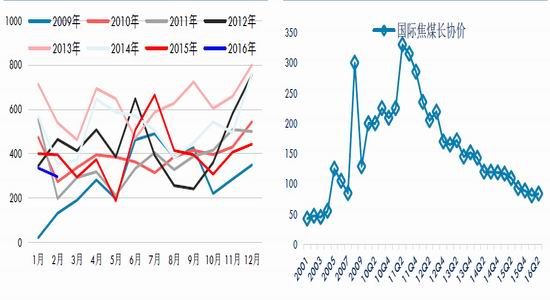

月份炼焦煤进口量同比大幅下降,短期国外进口煤对国内市场冲击有所减轻,不过我国澳洲进口焦煤关税取消后,澳洲炼焦煤出口至中国相对于其他国家的优势更为明显,未来来自澳大利亚的进口量仍有望环比上升,进而对国内炼焦煤价格形成压制。初步数据显示,2015年澳洲累计出口冶金煤1.86亿吨,略少于2014年,美国累计出口冶金煤3800万吨,同比下降28%。国际炼焦煤供给小幅收缩,加上中国下游需求复苏,使得2-3月份国际炼焦煤价格止跌回升。目前二季度日澳长协价已经敲定,英美资源集团与日本新日铁住金签订二季度优质硬焦煤价格为FOB澳大利亚84美元/吨,较上季度上涨3美元/吨。蒙古协会称2015年蒙古国炼焦煤出口量为1450万吨,随着煤价下跌,需求下滑,蒙古炼焦煤产量逐步下降,预计蒙古国16年焦煤产量或达到3737万吨,增长2%。

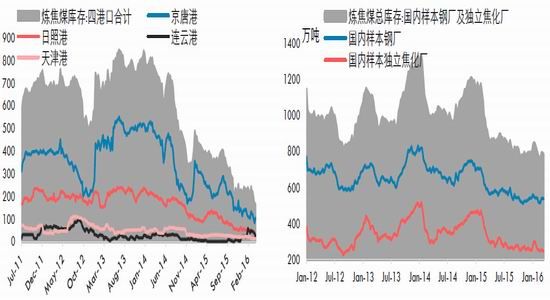

一季度港口炼焦煤库存大幅下降。截至3月25日,京唐港、日照港、连云港、天津港这四大主要港口炼焦煤库存总量为165万吨,较去年末减少75万吨。再加上青岛港及防城港库存,港口炼焦煤总库存为229.8万吨,较去年末减少111.2万吨。下游焦化企业资金紧张,冬季补库力度很小,加上炼焦煤内外价差缩小,港口贸易商进货意愿低下,导致港口成交清淡,港口炼焦煤库存降至五年来新低。截至3月25日,50家样本钢厂及53家独立焦化企业炼焦煤总库存量为782.9万吨,与去年末相比减少12.1万吨。一季度钢焦企业炼焦煤库存持续低位运行,下游钢焦企业冬季囤货力度小于往年,使得今年春季对炼焦煤去库存力度也小于往年,目前钢焦企业炼焦煤库存偏低,加上二季度是焦炭生产旺季,钢焦企业或对炼焦煤进行补库。

图7我国炼焦煤月度进口量图(2009.1-2016.2) 图8国际焦煤长协价(美元/吨)

资料来源:中国煤炭资源网华泰期货研究所

图9澳大利亚炼焦煤进口量及均价(2007.1-206.2) 图10蒙古炼焦煤进口量及均价(2007.1-2016.2)

资料来源:中国煤炭资源网华泰期货研究所

图11我国各主要港口炼焦煤库存(万吨)(2011.7.1-2016.3.25)

图12国内钢厂及独立焦化厂炼焦煤总库存(2012.1.13-2016.3.25)

资料来源:wind资讯华泰期货研究所

独立焦化企业长期亏损,对提高产量非常谨慎

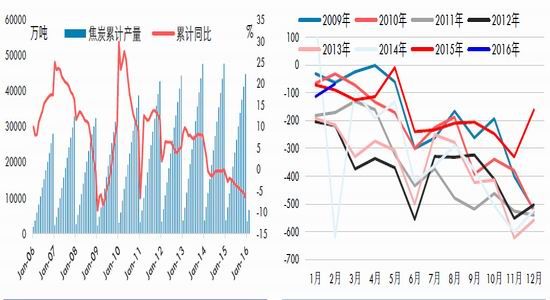

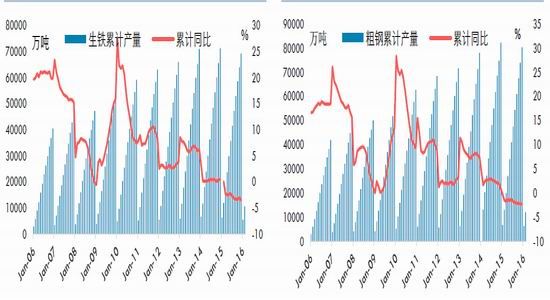

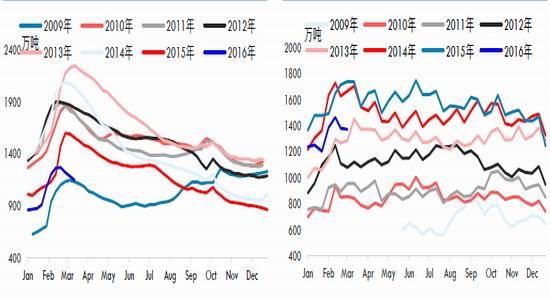

2016年1-2月份全国焦炭产量6650万吨,同比下降10.4%。同期我国生铁产量为 10539万吨,同比下降7%,粗钢产量为12107万吨,同比下降5.7%。今年1-2月份焦炭产量下降速度高于生铁、粗钢,焦炭产量过剩情况略好于去年。以0.51的焦铁比进行测算,1-2月份焦炭消费量大约在5374.89万吨,过剩182.11万吨。根据季节性规律,3-6月份焦炭产量往往稳中有升,主要是因为这段时间正处下游钢材消费旺季,钢厂适当提高产量有助于改善供求关系。炼焦行业产能严重过剩,产能在6.7亿吨左右,下游需求下降使得焦炭产量只能被动减少,目前焦化行业产能利用率不足70%,下游钢厂拥有绝对话语权。因此,一季度钢材价格上涨的同时铁矿石价格同步上涨,而焦炭价格涨幅远远落后,不过独立焦化企业因长期亏损,对提高产量非常谨慎,我们认为以往焦炭价格上涨滞后于钢价的逻辑依然成立,二季度焦炭价格补涨概率较大。

图13我国焦炭月度累计产量图(万吨)(2006.1-2016.2)

图14我国焦炭月度过剩量测算(2009.1-2016.2)

资料来源:wind资讯华泰期货研究所

图15我国生铁月度累计产量图(万吨)(2006.1-2016.2)

图16我国粗钢月度累计产量图(万吨)(2006.1-2016.2)

资料来源:wind资讯华泰期货研究所

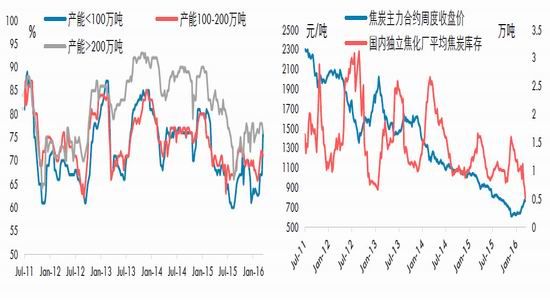

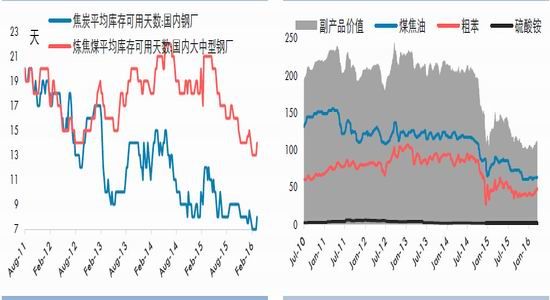

去年全国独立焦化企业共亏损120多亿元,焦化行业的应收账款金额高达700多亿。独立焦化企业资金普遍紧张,只能通过压缩原料及成品库存以缓解资金压力。一季度独立焦化企业平均焦炭库存持续下滑,华北地区大量焦化企业采取零库存经营。虽然销售形势良好,一季度独立焦化厂开工率上升幅度依然有限。截至3月25日,小型独立焦化企业开工率上升至76%,大型独立焦化企业开工率维持在76%左右。虽然粗苯、煤焦油等炼焦副产品价格较去年末有所上涨,焦炭现货价格涨幅超过炼焦煤,但绝大多数独立焦化企业依然无法摆脱亏损窘境。下游钢厂利润大幅下滑,现金流紧 张,同样保持低库存战略,一季度国内钢厂焦炭、炼焦煤平均库存可用天数先降后升,变化幅度很小。截至3月25日,钢厂焦炭库存平均可用天数维持在8天,炼焦煤库存平均可用天数维持在14天。目前钢厂焦炭库存处于历史低位,炼焦煤库存处于合理水平,预计4-5月钢厂及焦化厂将启动补库。

图17独立焦化企业开工率(2011.7.15-2016.3.25) 图18国内独立焦化企业平均焦炭库存(2011.7.15-2016.3.25)

图19钢厂焦炭、炼焦煤平均库存可用天数(2011.8-2016.3) 图20炼制每吨焦炭所得主要副产品价值(2010.7-2016.3.25)

资料来源:wind资讯华泰期货研究所

2016年1-2月我国出口焦炭及半焦炭162万吨,较去年同期减少1万吨。焦炭出口均价降至108.62美元/吨,为2003年4月份以来新低。日本、印度和巴西是中国焦炭主要流向国,中国焦炭出口价格过低已经遭到印度反倾销调查,对中国焦炭出口有一定影响,预计焦炭出口连续三年大幅增长后存在一定回落可能性。从港口库存来看,由于冬季钢厂补库加上焦炭出口量大幅增加,港口焦炭库存往往处于低位,今年也不例外,春节后港口焦炭库存更是创下有记录以来新低。

图21我国焦炭月度出口量以及出口均价(2007.1-2016.2) 图22我国焦炭港口库存(万吨)(2011.4.8-2016.3.25)

资料来源:wind资讯华泰期货研究所

钢材库存同比下降超过20%,二季度钢材价格或将维持震荡上行

1-2月钢铁行业利润大幅下降,钢厂大规模限产,钢厂库存大幅低于去年同期水平。冬季贸易商囤货意愿不足,去年冬季钢材社会库存上升幅度远小于往年,钢材总库存同比大幅下降。截至3月上旬末,重点企业钢材库存为1370.6万吨,较去年同期减少21.07%。3月25日五大钢材品种社会库存总量为1146.41万吨,较去年同期下降375.57万吨,同比下降24.68%。在钢材供给大幅下降的同时,下游需求强劲复苏,今年1-2月房地产开发投资增速回升至3%,1-2月新开工面积同比增速13.7%,实现由负转正,二季度属于房地产市场传统旺季,若新开工面积同比增速维持正增长,那么钢材阶段性供小于求仍将延续,二季度钢材价格或将维持震荡上行。

图23我国各品种钢材库存(2009.1-2016.3.25) 图24重点企业钢材库存(2009.5-2016.3.10)

资料来源:wind资讯华泰期货研究所

钢材价格往往是煤焦价格的领先指标,今年一季度钢材价格大幅上涨,但由于铁矿石价格上涨幅度更大,钢厂利润恢复更多来源于对焦炭、炼焦煤价格的压制。根据季节性规律,二季度四大矿山铁矿石发货量将阶段性增加,铁矿石大幅反弹后,国内低成本矿山复产力度也将增强,后期铁矿石价格由强转弱可能性较大。由于铁矿石在钢材原料成本中的占比超过60%,铁矿石不再大幅反弹对焦炭、炼焦煤价格上涨有利。截至3月25日,焦炭1609合约与铁矿石1609合约价比为1.95,若价比回落至1.9附 近可以考虑买焦炭抛铁矿石1609合约套利操作。

图25焦炭、铁矿石主力合约比价(2013.10.18-2016.3.25) 图26唐山二级冶金焦与日照港61.5%PB粉矿比价(2009.1.1-2016.3.25)

资料来源:wind资讯华泰期货研究所

后市展望

一季度焦化企业减产幅度较大,煤矿在春节前后也延长了放假时间,减少了产量。到二季度焦化企业亏损幅度有望收窄,产量或小幅增加,但鉴于下游钢厂有补库意愿,4-5月份焦炭和炼焦煤或延续供小于求格局。与煤焦库存处于低位类似,今年钢材总库存水平也较去年下降超过20%,前期螺纹钢现货反弹幅度接近30%,而焦炭、焦煤现货涨幅不足5%。二季度铁矿石发货量季节性上升,而焦炭及炼焦煤库存仍旧处于低位,后期钢厂在利润恢复的情况下或加大对焦炭及炼焦煤的补库力度,预计4-5月焦炭、焦煤1609合约或维持强势,可以考虑将焦炭1609合约作为黑色品种套利的多头配置。

附:表12015年焦炭月度平衡表

资料来源:华泰期货研究所

附:表22016年预估焦炭月度平衡表

资料来源:华泰期货研究所

附:表3炼焦煤年度平衡表