华泰期货:季节性淡季 动力煤偏弱整理

报告摘要

一季度,受中下游库存偏低、四大煤企两次提价、春节假期延长等因提振,动力煤期货延续自去年11月底的反弹行情,主力1605合约于1月中下旬突破300整数关口后,2月中下旬继续发力至3月8日一度冲至380元,当季累计涨幅超过15%。供给侧改革助力产量进一步压缩。随着国务院煤炭行业去产能规划的下发和全国两会召开,各地密集发布去产能方案。目前内蒙、山西等8省份煤炭行业去产能目标总量已经高达4.1亿吨,占总产能的15.5%,高于全国计划降幅的12.7%。不过从时间角度来看,各省公布的多倾向于2年以上,短时间效果估计很难体现。

终端回暖还有待进一步检验。虽然1-2月份房地产开发投资增速并未进一步下滑,同时作为房地产投资重要先行指标的房屋新开工面积在经历了数月的负增长后也已经由负转正,但由于传导滞后性,1-2月不仅火力发电量同比增速大幅下滑,作为高耗煤耗电的钢材(2622, -33.00, -1.24%)、水泥等建材,其1-2月产量亦都持续负增长。

火电季节性趋弱且继续受水电挤压。周期性规律显示,在偶数年份水利发电通常会有较好的表现,同时季节性规律显示,二季度通常是火电季节性回落,而水电季节性走高,因此,在偶数年份的二季度,火电将会更多的被挤压。

中下游库存有所回升但依旧偏低。进入二季度,随着铁路运费下调、煤企发运积极将有所回升,港口货源紧俏局面有望进一步缓解,但电厂日耗受气温回升影响季节性趋弱,采购积极性不高,库存或继续呈现低位维稳的状态。

综上,二季度煤炭市场进入传统淡季,水电出力、电厂日耗季节性低迷,加之铁路运费下调、四大煤企联合涨价局面暂缓,政策性压缩产量短期效果不明显,中下游库存紧张局面暂缓但仍处于偏低状态,因此动煤二季度期价或以偏弱整理为主,趋势性行情不明显。

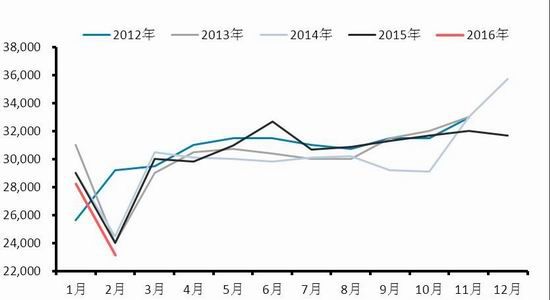

动力煤市场主要季节性变化规律:

(1)12月、1月份冬季用煤用电增加;

(2)2-3月份工厂放假停工,气温回暖;

(3)4-6月份水电增加,火电机组检修;

(4)7-8月份高温季节用电量增加;

(5)9-10月份生活用电量减少,大秦铁路秋季检修;

(6)11月份冬季储煤。

一季度动力煤期现货行情回顾

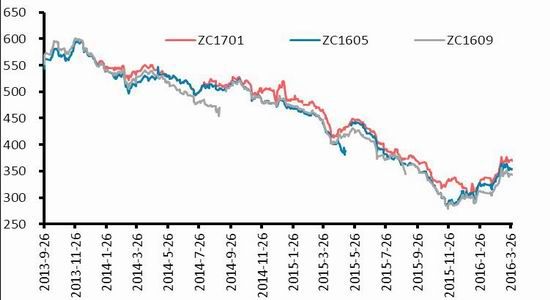

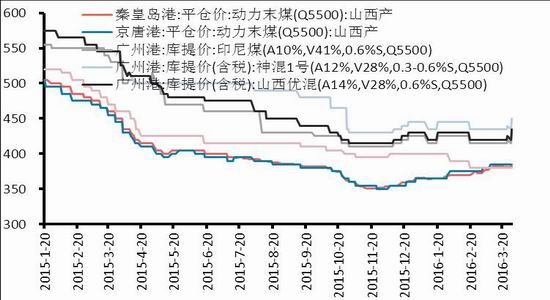

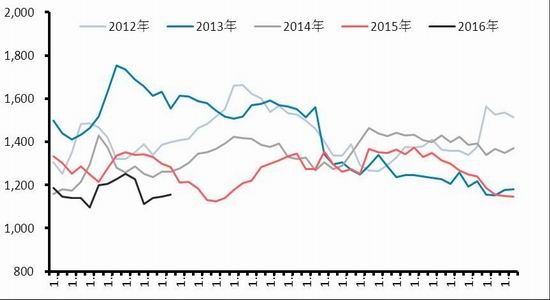

一季度,受中下游库存偏低、四大煤企两次提价、春节假期延长等因提振,动力煤期货延续自去年11月底的反弹行情,主力1605合约于1月中下旬突破300整数关口后,2月中下旬继续发力至3月8日一度冲至380元,当季累计涨幅超过15%。受此影响,南北港口交割品级动力煤现货报价一季度也是震荡上行,其中秦皇岛港山西产5500大卡动力末煤由12月底的366元/吨涨至382元/吨,广州港5500大卡神混1号含税库提价从12月底445元/吨震荡回升至450元/吨。

郑商所动力煤主力合约走势(元/吨)

动力煤港口现货

资料来源:wind华泰期货研究所

动力煤期现货价差

煤炭价格指数

资料来源:wind华泰期货研究所

其实早在2015年10月底的“4+1”会议上,中国煤炭工业协会就要求四大煤企(神华、中煤、同煤、伊泰)联合稳定价格,并且在年底前都不要再降价。根据年底会议精神,神华2016年1月煤价按2015年12月最后一期秦港下水煤挂牌价的中间价来定,且自1月1日起取消承兑汇票优惠政策。另外,中煤和同煤减少1月份高硫煤的优惠。

考虑到港存偏低、春节假期临近,1月21日的“4+1”会议上四大开始酝酿涨价,四大决定2月份5500大卡动力煤平舱价较1月上涨10元/吨,涨至382元/吨。另外,会议要求,各煤炭企业在春节期间要严格执行放假安排,届时安监局会下矿区检查。

2月26日协会与四大再次碰面,由于春节长假后北方港口货源依然偏紧,会议决定3月大集团各卡数下水煤价格将较2月再上涨10元/吨至392元/吨。这是继2月四大集团集体上调下水煤价格10元/吨后的又一次集体涨价。

不过3月24日的“4+1”会议上,四大联合涨价局面暂缓,会议决定4月“四大家”下水煤价格与3月持平,仍为392元/吨。市场认为目前下水煤市场多空交织,铁路运费下调以及山西矿难共同作用,“四大家”不涨价基本符合市场预期。

神华下水煤挂牌价(不含量大优惠10-15元)

政策助力产量进一步压缩

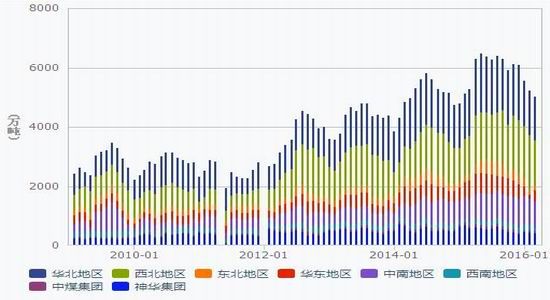

在市场持续低迷的背景下,煤炭企业被迫将减产、控产当成主要任务。国家统计局数据显示,1-2月份全国原煤产量51346万吨,同比下降6.4%。2015年全年,全国累计生产原煤369495万吨,同比下降3.5%。数据显示原煤1-2月累计同比降幅有所扩大。

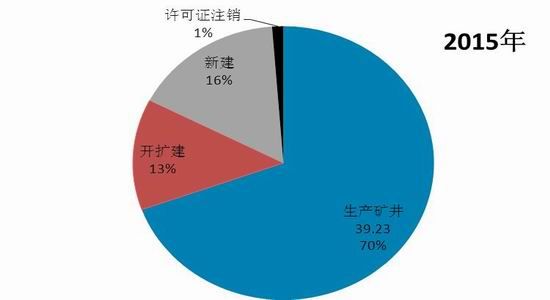

为进一步化解煤炭行业过剩产能、推动企实现脱困发展,2016年2月1日国务院印发《关于煤炭行业化解过剩产能实现脱困展的意见》,《意见》明确在近年来淘汰落后煤炭产能的基础上,用3至5年的时间,再退出产能5亿吨左右、减量重组5亿吨左右,较大幅度压缩煤炭产能。同时3年内原则上停止审批新建煤矿项目、新增产能的技术改造项目和产能核增项目,确需新建煤矿的一律实行减量置换。具体关停目标选择上,晋、蒙陕宁等4个地区产能小于地区产能小于60万吨/年、冀辽吉黑等等11个地区产能小于30万吨/年,其他年产能小于9万吨/年的煤矿。

随着国务院煤炭行业去产能规划的下发和全国两会召开,各地密集发布去产能方案。据公开资料梳理,内蒙、山西等8省份煤炭行业去产能目标总量已经高达4.1亿吨,占到全国规划82%。按照煤炭资源网公布的2015年各省在建产能计算,8省计划去掉的4.1亿产能占总产能的15.5%,高于全国计划降幅的12.7%。不过从时间角度来看,各省公布的尽管不太统一但多倾向于2年以上,因此可以看出,关于煤炭去产能的政策导向目前仍是以“市场倒逼”、“用时间换空时间换空”的方式解决,煤炭产量压缩仍旧是一个相对漫长的过程。

原煤产量

产量季节性规律

资料来源:统计局 wind华泰期货研究所

2015年煤矿产能

目前各省去产能规划

资料来源:中国煤炭资源网 华泰期货研究所

终端回暖还有待进一步检验

虽然供给侧改革会一定程度上加快枯竭矿、小煤矿的淘汰或重组,不过由于煤炭产能严重过剩,要想达到新的平衡还需终端需求实质性回暖的配合。目前看来,需求改善还有待进一步检验。

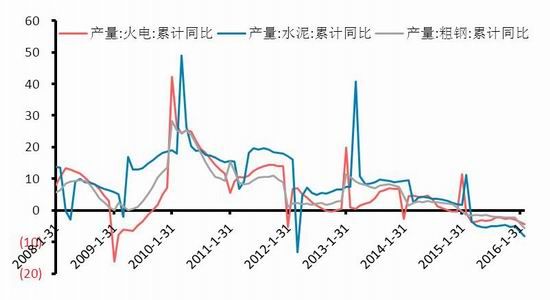

因为我们看到,1-2月不仅火力发电量同比增速大幅下滑,作为高耗煤耗电的钢材、水泥等建材,其1-2月产量亦都持续负增长。统计局数据显示,2016年1-2月我国粗钢产量12107万吨,同比下降5.70%,增速同比回落4.2个百分点;1-2月,全国累计水泥产量23875亿吨,同比下滑8.2%。

不过房地产开发投资增速并未进一步下滑,但能否最终带动钢材、水泥等建材需求持续回升,仍待二季度数据进一步检验。1-2月房地产开发投资9051亿元,同比增速为3%,较12月数据好转,但增速同比依旧回落7.4个百分点。其次,作为房地产投资重要先行指标的房屋新开工面积在经历了数月的负增长后1-2月份数据开始由负转正,同比回升13.7%,即便考虑到低基数的影响,还是有所好转。

动力煤分行业消费占比

重点行业用电量情况

资料来源:中国煤炭资源网 华泰期货研究所

高耗能行业产量增速

地产投资增速

资料来源:国家统计局 华泰期货研究所

火电季节性趋弱且继续受水电挤占

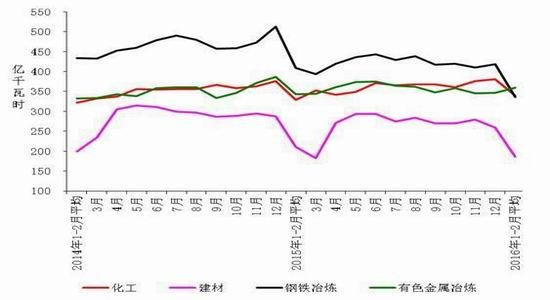

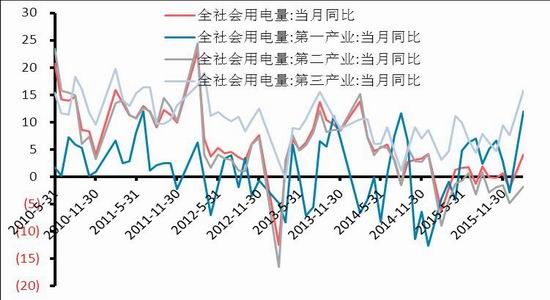

火力发电增速放缓,一方面是工业用电需求总量放缓所致。中电联数据显示,1-2月份,全国全社会用电量8762亿千瓦时,同比增长2.0%,增速同比回落0.5个百分点。其中第二产业用电量5915亿千瓦时,同比下降2.1%,占全社会用电量的比重为67.5%,是用电增速同比下滑的主要原因。

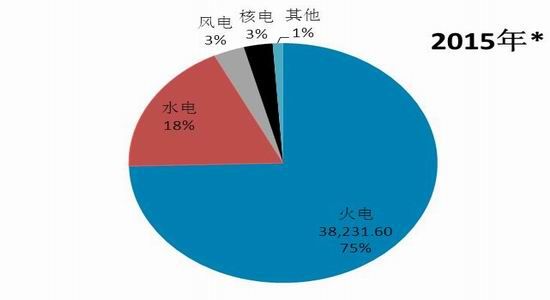

另一方面,在大气污染治理、能源结构调整的情况下,清洁电力的市场份额的进一步提升,对火电的冲击影响也不断增大。1-2月份全国绝对发电量8702亿千瓦时,同比增长0.3%。其中全国火力绝对发电量6786亿千瓦时,同比下降4.3%;全国水力绝对发电量1289亿千瓦时,同比增长22.6%。上述数据显示,1-2月火电占全国发电量的比重为77.98%,同比下降3个百分点,水电占全国发电量的比重为14.51%,同比增加2个百分点,火电继续受水电挤占。

此外周期性规律显示,在偶数年份水利发电通常会有较好的表现,同时季节性规律显示,二季度通常是火电季节性回落,而水电季节性走高,因此,在偶数年份的二季度,火电会更多的受到挤占。

分产业用电量

不同发电方式发电量占比

资料来源:wind华泰期货研究所

火力发电季节性规律

水力发电季节性规律

资料来源:国家统计局 华泰期货研究所

中下游库存有所回升但依旧偏低

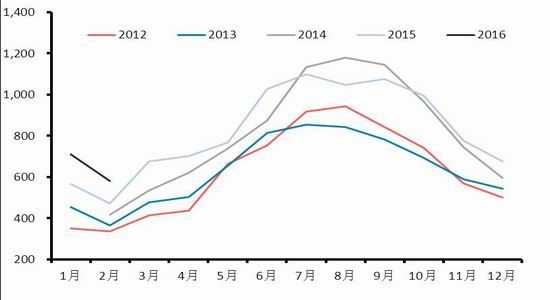

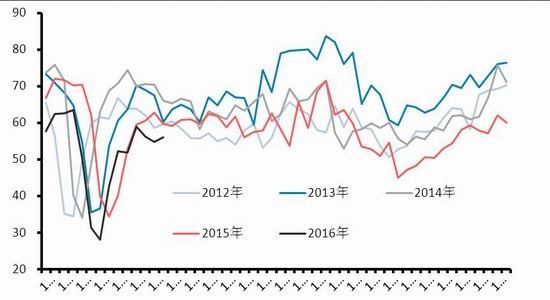

受春节因素影响,一季度沿海六大电力集团合计日均耗煤量一度跌破30万吨,同比处于6年低位,虽然元宵节后电厂日耗迅速回升,至3月中旬已经逼近60万吨,但是相比往年同期水平依旧偏低。季节性规律显示,二季度特别是4-5月份电厂日耗依旧是季节性趋弱的,因此补库积极性匮乏。

受此影响,沿海电力集团缺乏规模补库诉求,仅维持日常刚性采购为主,致使电厂合计电煤库存在春节期间出现大幅波动,截至3月31日数据显示,六大电厂库存低至1154万吨,依旧低于5年均值水平,存煤可用天数20.6天,和同期水平相当。电厂日耗不高,加之春节及两会因素影响,煤企发运量亦维持低位,导致一季度北方港口库存低位震荡,直至3月中旬两会结束后才有所回升,不过由于去年四季度港口库存下滑过快,即便是回升后的港存依旧偏低。截止3月30日,秦皇岛港存煤449万吨,曹妃甸港存煤151万吨,国投京唐港存煤58万吨,天津港存煤454万吨。综合来看,进入二季度,随着铁路运费下调、煤企发运积极将有所回升,港口货源紧俏局面有望进一步缓解,但电厂日耗受气温回升影响季节性趋弱,采购积极性不高,库存或继续呈现低位维稳的状态。

六大电厂日均煤耗

六大电厂库存

资料来源:煤炭资源网华泰期货研究所

港口库存

国有重点煤矿库存

资料来源:wind 华泰期货研究所

煤炭运价下跌通道中低位运行

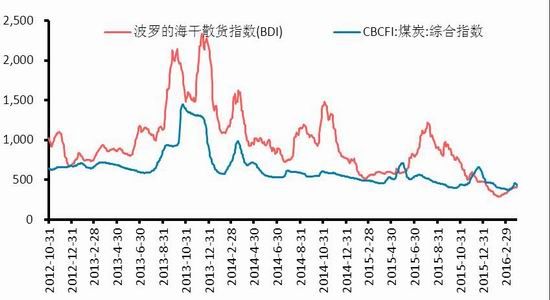

受春节因素影响,北方港口延续缺货状态以及下游货主冷淡采购,双重挤压沿海煤炭运输市场租船数量,一季度沿海煤炭运价1-2月继续在下跌通道中低位运行,3月中下旬在下游集中采购下有所反弹,至月底又重回跌势。海运煤炭运价综合指数OCFI从1月初507点震荡回落,至3月底431点,当季累计跌幅10.59%。

由于该运价指数急涨急跌且较能灵敏反映出下游电厂采购意愿的强弱,一般可作为下游阶段性冷暖程度的参考指标。回顾15年二季度该指数表现,当时由于迎峰度夏、下游电厂补库的推动,4、5月份海运煤炭运价综合指数OCFI曾一度暴涨近60%,不过5月底补库结束后该指数开始迅速回落,不到一个月时间跌幅近30%。

目前,煤炭市场进入传统淡季,电厂日耗季节性低迷,加之铁路运费下调、四大联合涨价局面暂缓,加大了市场的观望情绪,采购意愿明显不足。预计,市场“船多货少”的局面或将重现,航运价格或将承压运行,去年二季度的暴涨暴跌行情或难再现。

沿海运价指数

波罗的海干散货指数

资料来源:煤炭资源网 华泰期货研究所

二季度季报小结

一季度,受中下游库存偏低、四大煤企两次提价、春节假期延长等因提振,动力煤期货延续自去年11月底的反弹行情,主力1605合约于1月中下旬突破300整数关口后,2月中下旬继续发力至3月8日一度冲至380元,当季累计涨幅超过15%。供给侧改革助力产量进一步压缩。随着国务院煤炭行业去产能规划的下发和全国两会召开,各地密集发布去产能方案。目前内蒙、山西等8省份煤炭行业去产能目标总量已经高达4.1亿吨,占总产能的15.5%,高于全国计划降幅的12.7%。不过从时间角度来看,各省公布的多倾向于2年以上,短时间效果估计很难体现。终端回暖还有待进一步检验。虽然1-2月份房地产开发投资增速并未进一步下滑,同时作为房地产投资重要先行指标的房屋新开工面积在经历了数月的负增长后也已经由负转正,但由于传导滞后性,1-2月不仅火力发电量同比增速大幅下滑,作为高耗煤耗电的钢材、水泥等建材,其1-2月产量亦都持续负增长。

火电季节性趋弱且继续受水电挤压。周期性规律显示,在偶数年份水利发电通常会有较好的表现,同时季节性规律显示,二季度通常是火电季节性回落,而水电季节性走高,因此,在偶数年份的二季度,火电将会更多的被挤压。

中下游库存有所回升但依旧偏低。进入二季度,随着铁路运费下调、煤企发运积极将有所回升,港口货源紧俏局面有望进一步缓解,但电厂日耗受气温回升影响季节 性趋弱,采购积极性不高,库存或继续呈现低位维稳的状态。

综上,二季度煤炭市场进入传统淡季,水电出力、电厂日耗季节性低迷,加之铁路运费下调、四大煤企联合涨价局面暂缓,政策性压缩产量短期效果不明显,中下游库存紧张局面暂缓但仍处于偏低状态,因此动煤二季度期价或以偏弱整理为主,趋势性行情不明显。

动力煤供需平衡表