方正中期:豆类动能不足 承压波段回调

摘要:

南美方面,国际大豆贸易逐渐转向南美,而南美出口偏慢,且南美阿根廷产量存在缩减预期,压 力小于之前预计,市场强力反弹,但南美丰产的整体预期仍在,对市场仍构成整体约束,制约继 续上行空间,尤其市场已经反映利多题材之后。

美国方面,由于美国经济数据不如想象乐观,加息预期不断推迟,美元表现疲弱,有利美豆出口, 令其在出口淡季表现不淡,给市场主要是美豆方面有利的推动。

国内方面,生猪价格飙涨对市场构成心理支撑,主要体现在对远月可能有一定的实际意义,但 1 月份之前的合约实际影响有限。因目前存栏数据仍低位,下游备货积极性受制约,供应方面尚充 足,所以国内市场给予市场的制动力并不是很足。内外题材的差异导致豆类盘面外强内弱呈现。

总结:这段时间豆类市场上涨是有基本面基础的,首先这段时间市场没有进一步的利空出现,反 而开始出现一些利多转变,比如供应预期较之前开始出现缩减,主要由阿根廷过度降雨引发单产 及产量下降预期导致,再者需求预期较之前也出现回升,这从近几个月美农业部对于需求预期的 调整可以看出这种变化。供应与需求预期的变化,市场找到回暖的支点,再加上宽松的货币环境, 构成对商品的直接推动,市场开始止跌回升。 2 季度起码在 5 月中下旬前市场整个环境仍以宽松为 主,自身基本面来看,美豆出口及南美供应下调的预期基本兑现,后续美豆种植面积可能存在回 升预期,再加上南美出口旺季向市场仍有压力输送,因南美供应整体仍没有问题,这种情况下, 市场的继续上涨终还是会有制约,届时市场预计有回调呈现(较之前年报预期稍推后),激进投 资者可尝试波段抛空但注意风险控制。然而供需预期转变背景下大势整体已经开始向好,逢回调 则是长线买入的机会。整体来看,因市场基本在底部,逢回调买入长线更为稳妥一些。

一、 行情回顾

4 月份,连粕(2771, 129.00, 4.88%)上涨 12.56% ,连豆(3623, 130.00, 3.72%)上涨 4.41% ,美豆上涨 11.54% ,美豆粕上涨 21.45% 。整体来看粕强豆弱,外强内弱。行情激烈,一方面基本面有一定题材,包括阿根廷暴雨影响整体 供应预期,美豆出口淡季不淡助推美豆强势运行,国内生猪助力 CPI 破 2 后的市场情绪。另一方面也是直接推手——宽松的货币环境。关于这些制动题材的详细分析及后续如何演化、市场 如何进行,初步分析如下。

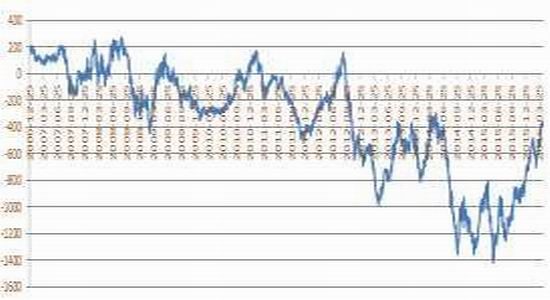

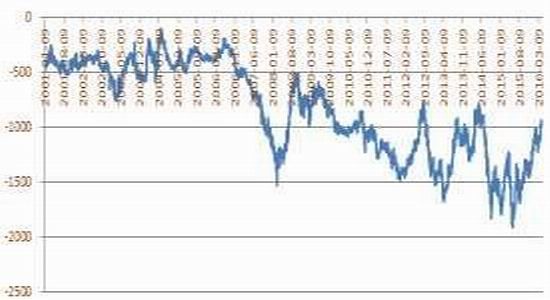

图 1 连粕指数技术分析—— 2750 为近阶段重要压力位,下方重要支撑 2450-2500 一带。

图 2 连豆指数技术分析图—— 3900 一带仍为主要压力区域,下方 3500 一带为重要支撑位。

资料来源:文华财经 方正中期研究院

二、 基本面分析

2.1 美农业部报告调整引领阶段走势

美农业部月度供需报告显示供需预期的变化,对阶段市场具有指引作用。 2016 年 4 月 12 日美农业部公布 4 月月度供需报告。本次报告中美豆供应数据维持不变,需求数据主要是出口 数据上调,导致期末库存下修,美国 2015/16 年度大豆年末库存预期下调至 4.45 亿蒲,低于 3 月预估的 4.6 亿蒲,且低于市场平均预期的 4.54 亿蒲。美豆出口向好的主要原因是,一方面阿根廷因洪水导致减产背景下中国等重要的大豆进口国将目光转向美国中西部地区,来填补阿根 廷减产带来的缺口。另一方面,这段时间美元疲弱,而巴西雷亚尔则相对偏强,再加上出口旺 季港口拥堵导致汇率风险敞口偏大,以致美豆的出口有一定的汇率优势。 4 月 27 日美联储会 议决定维持货币政策不变 , 符合市场预期 , 这是自去年 12 月实施首次加息以来,美联储已连续三次会议按兵不动。就美国最新的数据反映的是经济温和放缓,但就业市场依然以超预期的速度 改善,并在逐渐接近充分就业,薪资上涨压力已体现在核心通胀企稳,仍不排除美联储在 6-9 月间加息的可能性, 6 月的议息会议在 6 月 16 日举行,预期则会在 5 月中下旬慢慢升温,加息疑虑令美元的继续走弱会感到不安,市场存在反抽可能,商品从而可能会面临压力。从汇率 影响贸易的层面来讲, 5 月中旬前,美豆出口可能仍存幻想与预期,但之后该层面的影响会减弱,来自美豆出口层面的动能将消退。

图 3 美元兑雷亚尔走势图

数据的详细调整如下表:

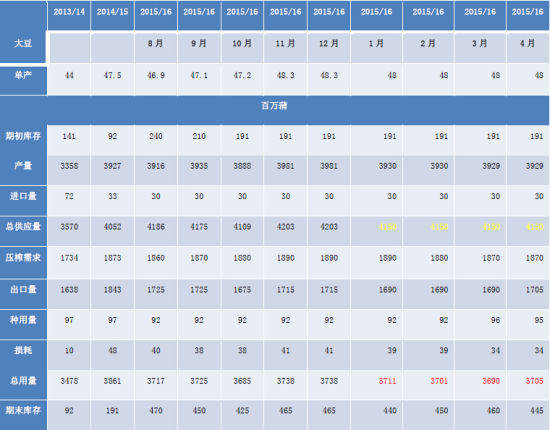

表 1 美豆产需数据预估逐月调整情况

资料来源: USDA 方正中期研究院整理

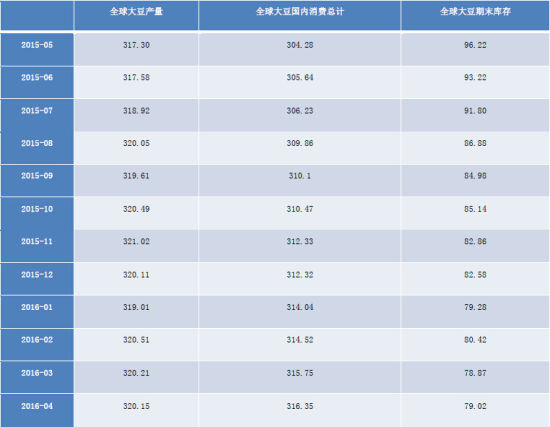

再来看这几个月全球大豆供需预期的变化,全球大豆供应预期变化不大,南美大豆供应基 本被市场调到较高的点后近月基本维持预期为主,而我们看到消费预期却在不断升温,导致全 球大豆期末库存预期整体呈现震荡走低态势,从 1 月份的 7928 万吨到 4 月份的 7902 万吨。对此阶段市场构成支撑,市场整体呈现震荡走升态势。对于需求预期稳步增加的托底性支撑,市 场更关注供应预期的变化,进入 4 月份以来阿根廷发生暴雨天气,据各机构统计暴雨天气料令 阿根廷损失 400-900 万吨左右的大豆产量,尽管这种情况市场已经有所反应,但 5 月份供需报告对供应数据可能会有一个明显下修,下修的情况可能有两种。一是如果实际报告出来对产量 的下修低于市场的预估,则盘面或有短期回调,但为后市留有继续下修产量及行情上涨的幻想 空间;二是如果实际报告产量下修明显大于市场预期,则短期继续利好市场,但为后续留下上 修产量及价格走低的想象空间。在美豆出口逐渐转淡之际其挺价意愿相应下滑的情况下,所以 美国农业部对于产需调整的第二种可能性较大,所以报告出台前后市场可能仍有高位反复性, 不一定就这样跌下去,但市场短期反应报告后则就开始会有个明显的阶段回调,初步认为可能 会以这种路径呈现。

表 2 近月报告中全球大豆消费预期不断调高 期末库存不断调低(单位:百万吨)

资料来源: USDA 方正中期整理

2.2 美豆出口逆季偏强 新作种植展开

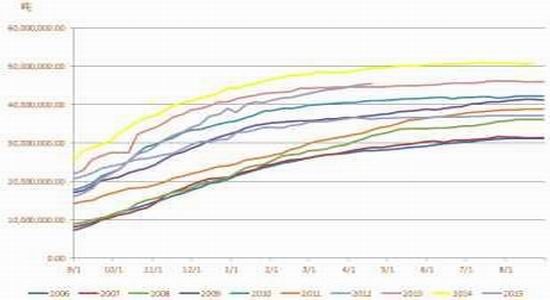

图 4 美豆旧作出口进度

图 5 新作播种进度

美国层面,目前市场比较关注的题材为美豆出口及新作播种。往常年份随着巴西大豆的收 获上市,美豆出口再 2 、 3 月份会放缓逐渐进入出口淡季,但今年无论是由于美国与巴西汇率的问题还是阿根廷暴雨减产下美豆需求被增加的原因,美豆都表现出淡季不淡的局面,这从图 3 中 2 月之后近年出口线条的斜率可以看出,今年此阶段出口表现格外强劲。强劲的出口需求一度对美豆构成有效推动,这也是近阶段美豆表现强于内盘的原因。

据美农业部周度出口数据,截止到 4 月 21 日, 2015/16 年度美豆出口净销售 4547 万吨, 同比下降 8% ,但较 2 月初时的同比下降幅度 11.7% 明显回升,说明近阶段美豆出口相对强劲。 后续本年度还剩 19 周的时间,类比往年同期水平,初步估计美豆总出口量应介于 100-400 万 吨之间,年度出口销售初步预计在 4647-4947 万吨左右,美农业部 4 月份月度供需报告的估 计在 4640 万吨,处于低端水平,后续不排除仍有上调空间,对市场尤其近月构成支撑。

另一方面,美国新年度作物春播 4 月下旬已经展开,播种结构和播种天气进入市场视线。 在 2 月 25-26 日美国农业部举行的展望论坛上预估,美豆新作种植面积将减少到 8250 万英亩, 较去年下降 20 万英亩,亦低于之前市场预期的 8330 万英亩,可能多少对近期市场有一定的支 撑。但种植面积预估仍存在一定变数,因为按照目前美豆 / 玉米(1538, 27.00, 1.79%)比值 2.37 的水平,大豆大幅缩

减的可能性也不是很大,后续继续下调空间应该有限,反而并不排除上修的可能,这种疑虑的 存在使得 6 月底种植报告出台前对市场尤其远月可能有一定抑制。投资者可以根据远近月合约 差异表现寻求套利的较佳机会,比如根据季节规律及长期需求支撑考虑做多 01 合约做空 09 合约的投资者可以考虑在 6 月份前的这段远月仍相对承压期寻找低点介入。

2.3 南美减产预期阶段缓解供应压力

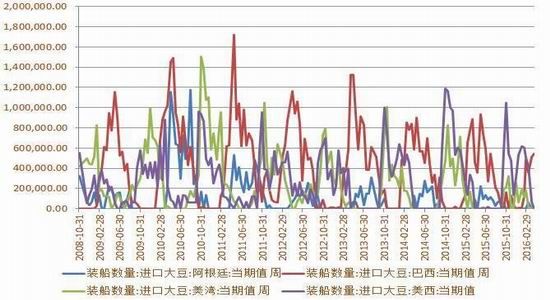

2 、 3 月份开始南美出口逐渐增加,南美供应情况开始对全球构成影响。根据美农业部最 新的 4 月份月度供需报告显示,巴西大豆产量预估为 1 亿吨,产量创历史新高,阿根廷大豆产 量预估为 5900 万吨,也是仅次于去年的历史最高水平。但进入 4 月份后,席卷番帕斯农业产区的暴风雨造成阿根廷大豆减产,据阿根廷国家气候及水利研究所首席分析师表示,阿根廷大 豆可能将因此而减产 900 万吨左右。私人分析机构 INFORM 将阿根廷大豆产量由之前的 6090 万吨下调至 5760 万吨。布宜诺斯艾利斯则将阿根廷大豆产量由 6000 万吨下调至 5600 万吨。 部分机构还开始下调巴西大豆产量预估,像 INFORM 便将巴西大豆产量由之前预估的 1.005 亿 吨下调至 1.001 亿吨。近期南美大豆呈现出的产量下调预期缓解之前供应压力,给市场带来利 多推动。数据显示,南美大豆出口在提速,巴西贸易部发布的数据显示, 4 月份巴西出口量高 达 1010 万吨,打破 2015 年 6 月份创下的历史纪录 980 万吨,说明国际贸易逐渐向南美转移,美豆可炒作的出口需求这个噱头在减弱,南美供应层面的压力小于之前预期,但市场已经有所 反应,如果 5 月 10 日美农业部供需报告中对减产有所兑现的话,此题材对市场的后续效应将缩减,继续上升则需要新题材的出现,如果没有新题材则市场不排除回调之需,路径参照上面 美农业部调整部分的初步预计。

图 6 南美大豆出口装船进度开始放大

2.4 国内供需仍显宽松 长期存需求预期

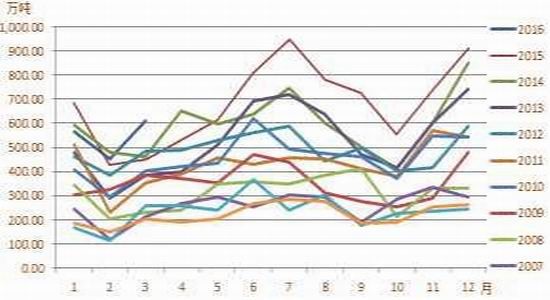

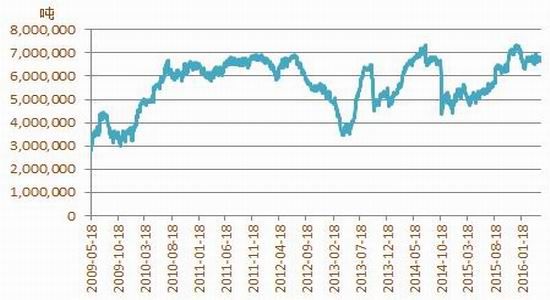

再转过头来看看国内方面,我国大豆进口季节性规律明显,主要与主产国大豆收获期有关, 一般主产国收获上市期(南美 5 、 6 月份,美国 11 、 12 月份)大豆进口高峰期,此阶段港口大 豆库存会出现季节性增加。据天下粮仓数据,未来三个月,大豆到港量庞大, 5 月份大豆到港 量最新预期 810 万吨, 6 月份最新预期 830 万吨, 7 月份最新预期 800 万吨,随着进口高峰期 到来,国内港口大豆库存将有所回升,供应整体充裕。截止 5 月 4 日时国内港口大豆库存已经 有所回升,至 673 万吨水平,后续整体料仍维持在相对高位,供应仍相对充裕。

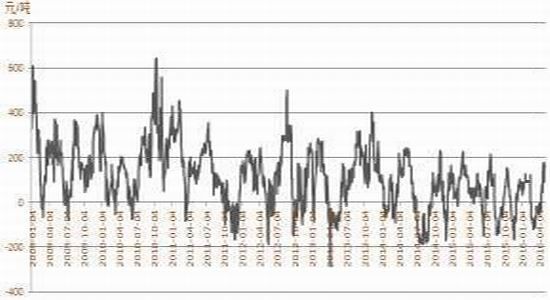

油厂利润影响压榨积极性,来看下油厂压榨利润情况,目前进口大豆的油厂压榨利润在 160 元 / 吨左右,预期压榨利润小亏 50 元 / 吨,由于不少大型油厂均有内外套利盘锁定利润,如果预期利润不佳的话,大型油厂的开机主动性可能并不强,但在面临大量的到港压力下开机整 体仍不会低,预计 4 月份全国大豆压榨总量预计在 668 万吨,略高于 3 月份的 651.54 万吨, 豆粕库存料仍有一定回升。目前豆粕库存在 79 万吨,延续从 3 月底 40 万吨低点时的回升态势。

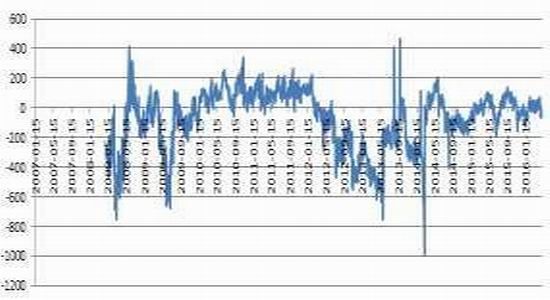

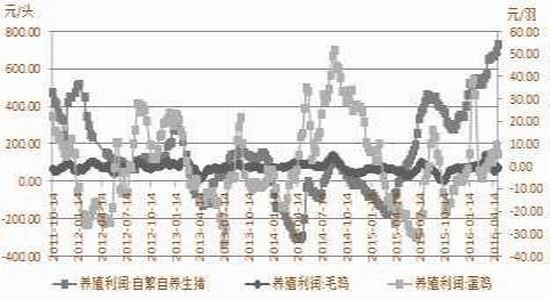

下游养殖情况来看,猪价最强,处于上涨周期中,鸡蛋价格弱势稳定,而禽的价格延续阶 段回落,目前临近周期低点位置,后续可能有一定回升。生猪价升,但存栏仍未有明显起色, 短期实际需求增加有限,对阶段市场的支撑并不足,但后续长期需求预期向好。

图 7 我国大豆进口季节性规律明显

图 8 港口库存回落

图 9 油厂实际利润向好

图 10 油厂预期利润

图 11 养殖行情猪价继续坚挺 禽类弱势

图 12 下游养殖利润

资料来源: Wind 、方正中期研究院整理

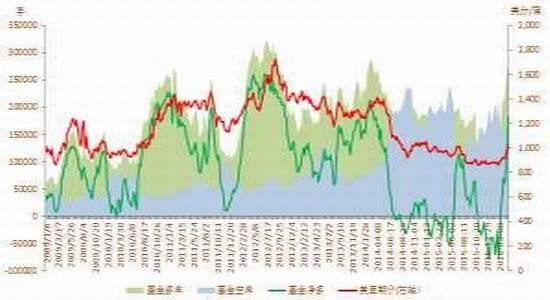

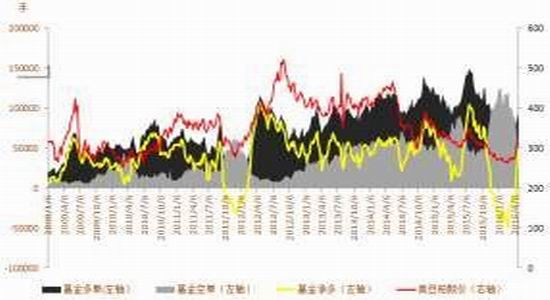

三、 美豆基金净多持仓下滑

图 13 美豆基金净多持仓变化

图 14 美豆粕基金净持仓变化

资料来源: USDA 方正中期研究院整理

3 月中旬美豆基金持仓由净空转为净多,之后净多持仓不断攀升, 4 月底时美豆净多高达 18 万手,为近两年高点,豆粕净多亦达 4.9 万手,近期基金多头出现获利了结的举动,持续性待观。按说基金的方向一般不会轻易改变,一旦介入市场基本要维持半年左右的持有,年初基 金开始布局,可能仍有一段时间的维持,结合基本面在美豆可能存在的天气炒作期结束之前多 头可能并不会完全放弃,当然中间不排除修正。

四、 套利机会分析

(一) 品种价差数理统计及基本面简要分析

1 。产业链纵向品种强弱表现

图 15 大豆盘面压榨利润

图 16 粕 - 豆价差走势

图 17 油 - 粕比值走势

图 18 进口美豆盘面压榨利润走势

资料来源: Wind 、方正中期研究院整理

豆油(6308, 126.00, 2.04%) - 豆粕 - 大豆品种间强弱来看,油〉粕〉豆,近期转变为粕〉油〉豆。鉴于对饲料养殖 需求层面恢复的预期及后续 7 、 8 月份美豆生长季天气炒作的估计,市场在一定阶段内可能仍会是豆粕相对偏强。且从上面各品种的价差走势来看,亦指向此点。所以阶段内可以考虑空油 粕比、豆粕比,已经持有的反提油套利单可以继续持有,而未持有者此时暂不建议追加。

进口大豆盘面压榨利润高位回落,美豆因出口旺季表现相对偏强,国内因需求端疲弱表现偏弱,利润有所回落,内外盘的提油套利单持有。

2 、横向可替代品种强弱表现

图 19 豆粕 - 菜粕(2256, 93.00, 4.30%)价差走势

图 20 大豆 - 玉米价差走势

资料来源: Wind 、方正中期研究院整理

豆 - 菜粕均属于蛋白原料,之间具一定的饲用替代性,存在内因套利机会。近年全球菜籽(3991, 34.00, 0.86%)产量不断缩减,但大豆却仍在扩种,油籽率先进入去库存周期,这样的背景下,菜粕的表现整 体要偏强,在开始去库存前的这段时间(如果美豆新作 6 、 7 月份生长期遭遇拉尼娜,则大豆 去库存将展开),价差可能仍有反复表现,适量但不宜过度介入做多豆 - 菜粕价差,随着美豆生长季豆类逐步启动新周期可逐步加多做多布局。

3 、跨期强弱表现

豆粕及大豆合约间表现来看,近强远弱有一定转化,尤其 9 月合约相对偏强,因国内下游 养殖回暖及美豆播种期面积缩减对其构成一定支撑。但预计随着美豆进入炒作期, 1-9 月合约之间会有转化,可注意把握届时机会。

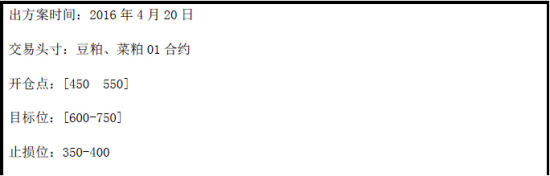

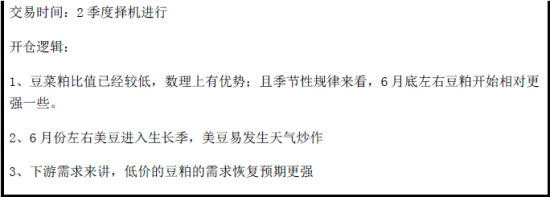

(二)、简要套利方案参考

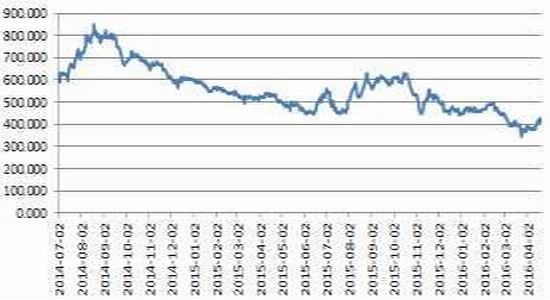

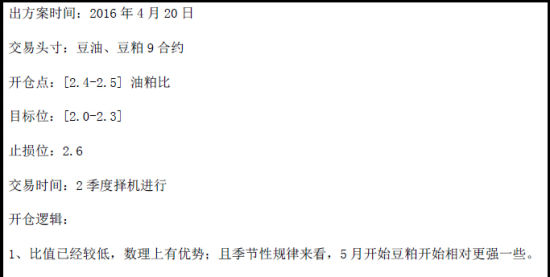

1 。买豆粕卖菜粕套利方案

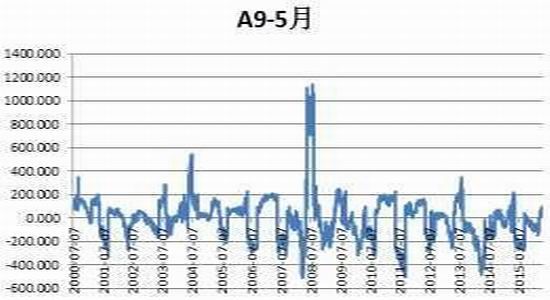

图21 近年豆-菜粕(1 月合约)价差季节性走势

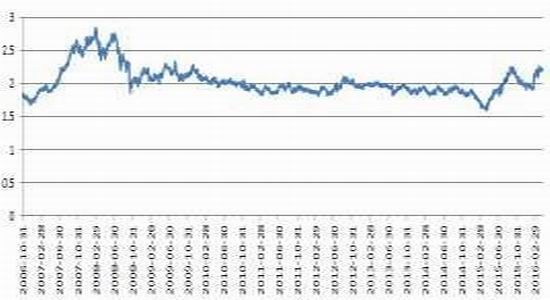

2.买粕卖油套利方案

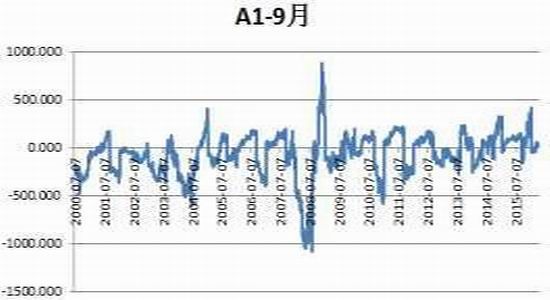

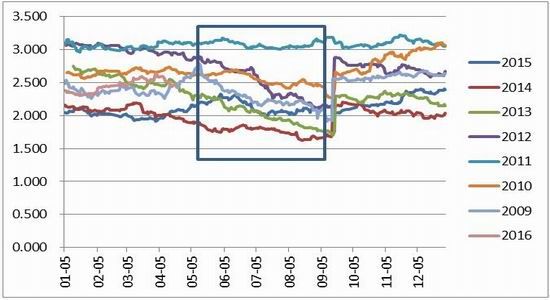

图22 近年油粕比(9 月合约)季节性走势规律

五. 展望及建议

通过以上分析可以看到,随着市场上涨反应掉美豆出口相对强劲、阿根廷大豆减产的阶段 利多后,缺乏进一步利多题材出现,且随着美豆出口转弱,来自美基金的推动放缓,市场承压 料有波段回落呈现,目标 2550 、 2400 一带。从节奏上来看,还需要关注 10 日出台的美农业部

报告,若报告利多,则市场在短期上涨高位反复后再行回落走势,而若美报告偏空,则直接回 调到位。整体而言,个人对市场仍存有波段性回调的预期,其实因为美豆出口的逆势强劲已经 令市场的回调已经晚于我们年初的预计了,激进的中短线投资者可以考虑逢高介入阶段空单。 但我们说良好的长期需求预期已经在抬升市场底部,供需预期的变化也令市场长线市场已经出 现转机,逢回调反而是稳妥的长线投资者介入多单的良好机会。投资者注意根据自己的喜好把 握机会。

对于套利者来讲,买豆粕卖菜粕、买豆粕卖豆油是 2 季度可以考虑的操作,跨期来看, 5 、6 月份开始考虑寻找买 1 卖 9 的机会。而买保者开始考虑逢回调买入的机会。