银河期货:商品整体走强 豆类反弹可期

一、基本观点

从四月初以来,内外盘豆类市场走出一波强劲反弹行情,虽然说期间有供需基本面的一些消息刺激,但价格能够在短时间内大幅上行,并不完全是供需结构的变化。之前我们的总体判断思路是,在市场进入北半球关注周期中,价格将以震荡偏强的格局为主。但美豆于近期轻松突破10美元大关,这是出乎市场大多数人预期的。由于3月末的播种面积意向报告未带来意外,且预估面积与去年相近,对市场的影响相对有限。而之后的阿根廷降雨令本国减产担忧越来越强烈,减产幅度将对未来价格形成直接影响。目前美豆徘徊在1000美分一线,未来市场关注重点仍在美国大豆播种面积的调整上。国内方面,豆类整体走势偏强,油脂结束领涨,换接力给豆粕(2813, 2.00, 0.07%)。期货价格的上行带动现货走强,且外盘价格反弹令进口成本上行。但未来几个月到港压力较大,港口大豆供应较为充足。或将抑制未来豆类上行空间。整体来看,国内市场在4月份表现强劲,价格突破前期的波动平台,未来走势我们仍倾向于震荡偏强的格局。

二、行情回顾

4月份,内外盘豆类迎来大幅反弹走势,其中油弱粕强格局明显。期间,3月末播种面积意向报告,4月份供需报告以及美豆出口销售数据均较为平淡,唯一的亮点是阿根廷产区的降雨天气,给市场带来了大豆减产的想像空间。美豆指数期货先是突破900美分关口,步入900-1000美分波动平台,后又突破1000美分大关,基金买盘的大幅增仓令价格上行迅猛,月度涨幅超过20%。美豆粕指数合约表现与美豆相似,价格月度上行幅度达到23%,月内高点332美元/短吨,最低268.9美元/短吨。连豆(3636, 38.00, 1.06%)本月先抑后扬,其走势出乎意料,国产大豆现货销售格局回暖,东北余粮减少,及港口检查进口大豆流向等因素给价格以支撑,1609合约期货价格最低3310元/吨一线,之后一路反弹至3869元/吨,涨幅为16.89%;连豆粕表现与美豆粕较为一致,受内外盘期货价格上涨提振,现货市场迎来大幅上涨,下游采购需求转好,连豆粕主力1609合约反弹超过300元/吨。

图1:CBOT大豆指数合约日K线走势图

图2:CBOT豆粕指数合约日K线走势图

图3:大连黄大豆一号1609合约日K线走势图

图4:大连豆粕1609合约日K线走势图

资料来源:文华财经研发中心

美国农业部(USDA)公布的4月供需报告显示,2015/16年度美国大豆产量为39.29亿蒲,上月为39.29亿蒲;美国大豆出口量为17.05亿蒲,上月为16.90亿蒲;美国大豆压榨量为18.70亿蒲,上月为18.70亿蒲;2015/16年度美国大豆大豆期末库存为4.45亿蒲,上月为4.60亿蒲。2015/16年度巴西大豆产量为10000万吨,与上月持平;2015/16年度阿根廷大豆产量5900万吨,较上月上调50万吨。美豆库存因出口跳高而略降低,报告未有意外,略好于预期,因为为陈季数据,对市场的影响呈中性。

图5:2016年4月USDA月度供需表

资料来源:USDA研发中心

三、未来关注的重点

(一)、国际大豆供需基本面

1、全球大豆供应充足格局未改

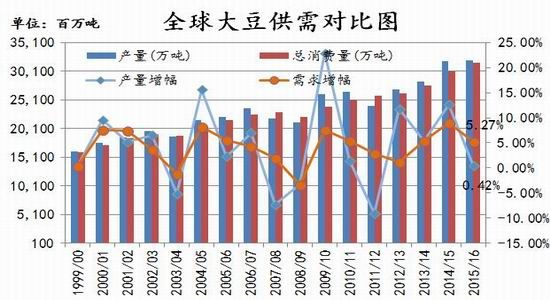

USDA4月供需报告上调了全球大豆需求量及期末库存量,这使得全球供应充足的格局略有削减;2015/16年全球大豆产量修正为3.202亿吨,2014/15年度为3.19亿吨,产量增幅为0.42%;2015/16全球大豆需求量上调至3.164亿吨,2014/15年度为3亿吨,需求增幅为5.27%。2015/16年度全球大豆供应量过剩仅为380万吨。2015/16年度美国大豆产量为1.0693亿吨,较上一年度上调13万吨;2015/16年度南美大豆产量上调至1.709亿吨,较上一年度上调591万吨;2015/16年度中国大豆产量为1180万吨,较上一年度下调55万吨。

图6:全球大豆供需数据对比

图7:全球大豆供需平衡分析

资料来源:USDA研发中心

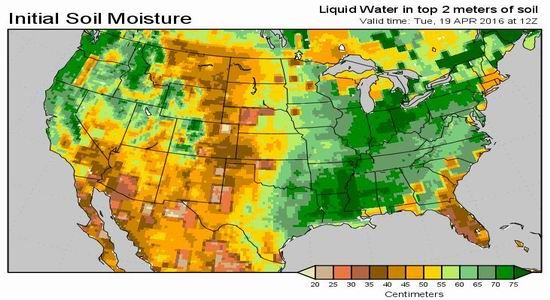

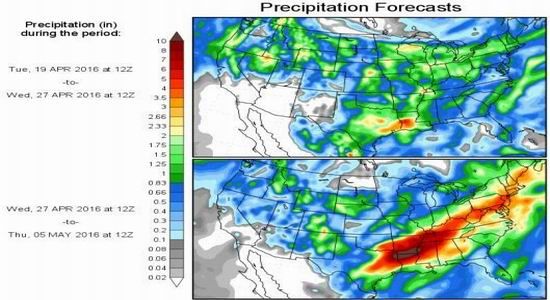

2、美国产区天气大体正常,阿根廷大豆产量预期下降

目前美国大豆主产区天气大体正常,未来一周中部及东北部地区有零星降雨,其他地区大体干燥。天气条件大体有利于当前玉米(1539, 4.00, 0.26%)的播种工作。阿根廷大豆产区下周局部地区气温偏低,或将出现霜冻天气,可能进一步损及大豆作物。而且降雨给近期的收割工作造成阻碍,可能会引发一些质量问题,而且阿根廷部分地区还有一些未成熟的双季大豆,可能也会受到损及。

图8:美国大豆主产区2米内土壤水份湿度

图9:美国大豆主产区未来两周降雨预报图

资料来源:COLA研发中心

巴西大豆收割工作已经进入最后阶段,田间工作主要集中在南部和东北部。农业咨询机构AgRural称,上周巴西南部地区的降雨耽搁了大豆收获,不过截至上周五(4月15日),巴西全国大豆收割已经完成90%,略微落后上年同期的91%。阿根廷应用气象公司的气象专家GermanHeinzenknecht称,每年此时大豆收割通常完成40%左右,但是今年收割工作只完成10%。这也是过去十年来收获耽搁严重的一次。他表示,近半地区的农户在五月份第一周之前无法收获大豆。大多数分析机构预计2015/16年度阿根廷大豆产量为6000万吨。不过政府表示已经损失330万吨大豆,布宜诺斯艾利斯谷物交易所预计将在周四下调大豆产量预测数据。

3、美豆出口仍落后去年,市场关注度明显下降

美国农业部(USDA)公布的出口销售报告显示,截止4月7日当周,美国2015/16年度大豆累计销售量为4491万吨,较去年同期落后7.5%;2015/16年度美豆累计出口装船量为4150万吨,较去年同期落后7.7%。

图10:美国大豆周度出口销售报告(万吨)

资料来源:USDA研发中心

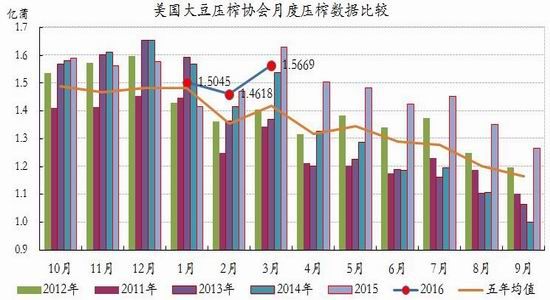

4、美豆3月压榨量好于预期,出口需求转好

美国全国油籽加工商协会(NOPA)发布的月度压榨数据显示,2016年3月份NOPA旗下会员企业一共加工1.56690亿蒲式耳大豆(相当于426.4万吨),高于2月份的1.46181亿蒲式耳。压榨量略微高于预期,并创下历史同期的第二高点。2015年3月份NOPA大豆压榨量为1.62822亿蒲式耳。NOPA数据显示,2016年3月底的豆油(6028, 20.00, 0.33%)库存为18.59亿磅,低于分析师预期的18.74亿蒲式耳,但是高于去年同期的14.2亿磅,也高于2月份的17.92亿磅。3月份豆粕出口量为779,100吨,高于2月份的686,999吨,也高于去年同期的757,165吨。

图11:美国大豆月度压榨量比较

资料来源:NOPA研发中心

(二)、国内供需面变化

1、生猪价格维持高位,猪粮比继续攀高

全国生猪收购价格高位震荡为主,截至4月21日,全国生猪收购平均价格20.14元/公斤,全国玉米收购均价1826元/吨,猪粮比11:1。

据农业部公布数据显示,3月份生猪存栏量环比增加0.9%,能繁母猪存栏量环比止跌持平。这预示着生猪和能繁母猪存栏下降过程基本结束,后期生猪供需格局可能发生改变。按照生猪养殖周期和市场供求规律,预计9月份以后供求关系将逐步趋于宽松。华东地区反映下游消费较为低迷,不过厂商迫于采购压力,收购价格暂无下调空间,苏皖两地猪源仍以河南猪为主。华南地区毛批市场行情较差,因终端市场需求低迷,当地市场购销水平整体偏低。当前养殖户惜售情绪犹存,大猪场挺价意愿仍然较强,屠宰企业收购难度仍然存在。不过因终端市场消费需求较差,同时禽蛋类产品价格较低,对猪肉消费有一定的替代作用,屠宰企业利润空间明显受限。因市场整体供应仍然偏紧,生猪调运增加局面下,推动东北及华北地区猪价出现明显上涨。目前市场供需双方博弈局面延续,预计短期内猪价仍将维持坚挺运行。

图12:全国大中城市猪粮比价

资料来源:Wind研发中心

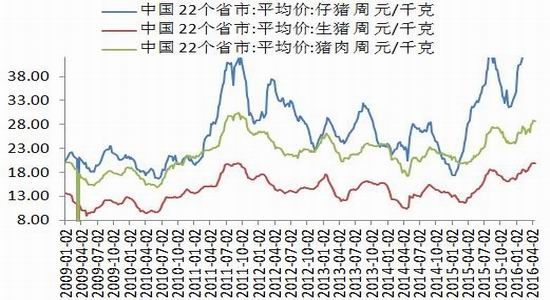

图13:全国22个省市地区的仔猪、生猪及猪肉价格

资料来源:Wind研发中心

2、生猪存栏开始回稳,养殖利润维持高位

据农业部公布的最新存栏数据显示,2016年6月能繁母猪存栏同比下降6.98%,环比持平;生猪存栏量同比下降4.88%,环比增加0.9%。截至2016年3月底,能繁母猪存栏量为3758万头,与上月持平;生猪存栏量36994万头,较上月增加329万头。

图14:全国能繁母猪及生猪存栏量

图15:全国自繁自养与外购仔猪的养殖利润对比

资料来源:Wind研发中心

3、进口大豆库存总量维持高位,未来进口大豆到港量偏高

海关总署公布的数据显示,中国3月大豆进口量同比大增35.7%,至609.7万吨;年初迄今累计进口1626.22万吨,较去年同期增加4.02%。其中,中国3月从巴西进口大豆125.97万吨,较去年同期锐增148.07%;年初迄今累计进口巴西大豆214.76万吨,同比激增300.81%。机构预计,未来几个月到港大豆较为庞大,预计4月到港量在735万吨,5月到港量750万吨,6月到港量850万吨。

图16:中国港口大豆库存变化

图17:中国进口大豆月度数据跟踪

资料来源:WIND中国海关天下粮仓 研发中心

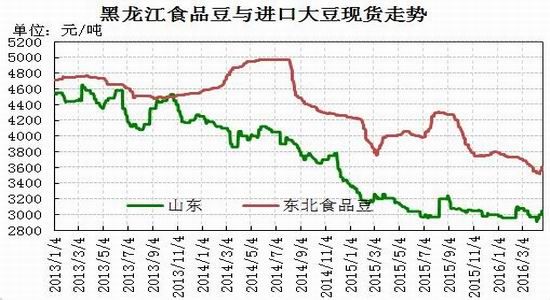

4、国产大豆现货止跌反弹,弱势格局有所缓解

东北大[微博]豆价格本月先抑后扬,截至4月22日净粮收购均价3605元/吨,月比下跌了20元/吨。国产大豆在持续了半年的冰冻期后终于迎来春天,市场终于走出低迷,各地价格大幅度提升。近期市场价格触底反弹主要受三方面利多支撑,一方面主要来自进口,美盘近一个月保持升势。美盘快速拉升带动国内港口进口大豆现货报价大幅上行,美西大豆分销报价从前期低点2910元/吨的水平上冲至3050元/吨。进口大豆价格暴涨也同时带动国产大豆价格低位反弹,市场重拾看涨信心;另一方面利多主要受国内季节性因素影响,时值国内春播备耕时间段,今年由于国家取消玉米临储收购政策,导致东北“玉米种植非优势产区”的农民积极购买豆种,黑河一带高水分大豆进入不了市场有部分被种子公司购买,豆种的热销带动市场购销,也推升价格走高;另外,因东北大豆价格跌 至低位且上周止跌回稳,这刺激贸易商入市采购,中间商集中补货带动南北两地大豆流通,成交上量的同时价格触底反弹。

从了解的港口地区情况看,国家商业检查导致青岛港、日照港、大丰港贸易分销受限,大豆在港口不能直接提货,只能进入大型油厂,有部分分销商从油厂拉出大豆会增加运行成本,在国家检查的影响下大部分分销商暂停报价、暂停发货,市场进入的进口大豆数量近期有所减少。预期商业检查过后进口大豆可能仍然会流向市场,毕竟中国有8000万吨的进口量。那么一旦港口检查结束,国产大豆涨势也将受到抑制。

图18:国内大豆现货价格走势图

资料来源:博朗咨询研发中心

四、行情后市展望及操作建议

综合来看,豆类大环境只是比前期有所转好,对于本月豆类的大幅反弹,并不完全是供需基本面的变化所致。就当前关注的题材来看,美盘主要关注两方面,一是新季大豆播种面积情况;二是南美的减产对美豆出口的提振。鉴于,北美的天气关注度明显高于南美,所以我们认为本轮美豆大幅反弹,一是确定了前期波动区间800-900美分的底部区间,二是可能把下半年的上行空间提前走完。

从操作上来讲,由于内外盘豆类的走势超出市场预想,在供需基本面未有质的改变前,豆类单边的交易难度较大,中长线机会难现。分品种来看,豆一跌破成本后,迎来强劲反弹修正行情,继续大幅上涨也缺乏现货配合。连豆粕本月表现偏强,但供应充足与需求回暖的矛盾中,豆粕单边操作难度也较大,油粕比值本月波动区间2.3-2.65:1,未来可参考此区间进行油粕比值套利操作。