澳联储再度降息 对铁矿石价格影响几何?

澳联储5月3日宣布降息25个基点,为当时仍处于高位的澳元降温。除了当日暴跌之外,澳元兑美元在近半个多月以来的走势也确实明显趋于下行,汇率调整从来都是“牵一发而动全身”,作为全球最大铁矿石出口国,降息或许能成为今年以来走势动荡的铁矿石价格的其中一个指引。

澳元&铁矿价格重要关联

若论澳联储降息之后铁矿石价格的表现,首先可溯及澳元与美元关系。

澳洲历来有“坐在矿车上的国家”之称,铁矿石出口量居世界首位,且全球三大矿山中,有两大就在澳洲(力拓和必和必拓)。

两大矿山铁矿石价格成本以澳元计算,后折算美元进行出口,也便是说美元走势将直接影响铁矿石价格的涨跌。澳元以直盘兑美元,美元升值则澳元相对贬值,打压铁矿石价格;美元贬值则相反。当然,作为澳洲铁矿石最大进口国,中国的人民币兑美元的走势也间接影响着铁矿石价格,人民币4月份以来走势稳中趋下,一定程度上可支撑进口铁矿石价格。

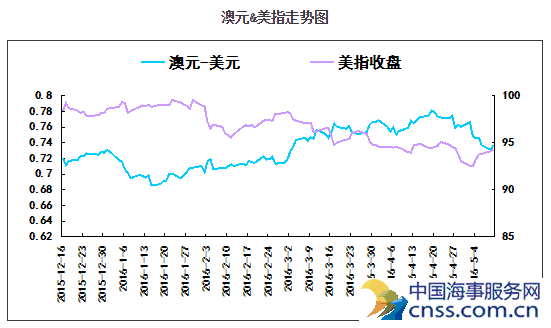

由澳元和美指走势图可见,两者呈现明显的负相关关系。尽管当前美元已从100高位回落,但仍处于较高区间,与去年同期基本持平,这对于铁矿石价格本就形成了不小的压力。以上是两者价格走势的一般逻辑。

澳洲经济的现在与难预见的未来

70年代以来,澳洲在不断进行自身经济结构的调整,目前其旅游业和出口服务业已占据GDP三分之二的比重。铁矿石价格的持续下跌令澳洲联邦政府财政预算赤字飙升,据估算,2020年预算赤字恐将扩大至150亿澳元,也因此,澳洲更倾向于着手从“矿业繁荣”向“创新繁荣”转型升级。

当前,澳洲已将2016年经济增长预期下调至2.5%,澳总理并提出,要将经济重心从矿业向非矿业继续转移,并通过增赤字、减税收、行创新等措施提供更多本国就业岗位,提振经济增长。

概括而言,其实就是澳洲正在寻求新的经济增长动力,试图摆脱矿业依赖,而矿业所指自是以铁矿为主。作为支持变革的重中之重,政策层面措施的推进必不可少,而在其中最重要和重磅的,则是降息。

降息是助力,但不是唯一要素

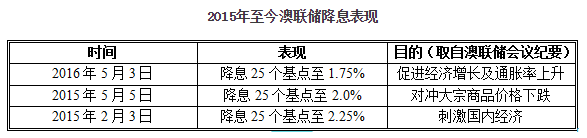

2015年以来,澳联储总共降息三次,而降息的大背景之一便是大宗商品价格的暴跌。

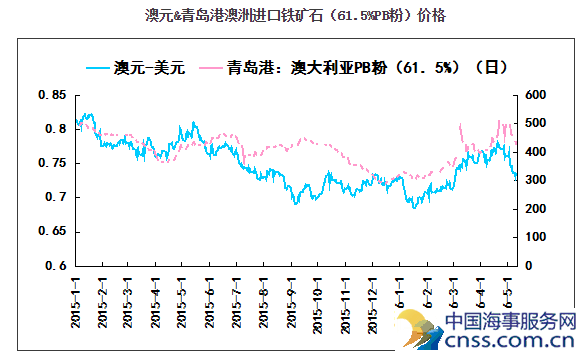

观察澳元与青岛港澳洲进口铁矿石价格2015年来的表现可见,两者走势尽管总体相似,但期间背离甚至完全反向的情况也阶段性存在着。近年来,澳元和铁矿石之间的关联愈来愈多是出于复杂性的逻辑关系,而已非简单因果论。

经测算可知,自2015年2月3日至5月5日,澳元与青岛港澳洲进口铁矿石价格相关性系数为0.68,属于强相关;自2015年5月5日至2016年5月3日,两者相关性系数为0.59,相关性明显减弱。再者,在2015年下半年至2016年初,两者的走势更是出现阶段性分歧,这主要是基于当时铁矿石价格下跌过猛的缘故。由此,澳元贬值令铁矿石价格承压,但其本身同时受自带的商品属性和大宗商品大周期的影响,在多方面作用的情况下才形成其走势,两者重要关联,政策面是其强大助力,但不是唯一要素,这一点需要指出。

在这一前提下再来看当前的铁矿石价格。2016年以来,铁矿石如坐“过山车”,这为市场预测后市带来了一定难度。事实上,在撰文之际,青岛港澳洲进口铁矿石(61.5%PB粉)价格已从4月下旬下跌了100元/湿吨,至当前410元/湿吨附近,其中,自然有供应、需求、成本、库存多因素作用,但货币因素也不可或缺。

在今年最新一次降息之前,铁矿石价格已初现阶段性高位回落态势,降息之后,打压价格更迎来一轮大跌,且尚未有停止的迹象。而澳联储的降息之路是否能够暂止将直接关系后市铁矿石价格走势。

个人认为,今年澳联储二度降息可能性不大,理由主要是因美指当前依然于高位徘徊,且美联储加息是时间问题,而非加与不加的问题,若美元进一步走强,则非美货币受挫,澳元可在不使用本国货币政策工具的情况下贬值,毕竟如能令货币政策回归常态化更获决策者青睐。

根据澳联储5月议息会议纪要显示,委员会一度讨论5月3日是降息抑或是等待后市更多经济数据出炉。纪要称,澳洲物价上涨动能不及预期,连续降息但通胀数据持续疲弱。言论暗示了澳联储对本次降息较为纠结的态度。一般而言,在宽松货币政策施行较长时间之后,相同政策的效用往往将随时间层层递减,低利率对需求的支撑能力渐渐衰减,这使得今后继续采用同一种货币手段需要更多的数据、更充足的理由、更审慎的态度。

正因此,分析而言,第一、近期铁矿石价格自阶段性高位回落少不了澳联储降息从中作用,但是,在5月之后较长一段时间内,继续降息的可能性已然不大。第二、铁矿石价格走势或能在某种程度剔除其影响,更多回归基本面。当然,如果纯以基本面而言,铁矿石价格仍然有继续下降的空间。(作者:周晓洁)