宝城期货:市场中期堪忧 煤焦钢谨慎追多

一、钢材市场

1)钢材现货价格

数据来源:wind 资讯宝城期货金融研究所

数据来源:wind 资讯宝城期货金融研究所

数据来源:我的钢铁网宝城期货金融研究

受益于钢市低库存、低供给的基本面格局,加之钢材需求低位企稳,4 月旺季钢价继续强势反弹,期现价格均录得明显涨幅。截止4 月22 日,螺纹钢和热轧卷板主力合约月涨幅分别为23.14%和25.55%,创去年15 年1 月以来合约价格新高。钢材现货价格涨幅更甚,唐山钢坯价格4 月大涨560 元至2560元/吨,本月累计涨幅高达28%,钢市“金三银四”传统旺季已上涨880 元,涨幅为52.40%。钢材成品材涨幅同样明显,全国主要城市螺纹钢(HRB400,20mm)和热轧卷板(4.75mm)均价分别报收于3118元/吨和3251 元/吨,月涨幅分别为28.84%和26.78%。钢价强势上涨刺激钢厂顺势上调出厂价,进一步提振钢市信心,助推钢价反弹。具体来看,沙钢4 月下旬螺纹钢(HRB400,Φ14-25mm)出厂价大幅调涨550 元,4 月累计上调幅度高达680 元/吨至3060 元/吨;宝钢继4 月热轧等其他品种出厂价格上调200 元/吨后,5 月继续上调150 元/吨。目前来看,在钢产量明显回升背景下钢价仍能连创新高,预示着前期推动钢价上涨主要原因在于需求端的复苏,且复苏强度远超市场预期,基建和房地产开发投资表现最为明显。最新经济数据显示,1 季度新开工项目总投资额增速为39.5%。房地产开发投资增速从1-2 月的3%大幅上升至9.8%。同时,3 月房地产新开工面积增速从1-2 月的13.7%跳升至26.9%。综合来看,高产量的同时伴随着产业链库存的快速下降,进一步印证了需求的强劲。对于钢价我们认为短期大概率仍将维持偏强格局,因为低库存和高出货量将对价格形成支撑,市场的疯狂无法预测,建议涨势不猜顶。

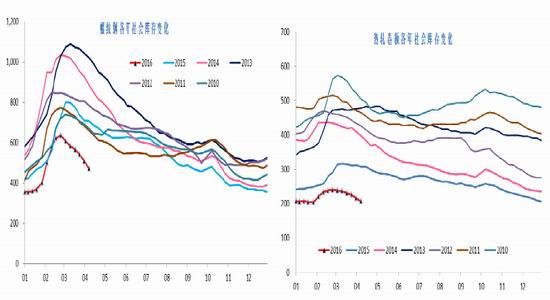

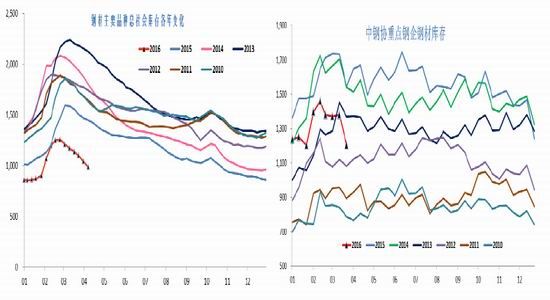

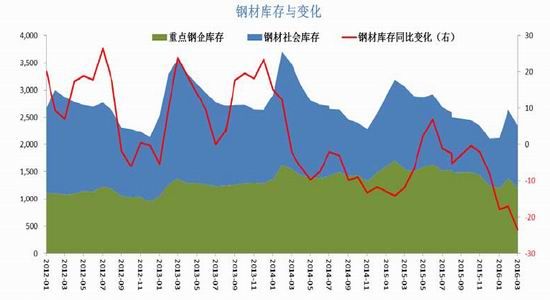

2)钢材库存

数据来源:wind 资讯宝城期货金融研究所

数据来源:wind 资讯中钢协宝城期货金融研究所

数据来源:wind 资讯中钢协宝城期货金融研究所

与往年类似,春节后钢材社会库存开始增加,但整体增幅是近年来低位,且小于去年同期。3 月初,钢材主要品种社会总库存一度增至1257.31 万吨的年内高位,累计增幅为46.89%,但仍低于去年1589.20万吨和58.11%的增幅。具体品种来看,螺纹钢和热轧卷板社会库存年内最高值分别636.44 万吨和239.94万吨,低于去年的801.52 万吨和316.93 万吨,且两者年内累计增幅为79.04%和17.51%,同样低于去年同期的90.21%和30.83%。目前来看,旺季钢市库存去化顺利,截止4 月15 日当周,螺纹钢和热轧卷板社会库存分别为471.19 万吨和206.65 万吨,较前期高点分别下降25.96%和38.49%,整体去化速度要高于去年同期14.30%和2.94%;钢材主要品种社会总库存为984.21 万吨,较前期1257.31 万吨高位下降273.10 万吨,降幅为21.92%,而去年同期下降177.36 万吨,幅度为11.10%。与此同时,钢厂钢材库存同样下降,中钢协数据显示3 月下旬重点钢企钢材库存总量为1205.59 万吨,同比降幅为21.98%,处于近年来低位,而库存较低情况下,钢厂保价意愿较强。综合两类库存来看,3 月末合计库存为2352 万吨,环比和同比降幅分别为10.98%和23.32%,可见钢市低库存格局未改。

低社会库存有助增强需求好转时恢复弹性。当作为间接传导途径中缓冲垫的库存处于绝对低位时,意味着增量需求信息在此环节停留的时间较少,传导至该环节的订单显著增量会更快转化为其生产及采购行为,即厂商的生产及采购行为对订单增量的反应更为灵敏,时滞更短。另外,无论需求信息通过何种途径向上传导,某环节低位库存都意味着其接受增量需求信息时,生产及采购的空间更大。因此,钢贸商当前的低库存状态的意义主要在于,当需求出现实质性好转时(前提条件),钢贸商能够更快更多地加大采购力度,从而能更显著利好钢厂直接需求,能较快和较强地拉动钢价上涨。

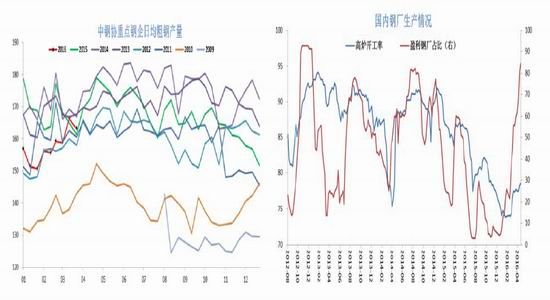

3)钢材供给

数据来源:中钢协我的钢铁网宝城期货金融研究所

数据来源:wind 资讯宝城期货金融研究所

虽然钢价迎来强势反弹,钢厂经营状况明显好转,但钢厂复产较为缓慢。据我的钢铁网数据显示,截止4 月22 日当周,高炉开工率为78.59%,较前期低位仅增加4.83 个百分点,仍低于去年同期(86.46%)和去年均值(83.08%);而盈利钢厂占比则增至84.66%,创下2012 年12 月以来新高,逼近92.59%极值,而较前期低位回升80.98%。由此可见,当前钢价反弹并未换来钢市供给明显增加,而良好的供给环境未来为旺季反弹提供条件。然而,在盈利较好背景下,钢厂维持低位生产动能不足,钢材供给未来势必增加。据Mysteel 调研统计,4 月钢厂开工率最高可达83.7%,产能利用率达88.93%,接近近年行业平均水平。此外,螺纹钢生产具有明显季节性,年度产量高点多数出现在5/6 月份,在钢厂盈利状况较好的情况下,产量季节性会更加明显。

通过总结2006 年以来19 次钢价反弹结束经验,我们发现以下规律:1、钢价反弹往往以供给快速回升的方式终结;2、旺季中需求回升落空通常会导致钢价下跌。这并不难理解,价格下跌均源自供需恶化,要么供给回升,要么需求回落。不过,就钢价而言,供给回升导致价格下跌的概率更大。而且,我们同样没有发现库存高低与钢价反弹终止与否之间的必然联系。值得注意的是,或许源于预期效应,市场对于淡季中需求下滑并不敏感。

以史为鉴,终结钢价反弹的通常是供给过快回升而非需求回落,原因在于:1、相对成熟的经济体中,大宗工业品产能可能阶段性偏紧,但根本上并不会短缺;2、供给短期调整过程具有非连贯性与非理性,在追逐需求变动步伐的过程中往往容易矫枉过正。

4)钢材需求

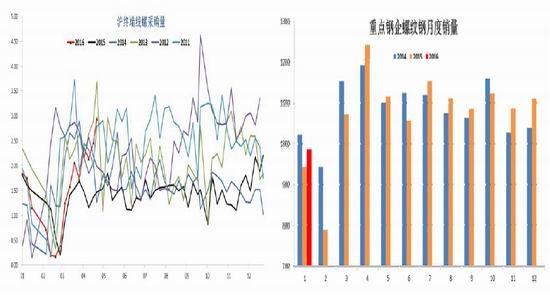

1、沪终端线螺采购量

数据来源:wind 资讯宝城期货金融研究所

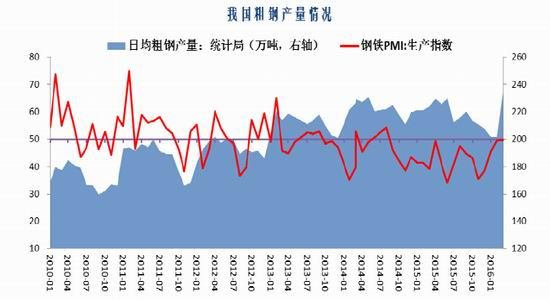

钢市春季旺季需求释放助推钢价反弹。当前钢市终端需求低位持续释放,截止4 月22 日当周,沪终端线螺采购量为2.94 万吨,同比增幅为101.36%,而旺季钢材社会库存去化顺利,同样验证终端需求有所释放。对于前期钢价的上涨,市场普遍认为是由于钢厂复产进程缓慢导致行业阶段性供需错配。但最新的钢产量数据显示,2016 年3 月粗钢产量7065 万吨,创单月粗钢产量历史新高;日均粗钢产量227.9 万吨,接近历史最高水平,钢厂复产开工进程显著高于市场预期。在钢产量明显回升背景下钢价仍能连创新高,预示着前期推动钢价上涨主要原因在于需求端的复苏,且复苏强度远超市场预期,基建和房地产开发投资表现最为明显。最新经济数据显示,1 季度新开工项目总投资额增速为39.5%。房地产开发投资增速从1-2 月的3%大幅上升至9.8%,3 月房地产新开工面积增速从1-2 月的13.7%跳升至26.9%。然而,随着旺季需求离去,尤其南方梅雨季节,钢材终端需求将迎来挑战,届时钢市需求改善能否持续将得以证伪。

2、钢材进出口

数据来源:wind 资讯宝城期货金融研究所

3 月钢材进、出口同环比均上升。3 月钢材出口量998 万吨,环比2 月的811 万吨上升23.06%,同比上升29.61%,2 月同比增速为3.97%。3 月钢材进口量127 万吨,环比2 月的93 万吨上升36.56%;同比上升5.83%,2 月同比增速为5.68%。3 月净出口量为871 万吨,环比2 月的718 万吨上升21.31%;同比上升34.00%,2 月同比增速为-18.50%。

人民币贬值叠加预期不乐观,推动3 月出口上升。在国内钢价涨幅超过国际钢价导致国内外价差缩小的情况下,3 月钢材出口量同比增幅较大主要源于以下原因:1)人民币自2015 年8 月以来整体弱势3 月人民币兑美元汇率同比贬值较大,国内外钢价实际价差应并未缩小,进而刺激出口增长;2)3月钢材出口订单实质上多为2 月签订合同,虽然2 月国内钢价上涨,但受春节等因素影响,市场成交十分有限,今年2 月沪终端线螺采购量均值同比下降58.25%,由此导致钢厂对后市心态并不乐观,进而被动加大3 月出口力度,对此,钢材出口均价同比跌幅扩大、环比下跌中也可见一斑;3)去年同期或硼钢出口退税政策取消导致钢材出口量基数较低推升今年同比增幅。

3、下游行业

数据来源:wind 资讯宝城期货金融研究所

需求向好是钢价上涨的最重要原因。一季度GDP 同比增长6.7%,固定资产投资单月增速近11%,房地产数据全面好转,信贷增幅明显,一季度数据表明实体经济稳中向好、需求明显回升。根据国家统计局和行业协会公布的一季度经济数据,固定资产投资增速、工业增加值增速、房地产新开工面积增速、汽车产量增速、挖掘机销量增速均超出市场预期并且增速回升。具体来看,1 季度新开工项目总投资额增速为39.5%。房地产开发投资增速从1-2 月的3%大幅上升至9.8%,3 月房地产新开工面积增速从1-2 月的13.7%跳升至26.9%。

虽然3 月粗钢产量增幅明显,且销售呈现出量价齐升状况,反映终端采购量同比明显好转,据测算同比增幅约6.33%。然而,结合水泥产量来看,除实际需求增长之外,建筑终端囤库比重较大贡献重要增量。虽然受益于地产、基建等领域景气提升,4 月乃至2 季度钢铁需求端有望延续好转,但此前终端囤库透支部分需求叠加大环境制约,预计需求端难以持续超预期。同时,在组成行业产量的六部分中,目前大中小型钢厂高炉产能利用率均有提升空间,其中目前开工率最低的小型钢厂空间最大,因此,行业供给后续回升空间依然足够,仍是决定价格涨跌关键。而在整体高炉产能利用率回升前,预计钢价将延续强势。

二、铁矿石市场

1)铁矿石价格

数据来源:wind 资讯宝城期货金融研究所

数据来源:wind 资讯宝城期货金融研究所

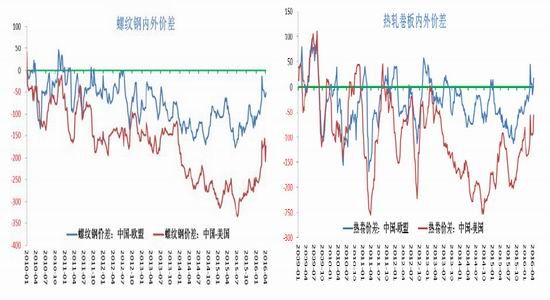

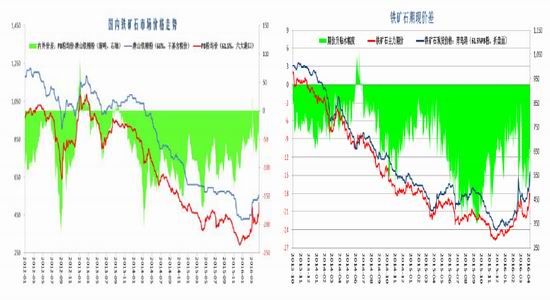

受益于钢厂盈利改善带来矿石需求改善预期,4 月铁矿石期现价格涨幅扩大。截止4 月22 日,铁矿石主力1609 合约报收于473 元/吨,本月录得24.50%涨幅,创下自去年9 月份以来合约价格新高,且期间一度逼近500 元/吨整数关口。铁矿石期价强势上涨带动现货价格明显走强,普氏指数(62%FE,CFR)继3 月上涨9.74%之后,4 月再度录得21.72%涨幅至65.85 美元/吨,较去年低点38.50 美元/吨已累计上涨71.04%,期间一度突破70 美元/吨一线最高至70.50 美元/吨,创下自去年1 月份以来价格新高。与此同时,国内港口现货价格与国产矿同样跟涨,青岛港主力品种铁矿石价格录得102-112 元涨幅,纽曼粉(62.5%)4 月累计上涨27.45%至520 元/湿吨;唐山国产铁精粉湿基不含税价本月上涨15 元至430 元/湿吨,上涨幅度为3.61%。当前内外矿走势强弱明显,进口矿涨幅要明显高于国产矿,使得内外价差同样明显收敛,进口矿价格优势或将降低。

目前来看,矿市供给压力近期有所增加,亿吨港口库存以及国内矿山复产即是体现,但在钢厂盈利状况较好情况下,矿价下行动能不足,后市在钢厂复产预期下,预计铁矿石价格短期仍将维持相对强势。

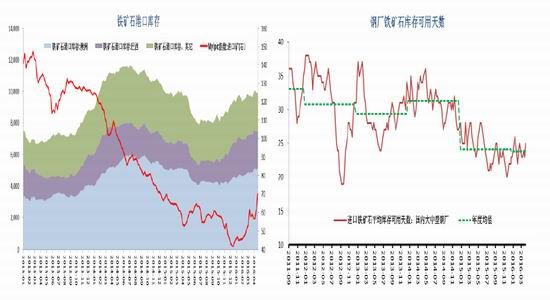

2)铁矿石库存

数据来源:wind 资讯宝城期货金融研究所

铁矿石港口库存稳中有升,矿价承压不明显。尽管近期矿价反弹明显,普氏指数重回60 美金/吨上方,但受制矿市供给调整时限,矿石短期供给并未大幅增加,为此港口库存保持平稳。截止4 月22 日当周,Mysteel 统计全国45 个主要港口铁矿石库存为9939 万吨,与上月末基本持平。港口库存平稳运行预示着矿市供给压力增加有限,为近期矿价强势上涨提供有力条件。不过,钢厂并未现“买涨不买跌”心态,钢厂基于港口库存货源充足对高位矿价谨慎采购,库存可用天数保持相对稳定,目前大中型钢厂铁矿石库存可用天数为25 天,与年度均值基本持平。

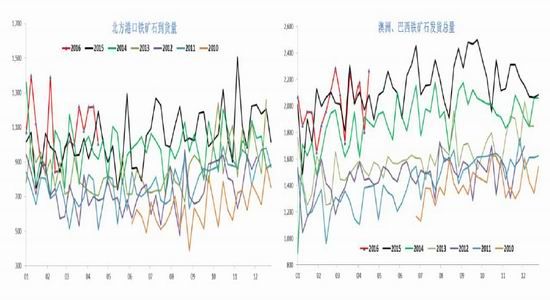

然而,由于高位矿价已持续近两个月,矿市供给增加迹象已有所显现,直接体现就是高位发货量和国内矿山复产。具体来看,北方六港铁矿石最新到货总量为1004.10 万吨,近期整体到港水平有明显上升,而最近一周澳洲、巴西铁矿石发货总量2263.63 万吨,4 月整体发货量较3 月有所增加,其周度均值增加3%。随着到港逐步增加,港口库存或将继续攀升。与此同时,我的钢铁网最新统计全国矿山产能利用率为62%,较前期低位(49.8%)提高12.2%,高位矿价已刺激国内矿山复产。此外,未来2-3个月,铁矿石发货量仍将稳中有升,矿石供给压力依旧存在,一旦需求增量有限,矿价仍将走弱。综合来看,在钢厂盈利尚可情况下,其生产仍将延续,因而铁矿石需求仍存,但未来矿市发货量和到货量将逐步增加,预计国内港口铁矿石库存仍将继续攀升,后市需重点关注高位矿价能否刺激国外矿山加大产量投放。

3)铁矿石供给

数据来源:wind 资讯宝城期货金融研究所

数据来源:wind 资讯宝城期货金融研究所

国内铁矿石进口保持高位,3 月进口量为8577 万吨,环比增长1216 万吨,增幅为16.52%;1-3月累计进口2.42 亿吨,同比增幅为6.39%。进口保持高位主要源于国外主要矿商产量保持增长,最新数据显示,1 季度四大矿商合计产量为2.41 亿吨,环比虽下降6.28%,但同比增长4.98%。其中,澳大利亚FMG 一季度产量同比增长17.30%至4340 万吨,创一季度产量新高;澳大利亚第一大矿商力拓一季度产量同比增幅同样明显,增长13.40%至6737 万吨。不过值得注意的是,矿商产量具有明显的季节性,一季度产量环比确有下降,但一季度产量也多为年内低位,随后2/3 季度产量会明显增加;而近期矿价反弹幅度明显,势必会刺激矿商加大产量,未来矿石供给压力将会逐渐增加。与此同时,近期矿价反弹已刺激国内矿山加大生产,Mysteel 最新数据显示,全国266 座样本矿山日均产量为40 万吨,产能利用率为62%,较前期低位分别增加7.8 万吨和12.2%;其中大型矿山增加最为明显,中小型仍旧保持低位。

总之,对于矿市而言,其最大症结在于供给端,未来矿市供应过剩格局依旧难改。CLSA 预计未来三年全球矿市产量将保持增长,2016、17 年分别增加4100 万吨和7500 万吨;而据伍德麦肯锡报告显示,未来五年,海运市场铁矿石供给由2015 年14.63 亿吨增至15.87 亿吨,增量为1.24 亿吨,其中增幅最大的是淡水河谷(5800 万吨)和Roy Hill(5100 万吨)。虽然前期矿价低位运行迫使高成本矿退出,但矿业巨头与新晋矿商的新增产量能较好地弥补前期退出,预计矿石供给将延续增长态势,矿市供给症结并未缓解。

4)铁矿石需求

数据来源:我的钢铁网宝城期货金融研究所

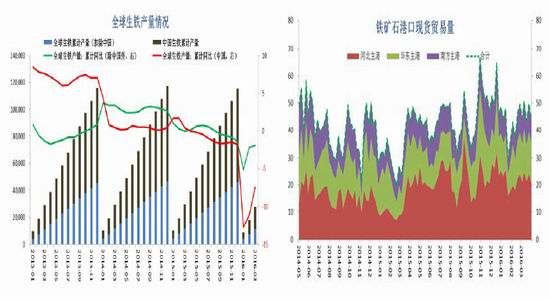

受益于国内钢材产量增加,全球铁矿石需求走弱态势有所放缓。据世界钢协数据显示,3 月我国生铁产量为6020 万吨,环比增加18.18%,而全球生铁产量为9931 万吨,环比增幅为13.59%,由此可见3 月矿石需求明显改善。正是源于此,全球矿石需求走弱态势有所缓解,1-3 月我国生铁累计产量为1.66亿吨,同比下降7.46%,降幅较1-2 月下降3.75 个百分点;1-3 月全球生铁累计产量为2.79 亿吨,同比下降5.29%。

与此同时,近期国内钢价强势反弹使得钢厂盈利改善明显,吨钢利润高达500-800 元,在利润丰厚背景下矿石需求预计仍将延续向好态势。据我的钢铁网数据显示,截止4 月22 日当周,高炉开工率为78.59%,较前期低位仅增加4.83 个百分点,仍低于去年同期(86.46%)和去年均值(83.08%);而盈利钢厂占比则增至84.66%,创下2012 年12 月以来新高,逼近92.59%极值,而较前期低位回升80.98%。然而,在盈利较好背景下,钢厂维持低位生产动能不足,钢材供给未来势必增加。据Mysteel 调研统计,4 月钢厂开工率最高可达83.7%,产能利用率达88.93%,接近近年行业平均水平。此外,螺纹钢生产具有明显季节性,年度产量高点多数出现在5/6 月份,在钢厂盈利状况较好的情况下,产量季节性会更加明显。

5)海运市场

数据来源:wind 资讯宝城期货金融研究所

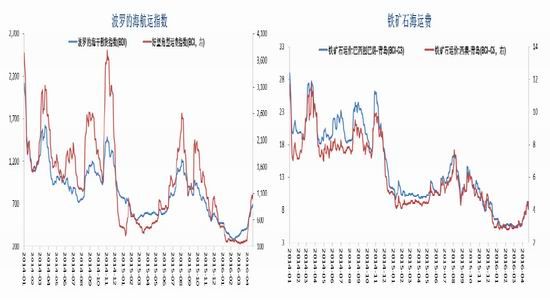

受益于大宗商品整体走强,海运指数同样迎来强势反弹。截止4 月22 日,BDI 和BCI 指数分别收于688 点和1085 点,较上月末分别上涨37.65%和75.12%,较前期低位分别上涨137.24%和573.91%,整体涨幅明显。海运指数强势反弹叠加国际原油触底反弹,铁矿石海运费同样走强,巴西图巴朗、西 -澳到中国青岛港运费为9.000 美元/吨和4.514 美元/吨,分别较上月末小幅上涨32.68%和28.47%。海运指数作为矿价走势的先行指标,其低位企稳预示矿市基本面有所改善,而海运费震荡走高则在成本端给予矿价支撑。

三、煤焦市场

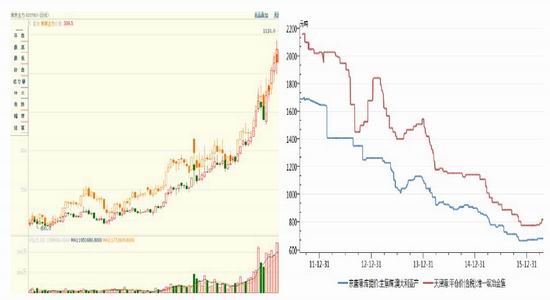

1)期现价格走势

图、煤焦期货价格走势图 图、煤焦现货价格走势图

数据来源:wind 资讯宝城期货金融研究所

近期煤焦期价强势走高,现货市场也呈现整体上涨局势,成交情况良好。钢材价格大幅走高,刺激钢厂开工上升,而目前焦炭(919, 20.00, 2.22%)库存较低,销售情况良好。近期焦煤资源供应紧张,各地煤矿提涨焦煤价格,市场信心向好。近段时间钢材市场表现抢眼,目前钢厂整体经营状况得到极大改善,对于煤焦的补库需求趋于活跃,煤焦价格将呈现易涨难跌的情况。

2)供给端分析

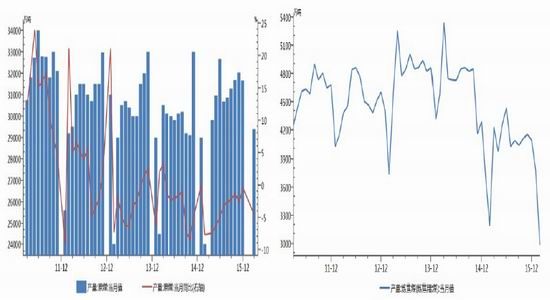

1、原煤及焦煤产量状况

据煤炭运销协会数据统计,2016 年3 月份全国原煤产量完成29379 万吨,同比下降4.54%;1-3月全国累计生产原煤81127 万吨,同比下降5.31%。焦煤数据看,2016 年2 月份全国焦煤产量2993 万吨,同比下降6.4%,1-2 月累计6778 万吨,累计同比下降1.5%。在前期煤炭价格大幅下跌以及去产能的背景下,煤炭产量出现较大幅度下降,供给端压力下降较为明显。

图、原煤当月产量走势图 图、焦煤当月产量走势图

数据来源:wind 资讯宝城期货金融研究所

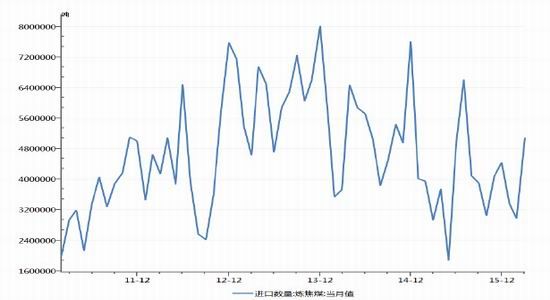

2、焦煤进口量变化

受到国内炼焦煤市场低迷,以及春节假期影响,2016 年2 月份我国炼焦煤进口量为296 万吨,月环比减少12%,同比也是出现较大幅度的下降。但是节后3 月份炼焦煤进口量达到509 万吨,环比和同比都出现大幅增长。一方面是假期因素消退,进口需求恢复。另一方面旺季需求来临以及钢价走强提振市场信心。

图、焦煤当月进口量走势图

数据来源:wind 资讯宝城期货金融研究所

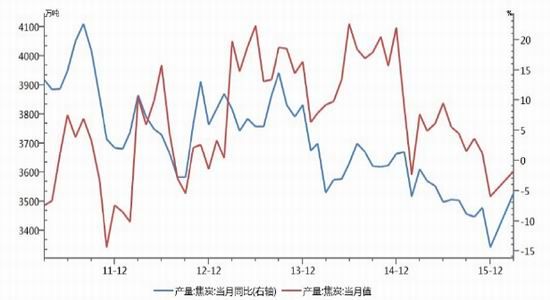

3、焦炭产量状况

据国家统计局数据显示,2016 年1-3 月份中国累计产焦10268 万吨,累计同比下降8.9%。焦化厂限产情况严重是造成累计产量大幅下跌的主要原因。去年以来国内焦炭产量同比出现较大幅度的下降。一方面是焦炭价格始终处于弱势低迷走势中,制约企业生产的积极性。另一方面钢价跌跌不休,钢厂盈利情况欠佳,对于焦炭原料多采取随用随买的策略。目前随着钢厂盈利大幅改善,焦化企业提涨的意愿以及议价能力明显增强,焦化企业生产的积极性明显提高。

图、焦炭当月产量及同比增速走势图

数据来源:wind 资讯宝城期货金融研究所

4、焦企开工率情况

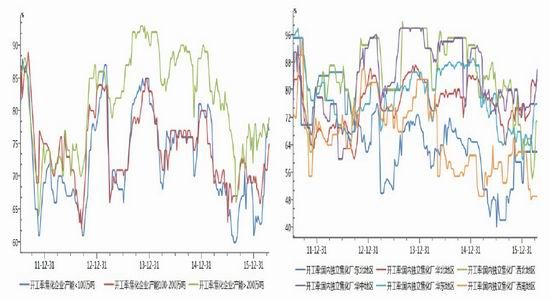

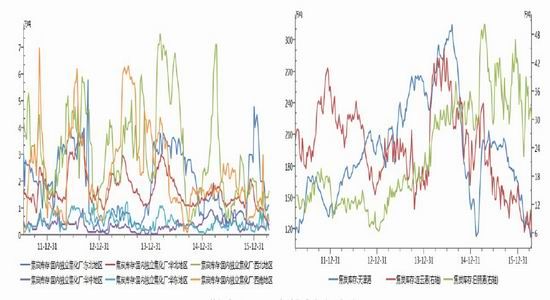

据我的钢铁网统计53 家典型独立焦化企业样本数据显示,截止4 月15 日当周,产能在100-200万吨的焦化企业开工率在75%,产能大于200 万吨的焦化企业开工率在79%,产能小于100 万吨的焦化企业开工率在77%。前期由于焦炭市场持续低迷,小型焦化企业不堪成本、资金压力,开工情况相比大型焦化企业要差。近段时间随着钢材市场走暖以及焦价回升,小型焦化企业开工率明显回升。不过焦炭市场回暖相对滞后,目前焦化企业开工率较高点仍有较大的回升空间。

图、焦化企业开工率走势图 图、各地独立焦化企业开工率走势图

数据来源:wind 资讯宝城期货金融研究所

3)需求端分析

1、焦煤需求端分析

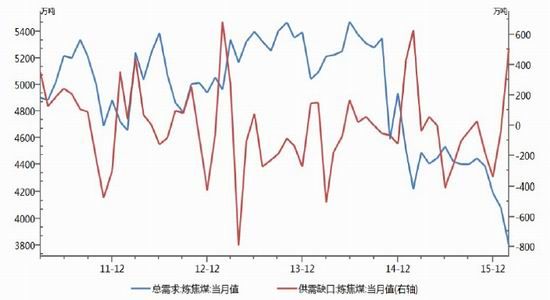

炼焦煤主要用于炼焦,进而用于钢铁行业,中国炼焦煤目前的需求增长情况主要受焦炭行业和钢铁行业的影响。钢铁行业是焦炭消费的主要用户,钢铁行业快速发展可以增加焦炭的需求量,进而增加炼焦煤的需求量。因此,钢铁行业和焦炭行业景气状况是影响炼焦煤需求的重要因素。目前下游钢厂利润丰厚,多数焦化企业也开始盈利,煤矿在政策影响之下产量收缩明显,多地呈现资源荒,炼焦煤供不应求。在煤矿库存较低且后期复产预期差的背景下,市场看涨情绪较为浓厚。

图、炼焦煤总需求及供需缺口走势图

数据来源:wind 资讯宝城期货金融研究所

2、焦炭需求端分析

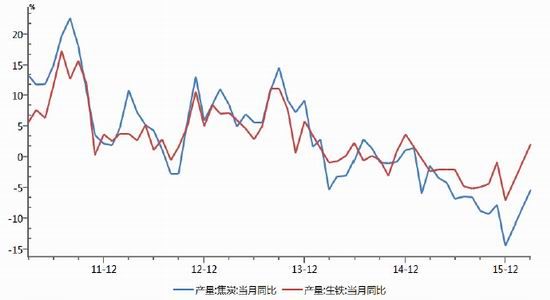

近期焦化企业开工率有明显的回升迹象。不过下游钢厂采货积极,焦企出货顺畅,厂内基本无过多库存积压。目前焦炭销售依旧偏紧,厂家订单量较好,市场看涨情绪较高。对比焦炭产量增速和生铁产量增速曲线,去年以来焦炭产量增速低于生铁产量增速,导致焦炭供需缺口有所收敛,为目前焦炭反弹积蓄足够的动能。下游钢材价格依然向上,且钢厂对焦炭的需求也比较旺盛,焦化企业短期内难以迅速提升开工率来弥补需求的缺口。

图、焦炭和生铁产量当月同比增速走势图

数据来源:wind 资讯宝城期货金融研究所

3、焦炭出口需求分析

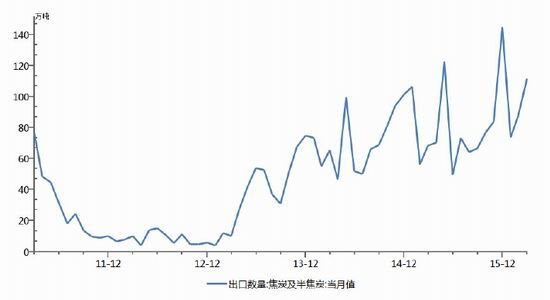

据海关总署数据显示,2016 年1-3 月份累计出口焦炭274 万吨,较去年同期上涨18%。2015 年中国焦炭出口形势有所好转,主要原因是焦炭价格持续下滑,国外钢厂加大对中国焦炭的采购数量。目前随着钢价回升以及外需转暖,焦炭出口增速有所回升。不过在基数回升的影响下,焦炭出口增速放缓成为2016 年的常态。

图、焦炭当月出口量走势图

数据来源:wind 资讯宝城期货金融研究所

4)产业链库存分析

1、焦煤库存分析

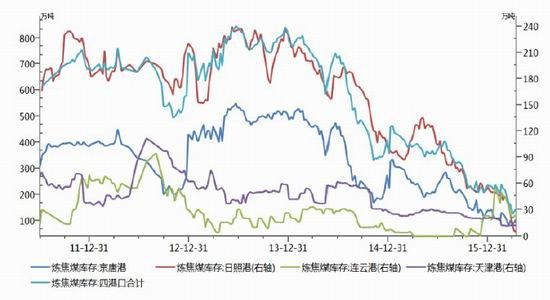

近期炼焦煤进口量出现明显回升,然而港口进口煤库存也始终在低位徘徊。截止4 月15 日,炼焦煤最大港口京唐港库存104 万吨,较3 月同期上升22 万吨,较去年同期大幅下降140 万吨。虽然假期因素减弱以及焦煤市场企稳,进口量环比增长明显,但是市场信心改善,钢企和焦企补库需求回升,港口焦煤库存环比仅出现小幅增加。

图、炼焦煤港口库存走势图

数据来源:wind 资讯宝城期货金融研究所

下游钢厂及焦化厂库存偏低。按照我的钢铁网统计的样本数据,截止4 月15 日,样本钢厂及焦化厂炼焦煤总库存789 万吨,较去年同期低60 万吨。近期焦钢企业库存较低,一是部分焦煤资源紧缺,焦钢企业采购困难;二是焦钢企业资金紧张,没有充分补库的能力。目前来看,随着市场回暖,产业链景气度提升,焦钢企业补库需求仍然有释放的空间。

图、样本钢厂及焦化厂炼焦煤库存走势图

数据来源:wind 资讯宝城期货金融研究所

2、焦炭库存分析

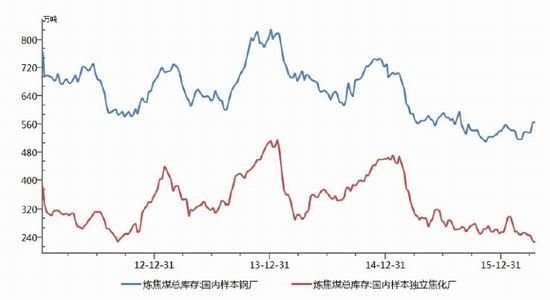

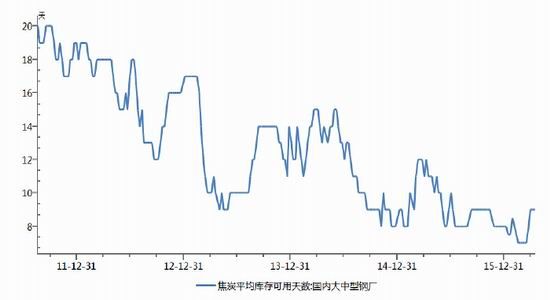

从钢厂库存看,截止4 月15 日,国内大中型钢厂焦炭库存可用天数仅为9 天,较前期低点有所回升,然而较去年同期下降2 天。去年7 月中旬以来钢材价格持续下跌,钢厂压力增大,减产检修情况明显增加,对焦炭需求减少,钢厂的焦炭库存运行在低位。目前钢厂经营状况明显改善,开工率也在稳步提升,钢厂补库需求也将带动焦炭库存有所回升。

图、样本钢厂焦炭库存走势图

数据来源:wind 资讯宝城期货金融研究所

下游钢厂采货积极,焦企出货顺畅,订单量较好,导致独立焦化厂内库存运行低位,且港口库存较去年同期明显下降。截止4 月15 日当周,天津港焦炭库存量为120 万吨,较去年同期下降39%。目前下游钢材价格稳步向上,且钢厂对焦炭的需求也比较旺盛。反观焦化厂现焦炭库存低位,短期内难以迅速提升开工率来弥补需求的缺口,港口库存低位提高焦炭价格变化弹性。

图、各地样本焦化企业库存走势图图、焦炭港口库存走势图

数据来源:WIND,宝城期货金融研究所

四、结论

钢市低库存、低供给的基本面格局未改,有利于钢价短期维持强势。然而,在盈利较好背景下,钢厂维持低位生产动能不足,钢材供给未来势必增加;同时钢材终端需求将迎来挑战(南方梅雨季节),前期钢市供需短期错配格局或将扭转,钢价继续上冲阻力同样显著。

当前钢厂盈利状况尚可,高炉开工率回升明显,矿石需求将保持平稳,有利于矿价维持强势。然而,矿市基本症结未解,未来供给压力将逐渐增加,高位港口库存以及国内矿山复产即是体现,建议理性对待矿价反弹。

随着钢价的上涨以及钢厂盈利丰厚,目前正常生产的钢铁企业采用一切办法提产,产能利用率继续提升是大概率事件。同时钢厂对于原料市场的补库需求明显增强,原料采购的积极性提高。然而煤焦市场供给改善相对有限,煤焦价格将易涨难跌。