指责中国加剧产能过剩 有人却在增产

最近,西班牙人有点闹心。5月,一艘西班牙退役航空母舰竟然从起拍价480万欧元一路下滑,最后报价只有100万欧元,而接手的废钢经销商依旧认为这是笔亏本的买卖。因为,最近一年间,钢材的价格已经下跌了20%,一度不如“白菜价”。

钢铁行业供需矛盾如此突出,全球范围内的破产、裁员,并不罕见。英国《经济学人》杂志曾用“周期性低谷”来形容当前全球钢铁行业的萧条景象,认为目前钢铁年产能过剩至少6亿吨。而作为制造业根基,钢铁业的不景气也在第一时间传导至航运、贸易等与各国经济密切相关的领域。

这种跨越多个行业的景象令人担忧,纠结无措的业者们大都把矛头指向了中国。多年来,中国经济规模迅速扩大,以极大的胃口消耗各种金属、农作物和燃料。其他经济体和企业靠贷款积极扩大自己的业务,押注中国的胃口只增不减。但是,随着中国经济增速放慢,一切都变了。

世界钢铁协会(World Steel Association)总干事埃德温·巴松(Edwin Basson)在接受记者独家采访时指出,需求与供给不平衡目前是个全球普遍的现象,不仅仅存在于钢铁行业,也不能单单指责中国。

在他看来,钢铁业的确需要进行结构调整,而且这一调整会延续多年。“全球范围内的钢铁行业发展仍处于初级阶段,需要在实践中不断调整产业结构。”巴松说道。

世界银行拉美地区首席经济学家托雷(Augusto de la Torre)此前接受记者采访时也表示,仅仅因为大宗商品价格跳水,全部指责中国、采取贸易保护主义的做法,无疑是“杀敌一百,自损三千”(self-defeated),会阻碍经济的进一步复苏。

一边是卖不掉的钢铁、铜矿和天然气,一边却是智利、澳大利亚、印度等国,通过增大开采量等来扩大产能,一场供给与需求间的博弈正在全球范围内上演。

破产潮席卷钢铁行业

对于全球钢铁行业而言,2016年的这个冬天特别寒冷。不仅中国钢铁企业感受到了寒意,国外钢铁巨头也未能幸免。始于去年的钢企破产潮比比皆是。

全球最大的钢铁生产商安赛乐米塔尔(Arcelor Mittal)没能顶住行业下行的压力。在扭亏为盈失败后,至少关闭了在南非、美国和西班牙的三家工厂。记者在其官网上查询到的财报显示,2015年全年净亏损额近50亿美元,钢材发货量为8460万吨,与2014年同期相比,下降0.6个百分点;销售额达636亿美元,同比下滑19.8%。

在一众的破产钢企中,最发人深省的还要数塔塔英国钢铁公司(Tata Iron and Steel company,下称“塔塔英国”),其母公司是印度塔塔钢铁公司。作为英国最大的钢铁生产商,塔塔英国为全英钢铁业1.8万个就业岗位贡献了1.5万个。今年1月,塔塔英国位于英国南威尔士的塔尔伯特港钢铁厂裁员750人,这是7个月时间内该公司第三次裁员,累计裁减岗位近3000个。可惜,这种近乎“断腕止损”的做法也没能挡住英国最大钢铁厂走向衰亡。

塔塔于3月底宣布,将出售塔尔伯特港钢铁厂,如果没有买家接手,将关停这家钢铁厂及在英国的其他亏损钢铁企业。就在5月13日,这家钢铁厂的资产竞标已结束报名,共有7家企业入围首轮竞标。

在2014年至2015年期间,塔塔钢铁在英国钢铁产业的税前亏损达7.68亿英镑。塔塔钢铁甚至称,仅塔尔伯特港钢铁厂每天的亏损就高达100万英镑。

此外,从北美的美国、加拿大到南美的巴西,再到亚洲的泰国,钢企频频被评级机构下调信誉评级。

航运贸易指数一泻千里

作为国际贸易的“中间人”,运量占全球货物贸易90%的航运业早在第一时间感受到了“极寒”。全球航运业的风向标——波罗的海干散货指数(BDI)已从2015年年中的1000点高位一泻千里。进入2016年以来,BDI的平均值为358点;2月10日更是跌至297点,再度刷新历史最低纪录。

再来看具体运价。高盛曾发布报告指出,从西澳大利亚到中国的这条全球最繁忙的干散货贸易路线的航运价格,从2008年初顶峰时期的44美元/吨暴跌至如今的4.40美元/吨。

原本隶属于航运旺季的每年6~8月,也在去年意外遇冷。集装箱贸易统计公司(CTS)数据显示,全球航运总量去年6月同比下滑3.1%。据新加坡海事和港务管理局的统计,2015年7月新加坡港集装箱吞吐量为255.45万标准箱,同比下降了约13%。这是世界第二大中转港口新加坡港在2008年国际金融危机后的最差表现。

“吃饭指数”BDI不景气,对于船企而言,更是切身的痛。全球集装箱航运的龙头马士基(A.P. Moller-Maersk)2016年第一季度财报显示,由于需求疲软及运价水平处于历史低位,公司2016年第一季度的盈利3700万美元,比2015年同期下滑94.9%。马士基CEO安仕年(Nils Andersen)之前坦言,“如今全球航运业面临的境况比2008年金融危机时还糟糕。”

拥有全球第二大造船企业的韩国,今年也不好过。韩媒报道显示,今年第一季度,韩国造船企业只接获了9艘新造船订单。这是2001年来,韩国造船业首次出现一整个季度接单量为个位数的情况。去年,韩国三大造船厂历史上头一次出现三者皆亏损的局面。

国际评级机构穆迪(Moody's)在今年3月对全球航运的展望评级调整至“负面”。穆迪在相关报告中指出,今年全球航运业供需间的不平衡依旧将增长2%,尤其体现在干散货货运以及集装箱货运方面。

铁矿石库存不断加大

航运价格的不断下跌,进一步折射出大宗商品“寒风凛冽”。自金融危机和全球经济增长放缓以来,2015年是大宗商品价格表现最糟糕的一年。镍、铁矿石、钯、铂,铜全线下降了25%或更多;就连玉米、燕麦和小麦的价格都遭受重挫。而且,这股颓势延续至了今年。尽管布伦特原油期货最新价格跃上了49美元,但依旧不复2014年时三位数高位时的风光。

目前,有媒体保守估计,世界各地的油企已裁掉了约25万名工人。

凭借能源出口坐拥财富的沙特,由于其财政储备的减少,不得不求助于信贷市场,国内预算也要求削减福利、节约开支。委内瑞拉今年也面临偿还一笔100亿美元债务的困难,要知道该国95%的出口收入依赖于原油。

对于主打“铜经济”的南美国家智利而言,2015年见证了多家铜矿企业的破产。全球最大铜矿企业智利国家铜业公司首席执行官内尔松.皮萨罗(Nelson Pizarro)表示,虽然公司2015年铜产量创历史新高,但受国际铜产品价格持续低迷影响,这家国营企业的亏损也创历史纪录。数据显示,智利国家铜业公司2015年亏损攀升到13.57亿美元,而2014年公司还盈利30.33亿美元。

智利矿业部长奥罗拉.威廉姆斯(Aurora Williams)在2015年末接受《第一财经日报》专访时表示,不少智利国内的铜矿企业选择裁员、减少企业项目量来应对低铜价,政府也一度削减了对铜矿产业的预算。但她强调,智利铜矿不会因此减产。

在铁矿石领域,根据Metal Bulletin数据,品位为62%的铁矿石价格5月24日报每吨51.36美元。仅自今年4月以来,铁矿石价格已从每吨超过70美元的高位下跌24%。价格下跌的最直接体现,便是中国一些港口的铁矿石已堆积如山,需求者寥寥无几。

铁矿石巨头巴西的淡水河谷就在上周发布公告警告道,今年价格的上涨没有基本面支持,公司已经准备好在任何价格水平上的竞争。

遭遇贸易保护主义

当与各国经济密切挂钩的钢铁、航运、铁矿石等数据不断探底时,一时间,指责中国需求低迷导致全球性相关行业不景气的论调频现西方媒体。

数据显示,中国的需求的确在相关行业占比不少。比如,世界钢铁协会的数据显示,2015年,中国仍是全球最大的钢铁消费国,其需求占全球市场需求总量的45.6%。与航运业密切相关的全球出口市场中,根据国际货币基金组织、世行等机构的数据,去年,中国占全球出口市场的份额还明显上升,由2014年年底的12.4%提升到去年的13%左右。至于细分到铁矿石、铜矿等大宗商品,对巴西、智利等国家而言,中国绝对是第一大出口市场。

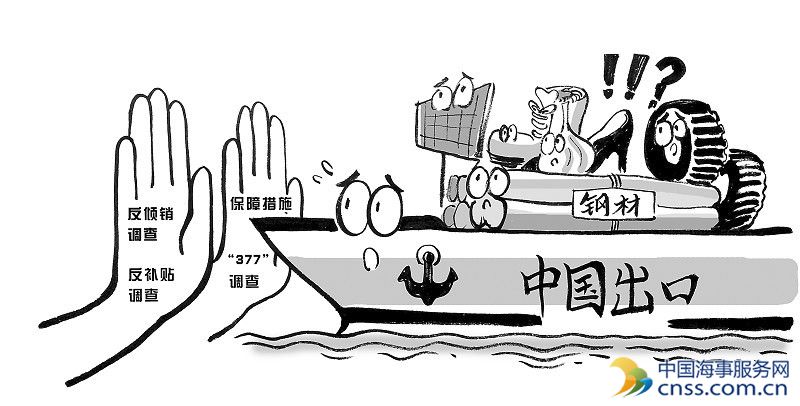

当中国需求不再,不少欧美国家选择的却是高举贸易保护主义的大旗。以钢铁行业为例,日前,美国商务部对原产于中国和日本的冷轧板作出反倾销反补贴调查终裁。其中,美方裁定中国企业的倾销税率为265.79%,补贴税率为256.44%。欧盟委员会也发文提出将在对进口钢铁产品采取37项反倾销和反补贴措施的基础上,进一步采取贸易救济和加强事前监管等措施。

那么,把矛头指向中国,能解决行业寒冬的问题吗?英国《经济学人》杂志认为,这不仅于现状无益,还可能因为误判形势而错失改善的机会。“来自中国的产品并没有威胁到英国钢铁产业,试图向中国产品征收反倾销税无济于事。”杂志写道。

英国商品研究所数据显示,尽管中国钢铁产量巨大,但其中只有12%用于出口,而巴西和俄罗斯每年产量分别有24%和29%用于出口。

对于正处于经济结构转型的中国而言,需求放缓是一个不争的事实,但更重要的是,基于国际油价可能持续走低,各国政府货币政策越发宽松,需求一时成为了全球范围内的“稀缺品”。这一点也得到了印度出口组织联合会主席拉汗(SC Ralhan)的认可。拉汗之前在接受《第一财经日报》采访时表示,“目前,全球范围内看不到有效的需求。而且,今年的情况估计会比去年更困难。”为此,印度商品出口已连续15个月出现下降。

在需求低迷的同时,相关行业的产能却未曾减缓。经合组织预测,截至2017年,中东、非洲和拉美等地区的炼钢能力将分别增长50%、20%和10%。

巴松在接受记者采访时指出,钢铁业的现状其实就是全球范围内供需不平衡所导致。“地区内钢铁产量过剩导致出口激增,但世界范围内的需求却不见上升。”巴松说道,“因此,产量大的国家往往容易成为被指责的对象。”

这一点也同样适用于航运业。波罗的海国际航运公会(BIMCO)指出,在美国的西海岸,集装箱入境装载量去年全年下降2%;在亚洲通往欧洲的海路上,去年上半年装载量就下降4.2%;北欧入境装载量同期下跌了3.6%;地中海东部与黑海更是下降了4.8%。一边是需求的减少,另一边却是航运业不断过剩的产能。马士基去年公布的数据显示,全球航运需求增长1%左右,而运力供给增长为4%~5%。

高盛在上月就指出,大宗商品领域,铁矿石市场将再度供应过剩。新增的供应和需求增长迟滞可能拖累铁矿石价格再度走低,就像过去3年一样。事实上,的确有矿业巨头在增加供应。全球第二大矿业公司力拓就趁着矿价飙涨的机会继续扩产,今年一季度产量大增13%。对此,高盛担忧,“到了下半年,怎么消化全部供应?”

供给再平衡启动

世界钢铁协会在今年4月中旬发布的2016~2017年短期钢铁需求预测结果显示,全球钢铁需求量在2016年继续下降0.8%,至14.88亿吨;2017年,全球钢铁需求量将恢复0.4%的增长率,达到14.94亿吨。

巴松告诉记者,尽管2016年中国钢铁需求依旧放缓,但在包括北美自贸区、欧盟等地的需求会逐渐恢复。

对于未来钢铁行业间的需求平衡,巴松对记者表示,未来钢铁行业的结构调整,不仅仅是贸易模式的改变,还需要提高钢铁生产效率、降低钢铁的冶炼强度,促进科技的作用等。

至于各国政府在挽救钢铁行业中扮演的角色,巴松建议,政府应以市场导向为主,确保“适者生存”的原则,不再补贴那些低效的生产商;同时采取合适的措施,弱化在行业结构调整中出现的社会和环境影响;此外,还要严格追踪产业结构调整的结果。

今年2月,中国政府已表示,未来5年,中国将再削减粗钢产能1亿~1.5亿吨。这是中国政府拯救钢铁业的最新举措。对于中国政府的表态,巴松对记者表示,他相信中国政府有能力实现这一目标。

中国商务部发言人沈丹阳在5月5日的例行新闻发布会上表示,中国正在以前所未有的力度开展削减过剩产能工作,相关措施逐步出台,政策效应逐步显现。在削减过剩产能的同时,中国还将采取综合性措施扩大钢铁产品消费领域。他也表示,如果相关国家、地区都能像中国政府一样共同努力,负责任地削减产能、扩大需求,全球钢铁产业是有可能走出困境的。

在航运业,多家航企正在以抱团联盟的方式来削减成本,稳定运价。

但就在4月底,中远集运联手达飞轮船、长荣海运和东方海外率先打破原有格局,成立“海洋联盟”(OCEAN Alliance)。5月,韩进海运、赫伯罗特、川崎汽船、商船三井、日本邮船和阳明海运等6家集装箱航运企业宣布成立全新的联盟。因此,预计除了合作期限长达10年的2M保持稳固之外,航运业的“大洗牌”只是刚刚开始。

在大宗商品领域,高盛最新报告《基本面波动令油价再平衡平添变数》认为,原油市场的再平衡已经开始,但是也要谨防诸如目前加拿大山火等突发事件的影响。尽管今年一季度,石油、钢铁、有色金属等多种大宗商品价格快速回升,但中国商务部认为,当前世界经济形势复杂多变,商品市场存在较大不确定性。因此,预计2016年主要大宗商品仍面临去库存、去产能压力,价格可能出现反复。

高盛报告认为,“展望2016年全年,市场对突发事件将高度敏感,大宗商品价格宽幅震荡可能成为常态。相比较而言,原油、有色金属等金融属性较强的商品可能率先探底,主要经济体形势趋稳后,其他大宗商品价格有望震荡上行。”

病去如抽丝,全球去产能在各方的博弈与合作中,不仅需要抉择与胆识,亦得有时间与耐心。