银河期货:供需矛盾突显 钢价弱势难改

一、行情回顾

1.螺纹铁矿行情走势

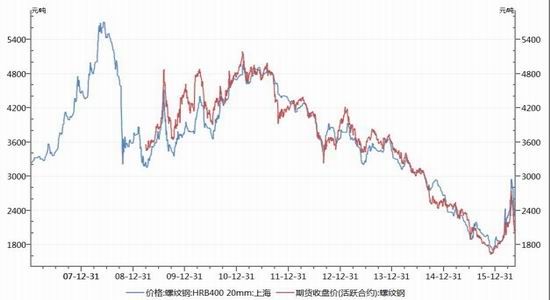

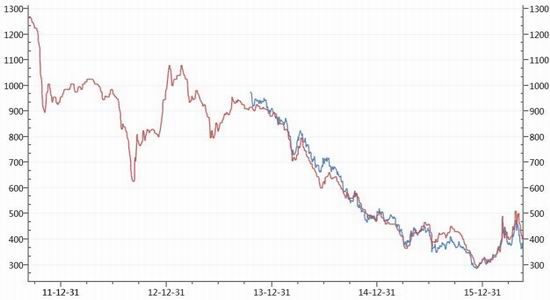

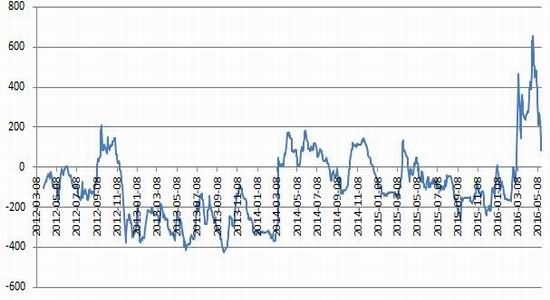

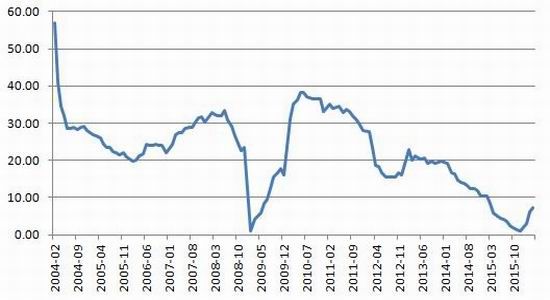

5月国内钢材、铁矿石价格大幅下跌。主要原因在于供需转弱预期增强,随着4月粗钢产量创新高以及需求阶段性见顶,螺纹钢主力合约价格在5月前两周跌去逾20%,目前已经跌至3月上旬水平。原材料方面,在钢价急跌的带动下,主力合约遭受重挫,但受于钢厂集中复产支撑需求,矿价累计跌幅不及成材,这也是导致吨钢利润迅速下降的主要原因。截止5月17日收盘,螺纹钢期货主力1610合约较4月末下跌18.06%至2114元/吨,上海三级螺纹钢现货下跌19.43%至2280元/吨(图1)。同期铁矿石期货主力i1609合约下跌16.56%至385.5元/吨,日照港PB粉湿基含税车板价价格为410元/吨(图2),普氏铁矿石指数(62%)下跌17.3%至57美元。

图1:螺纹钢期现货价格走势图

图2:铁矿石期、现货(青岛港)价格走势

数据来源:银河期货、wind资讯

2.宏观以及行业数据

2016年3月份新建商品住宅价格与上月相比,70个大中城市中,价格下降的城市有8个,上涨的城市有62个。环比价格变动中,最高涨幅为5.4%,最低为下降0.7%。与上年同月相比,70个大中城市中,价格下降的城市有29个,上涨的城市有40个,持平的城市有1个。3月份,同比价格变动中,最高涨幅为62.5%,最低为下降3.8%。据海关统计,2016年1月,我国进出口总值1.88万亿元人民币,比去年同期下降9.8%。其中,出口1.14万亿元,下降6.6%;进口7375.4亿元,下降14.4%;贸易顺差4062亿元,扩大12.2%。

一季度,全国新设立外商投资企业5956家,比去年同期增长1.6%;实际使用外资金额2242.1亿元人民币(折354.2亿美元),同比增长4.5%(未含银行、证券、保险领域数据)。3月当月,全国新设立外商投资企业2560家,同比增长26.1%;实际使用外资金额823.4亿元人民币(折129亿美元),同比增长7.8%。4月18日,国家安全监管总局、国家煤矿安监局发布关于支持钢铁煤炭行业化解过剩产能实现脱困发展的意见。意见要求,各省级安全监管部门要于2016年6月底前组织对辖区内的钢铁企业进行全面梳理排查,建立企业台账,掌握企业安全生产和产能情况。意见指出,严格按照国务院《意见》的要求,对全国所有生产煤矿按每年276个工作日重新确定煤矿生产能力,重新确定煤矿生产能力采取直接确定方法进行。

4月20日,一行三会印发《关于支持钢铁煤炭行业化解产能实现脱困发展的意见》,指出要支持钢铁煤炭扩大出口,推动钢铁、煤炭企业加快“走出去”。支持钢铁、煤炭企业发行公司信用类债券用于调整债务结构。对符合政策且有一定清偿能力的钢铁、煤炭企业,通过实施调整贷款期限、还款方式等债务重组措施,帮助企业渡过难关。

国务院办公厅日前印发《贯彻实施质量发展纲要2016年行动计划》(以下简称《行动计划》)。《行动计划》明确了2016年工作重点,包括加强质量整治淘汰落后产能和化解过剩产能,在煤炭、钢铁、电解铝、石油化工等高能耗、高污染行业严格执行生产许可及其他行业准入制度,按标准淘汰落后产能和化解过剩产能。

2016年4月份,全国居民消费价格总水平同比上涨2.3%,连续三个月持平。4月份,全国工业生产者出厂价格环比上涨0.7%,同比下降3.4%,连续50个月下滑,但连续第二个月出现环比回升。2016年1-4月,全国新设立外商投资企业8298家,比去年同期增长6.5%;实际使用外资金额2867.8亿元人民币(折453亿美元),同比增长4.8%。4月当月全国新设立外商投资企业2342家,同比增长21.4%;实际使用外资金额625.7亿元人民币(折98.9亿美元),同比增长6%。

中国汽车工业协会周三公布,4月份中国汽车市场乘用车(包括轿车、运动型多用途车和微型客车)销量为178万辆,同比增长6.5%。4月份乘用车和商用车的总销量为212万辆,同比增长6.3%。5月10日,社会科学院经济学部发布的《经济蓝皮书春季号:2016年中国经济前景分析》预计,2016年中国经济增长6.6%-6.8%,以新技术、新产业、新业态、新商业模式为代表的经济增长新动力正在加速形成。

近日发改委发布的《关于全面振兴东北地区等老工业基地的若干意见》后续还有一系列组合拳,包括正在制订三年滚动计划,该计划预计包含大概130多个项目,投资规模约1.6万亿元。

发改委5月12日召开新闻发布会时透露,4月份发改委审批核准固定资产投资项目13个,投资规模逾1800亿元。截至3月底,11大类重大工程包已累计完成投资55945亿元,比2月底增加1336亿元,已开工48个专项、377个项目,比2月底增加3个项目。

2016年1-4月国家铁路货物发送量完成8.38亿吨,同比下降9.6%。虽然货物发送量跌幅仍然巨大,但已经开始呈现收窄趋势。

4月份,全国一般公共预算收入15523亿元,同比增长14.4%。1-4月累计,全国一般公共预算收入54419亿元,同比增长8.6%,增幅比去年全年增幅提高2.8个百分点。4月份,全国一般公共预算支出13109亿元,同比增长4.5%。1-4月累计,全国一般公共预算支出51068亿元,同比增长12.4%。央行[微博]发布今年一季度货币政策报告,稳健的基调保持不变,报告更多强调了风险,加强对地方政府平台、地产和产能过剩行业的风险排查,并加强对金融系统的压力测式。基于对物价压力和金融风险的考量,叠加一季度信贷透支未来投放且过于集中于地产和基建,短期货币政策在边际上或有所收紧。

图3:工业增加值当月同比

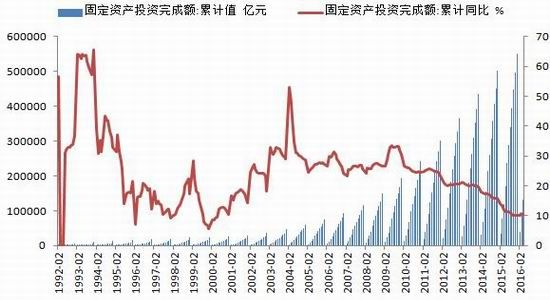

图4:固定资产投资完成额累计及同比

数据来源:银河期货、wind资讯

二、钢材方面

1.高利润驱使粗钢产量创历史新高

数据方面,2016年4月下旬,中钢协会员钢铁企业日产粗钢171.93万吨,比中旬增长1.86%。截至4月下旬末重点钢铁企业钢材库存量1234.38万吨,较上一旬末减少65.56万吨,下降5.06%。据国家统计局统计,2016年4月全国粗钢日均产量231.4万吨,较3月份增长1.5%;钢材日均产量322.27万吨;生铁日均产量194.7万吨。2016年4月我国粗钢产量6942万吨,同比增长0.5%;1-4月我国粗钢产量26142万吨,同比下降2.3%。2016年4月我国生铁产量5842万吨,同比下降2.0%;1-4月我国生铁产量22486万吨,同比下降3.7%。2016年4月我国钢材产量9668万吨,同比增长0.5%;1-4月我国钢材产量35949万吨,同比增长0.2%。

综合来看,2016年4月全国粗钢累计产量同比增幅0.74%。产量受吨钢高利润驱使,继3月后再度出现同比正增长态势,单月日均产量创历史新高,使得供需矛盾尖锐的预期再度出现,价格压力也随之突显。从国内粗钢供需平衡表来看(表1),2016年4月,粗钢日均产量新高的背景下,国内粗钢表观消费量也出现近些年来首度正增长,5月将延续正增长态势,增幅在2.79%左右;预计6月需求无论同比还是环比均将出现减少,同比下降在1.53%左右。

表1:国内粗钢供需平衡表

数据来源:银河期货钢铁事业部

图5:统计局:4月粗钢日均产量创历史新高

图6:中钢协会员企业粗钢日均产量

数据来源:银河期货、wind资讯

2.库存:钢材库存逆季节增长

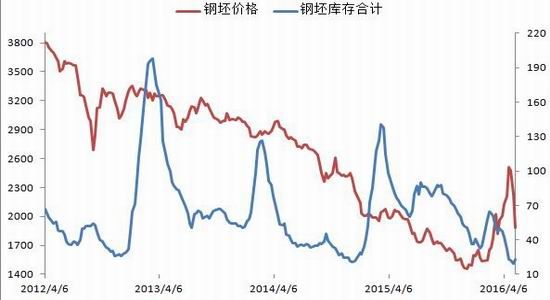

截止5月13日,国内主要城市螺纹钢现货库存449.19万吨,较4月末上升20.59万吨,较去年同期下降185.33万吨;热卷库存188.48万吨,较4月末上升3.27万吨,较去年同期下降98.24万吨(图7);整体五大钢材品种库存合计937.71万吨,较4月末下降3.3%至908.06万吨,较去年同期下降28.75%。5月份钢坯价格剧烈波动,截止5月18日出厂价格1990元/吨,钢坯库存合计23.2万吨,较4月末上升0.7万吨(图8)。

从库存结构上看,在5月上旬开始,国内钢材社会库存就开始出现回升走势,这与往年情况不同,以往来看,春节过后,库存将呈现去化走势,但在产量大幅上升后,社会库存开始出现逆季节增长,说明需求动能有减弱迹象。特别是长材,由于需求端地产、基建投资好转短期仍会持续但难超预期,而作为需求变化结果的库存周期受中长期悲观预期影响发生扭转,贸易库存从被动去库阶段直接过渡到被动补库阶段,中间主动补库环节难再出现。

从价差来看,上海地区螺纹钢现货价格贴水热轧卷板311元/吨。

图7:主要钢材品种社会库存

图8:2012年4月至今钢坯库存与价格

数据来源:银河期货、wind资讯

3.钢厂利润检测

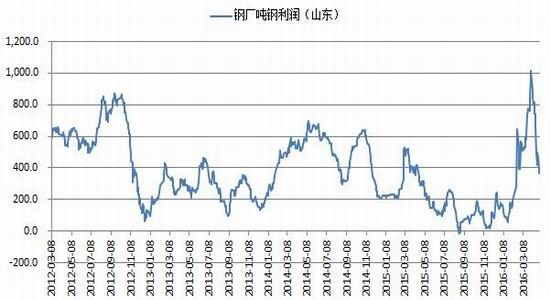

截止5月18日,山东市场大螺纹钢主流价格2440元/吨,山东地区大中型钢厂钢坯含税价格1913元/吨,螺纹钢含税成本2063元/吨,吨钢利润为377元/吨(毛利);钢厂出厂成本与螺纹主力合约期现价差-78元/吨,现货市场价格与主力螺纹主力合约期现价差-465元/吨。一般来讲,钢厂生产与原材料采购周期相差2-3周的时间,按原材料提前20日来测算钢厂目前生产成本,螺纹含税生产成本为2171.5元/吨,与期货主力合约期现价差为-197元/吨。

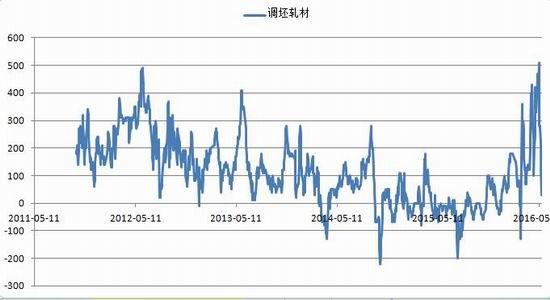

河北方面,唐山市场大螺主流价格2320元/吨,河北地区大中型钢厂钢坯含税价格1882元/吨,螺纹钢含税成本2032元/吨,吨钢利润为288元/吨(毛利);钢厂出厂成本与螺纹主力合约期现价差-82元/吨,现货市场价格与螺纹钢主力合约期现价差为-350元/吨。调坯轧材利润为30元/吨。

盘面利润,螺纹钢主力合约盘面利润(完全成本)在26元/吨左右,较4月末下降261元/吨。

图9:河北地区大中型钢厂期现价差情况

图10:唐山调坯轧材利润

数据来源:银河期货

图11:山东地区大中型钢厂吨钢利润走势

图12:河北地区大中型钢厂吨钢利润走势

数据来源:银河期货

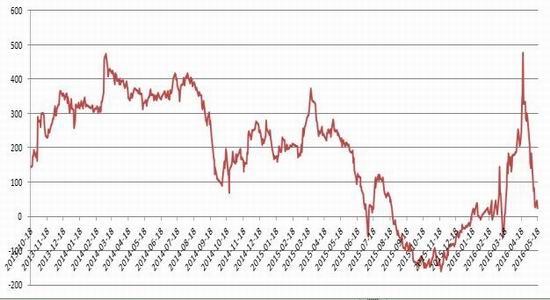

图13:盘面利润走势

图14:电炉炼钢利润走势

数据来源:银河期货

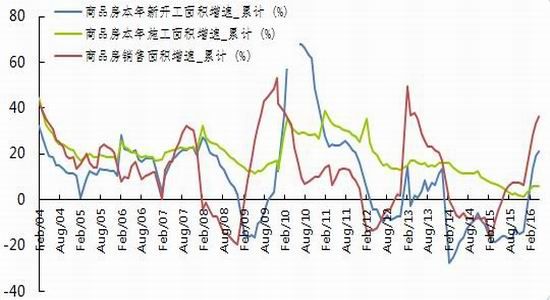

4.房地产主要指标向好但行业景气度难持续

2016年1-4月份,全国房地产开发投资25376亿元,同比名义增长7.2%,增速比1-3月份提高1个百分点(注:1-3月份全国房地产开发投资同比名义增长6.2%)。其中,住宅投资16887亿元,增长6.4%,增速提高1.8个百分点。住宅投资占房地产开发投资的比重为66.5%。

1-4月份,房地产开发企业房屋施工面积634261万平方米,同比增长5.8%,增速与1-3月份持平。其中,住宅施工面积434753万平方米,增长3.9%。房屋新开工面积43425万平方米,增长21.4%,增速提高2.2个百分点。其中,住宅新开工面积29606万平方米,增长18.0%。房屋竣工面积25478万平方米,增长20.1%,增速提高2.4个百分点。其中,住宅竣工面积18622万平方米,增长19.9%。

1-4月份,房地产开发企业土地购置面积5114万平方米,同比下降6.5%,降幅比1-3月份收窄5.2个百分点;土地成交价款1568亿元,下降0.2%,1-3月份为增长3.7%。

单月商品房销售面积同比增速扩大,但高热度不可持续。2016年1-4月份,全国商品房销售面积3.60亿平米,同比增长36.5%,增幅较1-3月份提高3.4个百分点,其中,住宅销售面积3.23亿平米,同比增长38.8%,增幅较1-3月份提高3.2个百分点。单月数据来看,4月份商品房、住宅销售面积同比分别增长44.1%和45.9%,增速创13年3月以来新高。

从政策来看,南京等一些城市跟进出台调控政策,根据中共中央政治局会议提出“有序消化房地产库存,注重解决区域性、结构性问题,实行差别化的调控政策”,进一步奠定了当前政策环境强调“因城施政、分类调控”的主基调。而在地方层面上,继上海、深圳限购和苏州限价之后,南京等二线城市继续出台收紧调控政策,其中需求端限购、供给端限价依旧是政策调控的着力点,有利于房地产市场逐步回归城市基本面;而对于大部分二线城市以及三四线城市,在绝对库存量依旧高企的背景下,政策继续支持住房消费,财税补贴、鼓励农民工购房等政策继续有序推进。因此,整体政策环境将继续维持良好态势,但差别化调控政策将逐步常态化。资金方面来看信贷宽松空间有限,资金支持销售量价持续上涨的边际效应将逐步递减,加上前期需求已经释放比较充分,同时考虑到去年基数逐步抬升,预计未来整体成交同比增速将逐步放缓,但城市分化依旧存在,部分二线城市成交量短期将依旧维持一个较高水平。

图15:房地产开发投资完成额:累计同比

图16:销售面积、新开工面积下滑

数据来源:银河期货、wind资讯

图17:固定资产投资完成额:铁路运输业累计值及同比

图18:固定资产投资:基建设施建设投资:累计同比

数据来源:银河期货、wind资讯

三、铁矿石方面

1.铁矿供需格局转弱

3月份以来,铁矿石价格大幅拉涨,曾一度突破70美元/吨。国产矿不仅价格同步上涨,需求也明显向好,不少矿山恢复盈利,复产积极性较高。数据来看,全国矿山产能利用率3、4月份共计上涨13.9%至63.7%,这段时间复产的矿山主要以大型和中型企业为主,产量较大,产能利用率分别上涨了14.2%和13.7%;而小型矿山复产速度明显较慢,产能利用率仅上涨了4%。大中型企业能够快速复产主要有以下几点原因:首先资源品质占据优势,成本相对较低;其次需要承担一些社会责任,维持员工的基本收入;第三能够提供稳定的资源量,和钢厂有较好的合作关系;进入5月,国内矿山开工率继续回升至45.8%,已经恢复至去年8月水平,显示国内矿供给将逐渐增加。

进口矿方面,数据显示,2016年4月份我国铁矿石进口量为8392万吨,环比2016年3月下降185万吨,环比降2.1%,同比2015年4月增371万吨。自澳大利亚进口许可证发证数量7043.87万吨,环比下降3%。金额39.16亿美元,平均进口单价55.60美元/吨;清关数量1986.89万吨,金额10.93亿美元。1-4月累计发证数量28711.23万吨,金额137.99亿美元,平均进口单价48.06美元/吨;清关数量16471.14万吨,金额74.74亿美元;自巴西进口许可证发证数量2432.69万吨,环比上涨4%,金额15.10亿美元,平均进口单价62.11美元/吨;清关数量672.46万吨,金额3.85亿美元。1-4月累计发证数量9734.47万吨,金额24.50亿美元,平均进口单价55.77美元/吨;清关数量5080.22万吨,金额24.50亿美元。4月份铁矿石进口许可证发证数量与3月略有下降。4月份国内钢材价格大幅拉涨,钢厂高炉开工率与产能利用率环比大幅上升,同时外矿到港量环比3月有所增加,但到港高品位矿资源较少,由于不少钢厂加大采购高品矿入炉,来提高铁品,导致在吨钢利润较高时候,高低品矿价差扩大,5月中旬随着价格的下跌,吨钢利润的回落,价差也逐步回归正常水平。

结合铁矿石供需平衡表可以看出,5月粗钢产量同比将继续出现回升,较去年同期上升1.49%左右,因此对铁矿需求形成短暂支撑,但同时铁矿供给增速明显大于需求增速,预计6月进口铁矿石量同比继续回升,同比增幅在13.39%左右。总体来看,铁矿在6月份供需矛盾将逐渐显现,因此从中期走势来看,或对价格或形成压制。

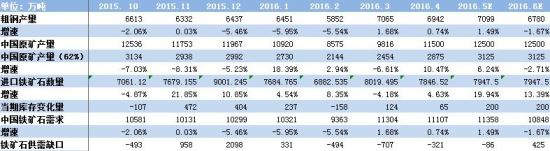

表2:国内铁矿石供需平衡表

图19:四大矿山铁矿石季度产量

图20:国产矿开工情况

数据来源:银河期货、wind资讯

2.库存:港口库存高位维持高位

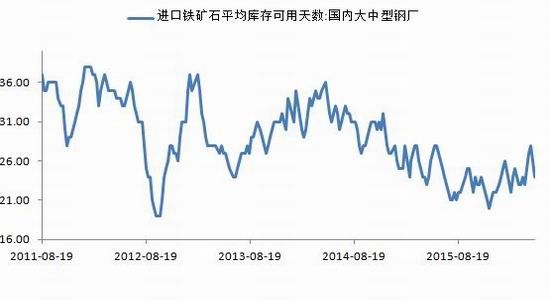

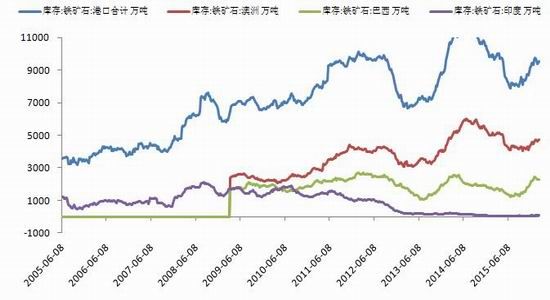

截止5月5日,64家样本钢厂进口矿库存平均可用天数为24天;截止5月15日,国内铁矿石港口库存合计9937万吨,较4月末减少71万吨;样本港口贸易矿库存2903万吨,球团库存497万吨;块矿库存1107万吨。5月15日,铁矿石主要港口到港总量1208.2万吨,环比4月末上升78.9万吨,澳洲、巴西总装港量1988.59万吨,较4月末下降142.56万吨。45港口日均疏港总量264.2万吨,较4月末小幅上升0.7万吨,可见钢厂高产的背景下,采购并未出现明显萎缩,但值得注意的是,进入5月后,吨钢利润迅速被压缩并且下降趋势未改,对后期铁矿需求构成压制。

图21:进口铁矿石数量及同比

图22:国外主要铁矿石港口发货量及国内主要港口到港量

数据来源:银河期货、wind资讯

图23:进口铁矿石平均库存可用天数

图24:港口进口铁矿石库存:合计

数据来源:银河期货、wind资讯

四、结论及投资策略

综上,近期粗钢供给回升迅速,社会库存逆季节持续增长,显示材的需求增量不及供给增量。价格、利润承压回落。从政策方向来看,权威人士对经济“L”型底的判断,意味着政策重心或由需求侧转向供给侧,即钢铁行业依旧以去产能为主基调,这预示着价格或将继续呈现下跌走势,并且会对吨钢利润形成压制。因此中期来看,钢价震荡走弱的态势仍将难以改变。未来需要关注去产能具体执行力度及落地时点,策略上,继续支持做空钢厂利润的套利,即买原料,抛成材操作。

五、风险提示

市场出现系统性风险;钢铁行业需求出现超预期波动。