银河期货:豆类供需改变 反弹区间上移

一、基本观点

五月份,内外盘豆类表现分化,油粕的强弱关系展现的淋漓尽致。USDA5月供需首次公布了2016/17年度的供需平衡状况,由于南美大豆产量的下调,使得新陈两个年度的供需均为偏紧的状态。可以说,豆类供需大环境已悄然发生改变,将为未来价格走势奠定方向,供需天平的倾斜将对价格形成中长期支撑。由于,目前已进入北半球的天气炒作环境中,我们认为美盘在8月天气炒作结束前,走势将维持震荡偏强的观点,下一关注点是6月供需报告及6月末面积报告。就目前的市场环境来看,南美减产已在向市场传递美豆出口需求增加的信号,而今年夏季拉尼娜天气模式的预期将进一步对价格形成支撑;我们认为在美国今年夏季天气炒作结束前,1000美分将成为价格的坚实支撑,而价格上行的空间将取决于未来题材的演变。国内方面,连豆(3672, 27.00, 0.74%)类表现分化,油粕强弱跟随外盘波动,豆一将取决于未来临储拍卖及余粮的情况。从中长期来看,鉴于美盘的偏强走势,且国内养殖恢复状况良好,连粕(2884, 15.00, 0.52%)有望延续震荡偏强的走势格局。

二、行情回顾

5月份,内外盘豆类延续之前大幅反弹的走势,且粕强油弱格局在延续。期间,5月供需报告首次公布了2016/17年度供需平衡状况,多数数据低于预期及2015/16年水平,为市场带来利多提振。美豆指数期货成功站稳1000美分关口,多数时间运行在1000-1100美分波动平台,基金买盘继续大幅增持净多单令价格上升势头延续。美豆粕指数合约表现与美豆相似,价格延续上月的强劲反弹,月内高点381美元/短吨。连豆本月呈双边宽幅震荡走势,国产大豆现货余粮减少与临储拍卖传闻令价格涨跌两难,1609合约期货价格多数时间内维持在3500-3800元/吨之间波动;连豆粕走势与美豆粕较为一致,受内外盘期货价格上涨提振,现货市场迎来大幅上涨,下游养殖需求转好同样对豆粕带来提振,连豆粕主力1609合约继上月反弹超过300元/吨后,本月反弹再度达到300元/吨以上。

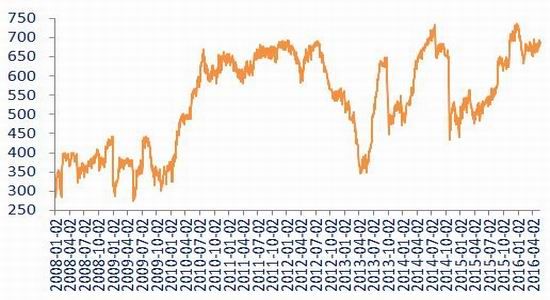

图1:CBOT大豆指数合约日K线走势图

图2:CBOT豆粕指数合约日K线走势图

图3:大连黄大豆一号1609合约日K线走势图

图4:大连豆粕1609合约日K线走势图

资料来源:文华财经研发中心

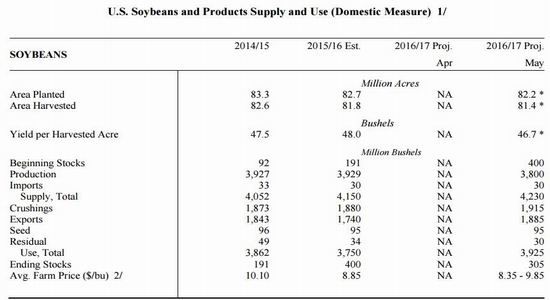

美国农业部(USDA)公布的5月供需报告显示,美豆新季播种面积8220万英亩(上年8270)、单产46.7(上年48)、产量38亿蒲(上年39.29)、期末库存3.05亿蒲;美国陈豆:出口17.4亿蒲(上月17.05),压榨18.8亿蒲(上月18.7),期末库存4.00亿蒲(上月4.45,预期4.26)。2015/16年度巴西大豆产量9900万吨(上月1亿吨,预期9942),阿根廷大豆产量5650万吨(上月5900万吨,预期5573)。因南美减产,部分需求将转向美国,美国农业部调高出口数据和压榨数据,同时新季大豆单产与面积如预期下调,新豆期末库存调低。报告无论从陈豆还是新季来看,数据均对市场利多,这给予近期表现滞涨的市场带来方向性指引。

图5:2016年5月USDA月度供需表

资料来源:USDA研发中心

三、未来关注的重点

(一)、国际大豆供需基本面

1、南美大豆减产改变了全球大豆供需格局

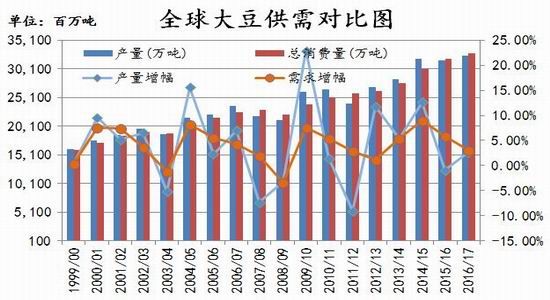

USDA5月供需报告下调了南美大豆产量数据,进而使全球大豆供需平衡状况发生改变,并首次公布了2016/17年度的供需数据;2015/16年全球大豆产量修正为3.16亿吨,2016/17年度为3.24亿吨;2015/16全球大豆需求量上调至3.18亿吨,2016/17年度为3.28亿吨,需求增幅为3%。受数据调整影响,2015/16年度全球大豆供应量由过剩变为缺口231万吨。2016/17年度全球大豆供需缺口为376万吨。在持续了三年的供应过剩后,全球大豆供需格局已悄然发生改变。

图6:全球大豆供需数据对比

图7:全球大豆供需平衡分析

资料来源:USDA研发中心

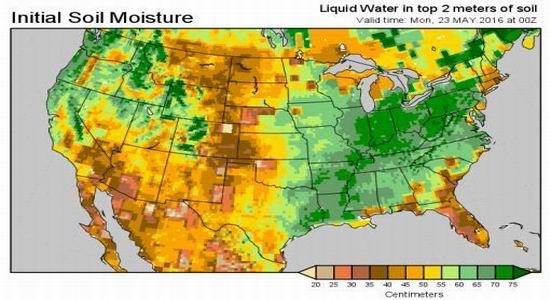

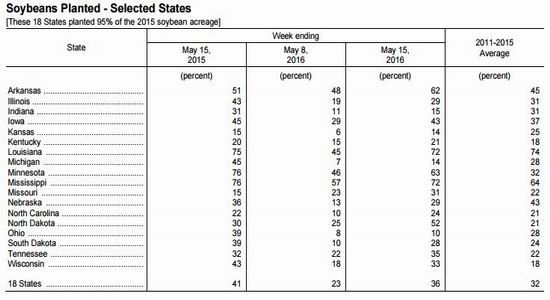

2、美国产区天气大体正常,作物播种进度领先五年均值

美国农业部(USDA)周一公布周度作物生长报告显示,截至5月15日,美国大豆种植率为36%,高于五年均值32%,去年同期为41%。明尼苏达州的大豆播种进度超前,种植率达63%,远超五年均值32%。干燥天气为大豆播种工作提供助力。从未来天气模式来看,美国的天气大体正常,预计作物播种进展将不会受到影响。

图8:美国大豆主产区2米内土壤水份湿度

图9:美国大豆播种进度与五年均值及去年同期比较

资料来源:COLA研发中心

3、美豆对华出口仍落后,总出口需求有望上调

美国农业部周度出口销售报告显示,本年度迄今美国对华大豆出口销售总量比上年同期减少9.1%,上周是同比减少9.2%。截止到2016年5月12日,2015/16年度(始于9月1日)美国对中国(大陆地区)大豆出口装船量为2674.7万吨,低于上年同期的2951.9万吨。2015/16年度迄今为止,美国对华大豆销售总量(已经装船和尚未装船的销售量)为2718.5万吨,较去年同期的2989.6万吨减少9.1%,上周是同比降低9.2%,两周前是同比降低9.4%。

图10:美国大豆周度出口销售报告(万吨)

资料来源:USDA研发中心

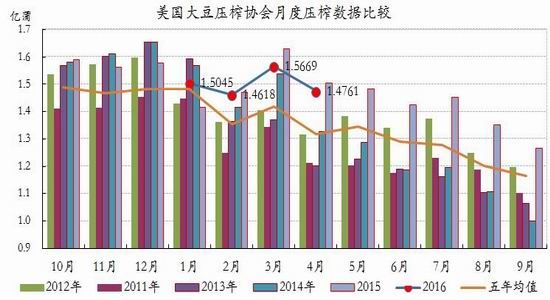

4、美豆4月压榨量低于预期,出口需求转好

美国全国油籽加工商协会(NOPA)发布的月度压榨数据显示,美国4月大豆加工商的压榨速度有所放慢,中西部地区压榨放慢盖过了南部地区进度同比加快的影响。但报告显示,4月压榨量仍为历史同期次高水平,且符合市场预期。报告显示,4月其压榨商成员共压榨大豆1.47614亿蒲式耳,低于3月的1.56690亿蒲式耳。NOPA报告亦显示,4月30日止的美国豆油(5928, 44.00, 0.75%)库存为19.43亿磅。分析师预期豆油库存为18.66亿磅。去年同期美国豆油库存在14.41亿磅,3月底豆油库存为18.59亿磅。美国4月豆粕出口量从3月的779,100吨降至769,035吨。2015年4月美国豆粕出口量共计799,315吨。

图11:美国大豆月度压榨量比较

资料来源:NOPA研发中心

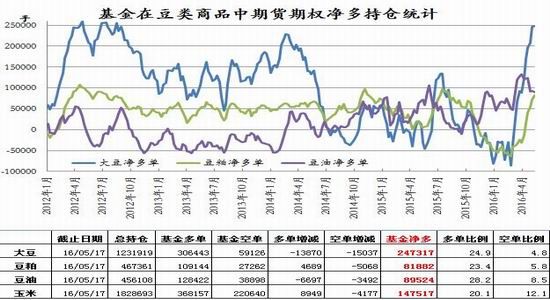

5、商品基金大幅增持豆类净多单

CFTC持仓显示,商品连续六周增持大豆的期货期权净多单,也可以看出本轮价格的反弹是伴随着商品基金的增持。目前商品基金的多单为24.7万手,占比已达到24.9%,处于历史较高的水平,历史峰值是2012年时的25.9万手。

图12:CFTC公布的美国豆类商品基金持仓情况

资料来源:CFTC研发中心

(二)、国内供需面变化

1、生猪价格维持高位,猪粮比继续攀高

全国生猪收购价格高位震荡为主,截至5月19日,全国生猪收购平均价格20.98元/公斤,较上月上涨0.84元/公斤,全国玉米(1564, 4.00, 0.26%)收购均价1796元/吨,较上月下跌30元/吨,猪粮比11.68:1。本月全国生猪收购价格以高位震荡为主。终端市场需求一般,屠宰企业鲜销数量下降,压价意愿加强。大连、西安、兰州、武威、宁波、北京、宁波等地相继投放储备肉,数量不大,对市场影响有限。目前市场整体供应偏紧格局延续,投放储备肉的地区继续增加,继大连、西安、兰州、武威、宁波、北京等六个地区陆续开始投放储备肉之后。近日浙江省向市场投放省级冻肉储备100吨、活体储备1万头、商品基地猪1.5万头。不过因市场缺口犹存,储备肉投放量相对较小,其对市场实际影响较小,对养殖户心理层面的影响相对明显。不过存栏率回升说明养殖户已经逐步开始恢复补栏,但从此增速来看,弥补市场供应缺口,仍需要时间恢复。市场供应整体偏紧局面下,养殖户惜售情绪仍浓,市场供需博弈局面延续。整体来看,随着气温进一步回升,猪肉消费需求将持续减弱,屠宰企业压力加大,压价收购意愿或将增强。但目前市场整体猪源紧张局面难以缓解,或对猪价形成利多支撑,短期内猪价仍将维持坚挺运行。

图13:全国大中城市猪粮比价

资料来源:Wind研发中心

图14:全国22个省市地区的仔猪、生猪及猪肉价格

资料来源:Wind研发中心

2、生猪存栏开始回稳,养殖利润继续走高据农业部公布数据显示,4月份能繁母猪存栏量3771万头,环比上升0.3%,同比下降4.5%;生猪存栏量37223万头,较上月增加222万头,环比上升0.6%,同比下降3.4%。

图15:全国能繁母猪及生猪存栏量

图16:全国自繁自养与外购仔猪的养殖利润对比

资料来源:Wind研发中心

3、进口大豆库存总量维持高位,未来进口大豆到港量偏高

海关总署公布的数据显示,中国4月大豆进口量同比大幅增长33.2%,至707万吨;年初迄今累计进口2333万吨,较去年同期增加11.42%。其中,中国4月从巴西进口大豆481.5万吨,较去年同期飙升40.31%;年初迄今累计进口巴西大豆696.27万吨,同比增长75.49%。机构预计,未来几个月到港大豆较为庞大,预计5月到港量在810万吨,6月到港量830万吨,7月到港量800万吨。

图17:中国港口大豆库存变化

图18:中国进口大豆月度数据跟踪

资料来源:WIND 中国海关天下粮仓研发中心

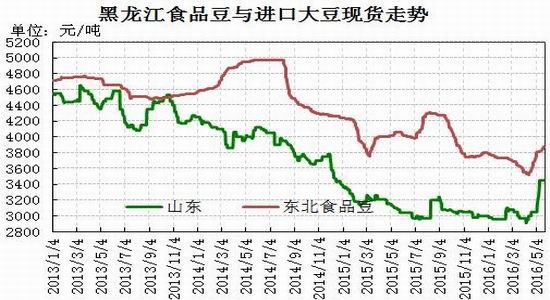

4、国产大豆现货延续反弹,后期关注临储拍卖

本月东北大[微博]豆涨势延续,截至5月20日净粮收购均价3855元/吨,月比上涨了250元/吨,余粮减少,收购难上量是价格上行的主因。南北方基层余粮见底,北方中南部以及西部地区旱田播种进入尾声,东北部大豆播种过半、局部刚刚启动,预计月末大豆播种将完成,受春耕影响基层购销停滞,各区域粮点收购量甚微,大部分贸易主体以销售库存为主,价格上行也显现乏力。目前黑龙江、吉林地区净货主流收购价格3800-3900元/吨,车板价4000-4100元/吨,高蛋白40%以上车板价4200元/吨。内蒙地区价格稍高,目前净货主流报价3900-4000元/吨,车板价4100-4160元/吨区间。沿淮一带大豆本周价格继续上调,南方百善、濉溪、萧县等地收购价格4560-4600元/吨,车板价4600-4660元/吨,阜阳、灵璧、蚌埠等地车板价4500-4520元/吨。安徽各地价格出现大幅上涨,不过随后价格小幅回调显示市场缺乏跟涨动力。

近期山东、江苏地区港口现货价格随着美盘反弹上调,市场报价3430-3450元/吨区间;虽然美豆有报价但港口分销依旧受到限制,经销商大部分从江苏地区油厂购买,因为外流量少所以价格一直居高不下。近两年国家对于进口大豆把控力度日趋严格,不再只是流于形式,今年从4月18日港口检查至今已经一个月有余,经营进口大豆的分销商或者贸易公司受到重创。不过未来国家政策仍有不确定性因素存在,所以进口大豆长期的市场形势还有待观察。

整体上看,中短期供需面将继续提供有利支撑,但市场利空因素若隐若现,临储大豆拍卖正在走相应程序,近期可能启动,而且近期进口转基因大豆再次流入市场,国家政策的不确定性令市场产生担忧,价格上行也面临一定阻力,短期行情或趋稳运行。

图19:国内大豆现货价格走势图

21

21

资料来源:博朗咨询研发中心

四、行情后市展望及操作建议

综合来看,USDA5月供需成为了近期豆类价格波动区间上移的主要利多动能,后期仍有播种面积及生长期天气等题材的炒作,所以我们认为在8月大豆生长关键期结束前,盘面将维持抗跌的走势格局。就目前来看,美豆的波动区间在1000-1100美分之间。

从操作上来讲,连盘将跟随美盘的波动节奏,豆一主要围绕余粮问题及临储拍卖成交情况展开。连盘整体表现将受美盘影响延续震荡偏强的格局,而品种间的强弱将比较明显。如后期国内养殖恢复状况进一步向好,连豆粕有望延续强势格局;油粕比也将难以止跌企稳,5月份油粕比值由于高位一路下行,目前比值2.0:1,由于比值下行空间过大,短期的油粕套利也不宜涉入。