主导大宗商品价格的先锋 亦难逃需求下降的厄运

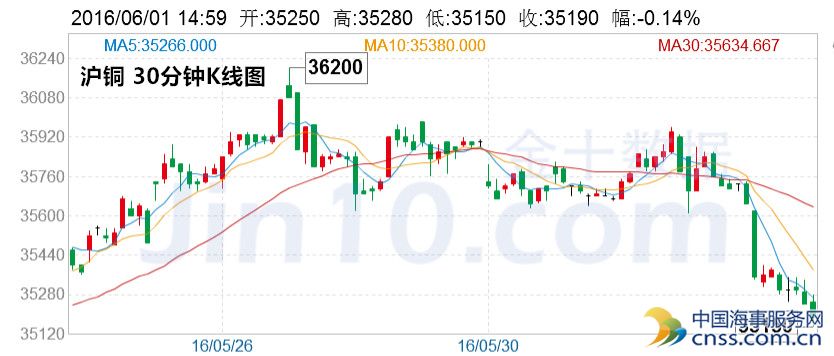

5月下旬,受美联储下半年加息预期升温以及我国4月宏观经济数据普遍回落的影响,国内铜价创三个月以来的新低并近乎跌破35000元/吨。虽然,今日公布的中国官方5月制造业PMI数据显示中国制造业已经连续三个月扩张,可能对原材料市场带来一定支撑,但铜价或许并不那么乐观。

美国加息预期升温

一个月前,市场还排除了美联储6月加息的可能性,据彭博统计,美联储6月加息隐含概率仅为12%。但随后公布的一系列强劲经济数据及多位美联储官员鹰派讲话扭转了市场预期,美联储6月加息概率升至30%,7月加息概率升至53.8%。

6月,金融市场仍不平静,英国退欧公投、美联储利率决议、西班牙新一轮大选和欧佩克会议等重大事件云集,美联储7月是否加息也将左右市场情绪,预计美元指数仍将持续走强并施压铜价。

进入季节性消费淡季

虽然,国内4月下游铜消费受旺季因素支撑均有较好表现。但进入5月,消费逐步转淡。近一个月上期所显示库存快速下降至春节以后的最低水平,且全国主要仓库出库量持续走低。分析师认为,这并不是由于消费增加引发的去库存,其主要原因是铜价走低,下游消费企业维持按需采购。

而国内近期进口铜流入放缓,现货升水小幅抬升令持货商惜售,加上交储、冶炼厂检修等因素,因此整体库存下降。分行业来看,步入6月,铜管企业受累于空调生产环比回落,订单出现明显下降。今年铜杆产能扩张,行业竞争激烈,企业整体开工普遍回落。预计季节性消费淡季对后期铜消费继续形成拖累,这将不利于铜价走强。

人民币贬值对国内铜价有所支撑

加之,美联储加息的可能性增强,近期人民币贬值预期再度升温。一方面人民币贬值降低企业的结汇意愿,在进口窗口关闭情况下减少进口铜流入,从而减缓国内供应压力,抬升国内现货升水。另一方面,人民币贬值加剧市场资本外流的担忧,从而有利于内外盘比值的修复,对国内铜价有较好支撑。因此,铜价短期有望迎来修复行情。

总体上,在当前精矿加工费水平下,冶炼企业生产维持平稳状态,供应仍充裕。随着进入季节性消费淡季,基本面偏弱格局仍将令铜价承压。人民币贬值预期或令短期铜价内强外弱,但后市铜价仍将偏弱运行,预计沪铜波动重心将重回35000元/吨一线。