中国钢铁市场 狂欢过后的下一幕

2016年年初,中国钢铁行业开启了一轮强劲的反弹。持续的钢价上涨带动国内粗钢产量增长,同期铁矿石海运进口量和钢材海运出口量也显著上升。经历过这一轮轰轰烈烈的反弹过后,2016年全年国内钢铁行业的表现又将如何呢?

回顾

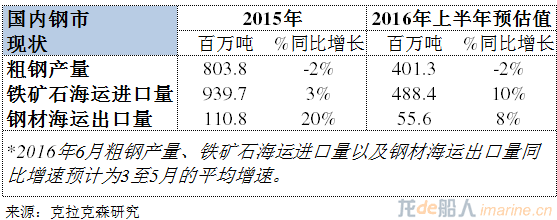

2016年一季度房地产和基建板块投资高速增长带动了国内钢铁行业的一轮复苏。同期国内钢铁库存的低位运行使得国内钢市出现供应偏紧的状况,钢材价格一路走高。钢价回升使得钢企的经营状况有所好转,为复产提供了动力。受此影响,2016年3月起国内粗钢产量开始呈现同比正增长,1-5月期间产量达3.3亿吨,累计跌幅收窄至1%。在此背景下,钢厂也开始积极补充原材料库存,2016年年初至今中国铁矿石海运进口量已同比增长约10%至4.1亿吨。与此同时,中国钢材出口也继续保持着强劲的增长势头,海运出口量在前五个月内也实现了约7%的同比增长。

2016年一季度房地产和基建板块投资高速增长带动了国内钢铁行业的一轮复苏。同期国内钢铁库存的低位运行使得国内钢市出现供应偏紧的状况,钢材价格一路走高。钢价回升使得钢企的经营状况有所好转,为复产提供了动力。受此影响,2016年3月起国内粗钢产量开始呈现同比正增长,1-5月期间产量达3.3亿吨,累计跌幅收窄至1%。在此背景下,钢厂也开始积极补充原材料库存,2016年年初至今中国铁矿石海运进口量已同比增长约10%至4.1亿吨。与此同时,中国钢材出口也继续保持着强劲的增长势头,海运出口量在前五个月内也实现了约7%的同比增长。

看起来2016年年初至今,中国钢铁行业的表现似乎已经一扫过去的阴霾。但是市场普遍对于房地产能否继续保持高增速持怀疑态度,在基建投资孤军奋战的情况下,国内钢铁行业的这轮复苏又将持续多久呢?

展望

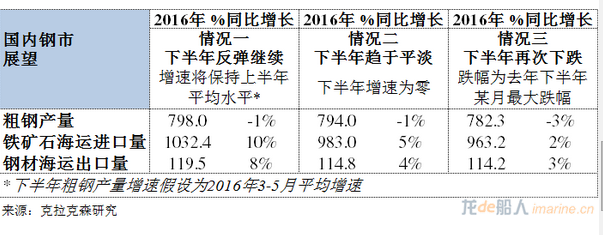

本月图表中显示了三种不同的情况下中国粗钢产量、铁矿石海运进口量以及钢材海运出口量的走势。近期国内钢材价格的大幅下跌似乎意味着这一轮反弹已经结束。需求端的未来走势以及供给侧改革的力度将决定国内钢铁行业的下一步走向。2016年国内粗钢产量似乎仍将继续下降,而铁矿石海运进口量和钢材海运出口量则有可能继续保持扩张态势。那究竟哪一个才是2016年中国钢铁行业所演绎的剧本呢?是上演“梅花香自苦寒来”,还是“重回平淡”,亦或是表演一出“长夏已尽,凛冬将至”呢?让我们拭目以待。