方正中期:宏观要素冲击 钢矿震荡分化

行情综述:周初唐山限产题材炒作继续升温,钢价继续拉涨,随着事件落地多头获利了结,钢价大幅下跌,现货市场情绪谨慎。周初限产预期呈现钢强矿弱,随着题材落地,后半周市场转为题材结束后的复产预期,呈现矿强钢弱。上周持仓萎缩,其中螺纹钢期货主力合约1610收于2074元/吨,较上周收盘价跌1.14%,收盘持仓为237万手(较上周降10万手);热轧卷板期货主力合约1610收于2261元/吨,较上周收盘价跌1.7%;铁矿石主力合约1609收于372.5元/吨,较上周涨1.64%。

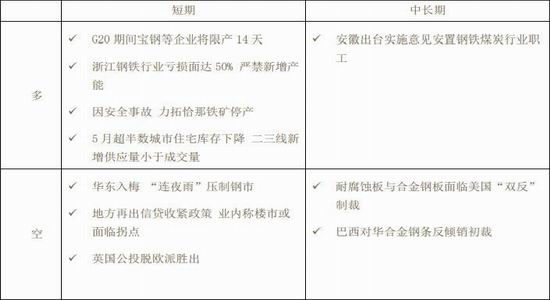

宏观市场动态:上周消息面多空均沾,一方面房地产市场销售继续向好,房价持续上涨,支撑钢材消费;

另一方面房贷政策收紧概率持续增大,房地产消费持续性存疑。第一批去产能资金下发,推动产能消减。其中本周消息值得注意的是,唐山限产结束后复产影响。总体而言,下游需求房地产市场整体持续转好,但是房地产调控的风险持续增大。

钢材现货市场:钢材价格弱势运行,社会库存环比小幅回落,期现价差走势小幅缩小。

铁矿石现货市场:全国钢厂总体盈利面继续下降,开工率大幅回落,钢厂进口矿可用天数较上周上升1天。

操作策略:

周初限产预期呈现钢强矿弱,随着题材落地,后半周市场转为题材结束后的复产预期,呈现矿强钢弱。上周消息面多空均沾,一方面房地产市场销售继续向好,房价持续上涨,支撑钢材消费;另一方面房贷政策收紧概率持续增大,房地产消费持续性存疑。第一批去产能资金下发,推动产能消减。短期唐山限产结束复产影响,或呈现材弱料强,目前极端天气下游需求尚需进一步跟踪,大幅走高概率较小,螺纹钢主力合约1610关注上方2120-2150一带阻力。铁矿石主力合约1609关注下方365一线支撑情况。其中本周消息值得注意的是,唐山限产结束后复产情况。

1、行情回顾

行情

周初唐山限产告一段落,G20峰会限产又开始慢慢发酵了,但是限于天气等季节性因素,需求偏淡,现货市场跟涨期货市场价格较为吃力。限产结束钢厂复产预期提振,铁矿石价格偏强运行。上周持仓增加,其中螺纹钢期货主力合约1610收于2126元/吨,较上周收盘价涨2.51%,收盘持仓为264万手(较上周增26万手);热轧卷板期货主力合约1610收于2297元/吨,较上周收盘价涨1.59%;铁矿石主力合约1609收于385元/吨,较上周涨3.36%。周五夜盘低开高走。

2、宏观市场多空动态

多空信息内容:

上周消息面多空均沾,一方面房地产市场销售继续向好,房价持续上涨,支撑钢材消费;另一方面房贷政策收紧概率持续增大,房地产消费持续性存疑。地方出台配套去产能政策,推动产能消减。事件冲击,产量波动加大。其中本周消息值得注意的是,宏观事件冲击,市场风险偏好或降温。总体而言,下游需求房地产市场整体持续转好,但是房地产调控的风险持续增大。

3、数据分析

现货

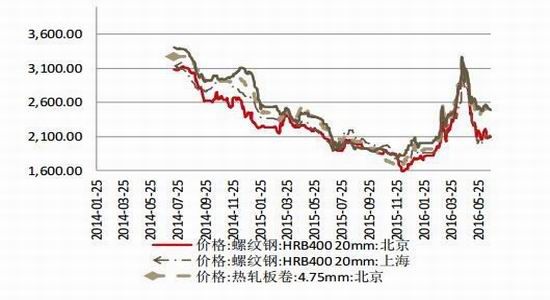

图:现货价格走势情况

资料来源:wind,方正中期研究院

上周国内市场建筑钢材全国价格涨跌互现。截止周末,全国24个城市HRB400材质20mm规格螺纹钢平均价格为2268元/吨,较6月17日跌13元/吨;截止本周收盘,全国24个主要市场4.75mm热轧板卷均价为2570元/吨,较6月17日价格跌34元/吨。短期现货价格维持弱势震荡。

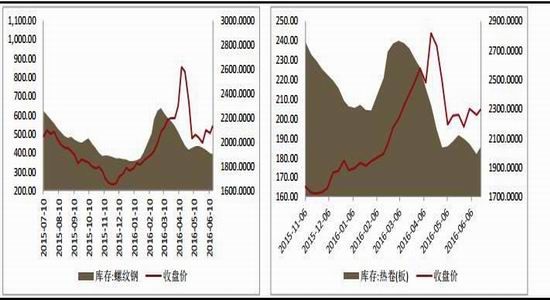

图:钢材库存情况

资料来源:wind,方正中期研究院

钢材库存低位徘徊。6月24日螺纹钢最新库存至392.86万吨,环比降3.14万吨,上月同比减少了42.69万吨。热轧卷板周五最新库存至185.38万吨,周环比增3.5万吨,较上月同期减少6.25万吨。库存环比有所分化,整体仍然处于低位。

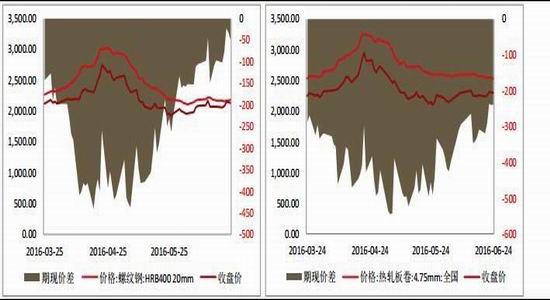

图:期现价差情况

资料来源:wind,方正中期研究院

本周钢材期货对现货基差均有所缩小。其中螺纹钢主力合约对现货价格贴水50元/吨,较上周缩小47元/吨;热轧卷板主力合约对现货价格贴水239元/吨,较上周缩小69元/吨。

上游铁矿石

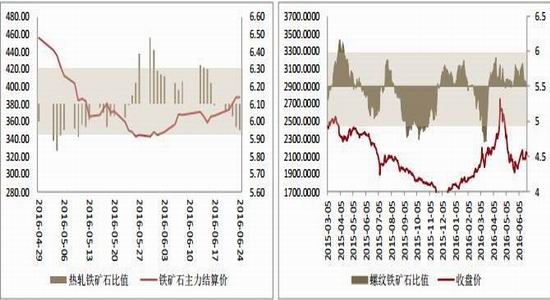

图:普氏指数、新加坡掉期、大商所收盘价情况

资料来源:wind,方正中期研究院

截止到上周五,普氏指数62%收于52美元/吨,较上周涨0.45美元/吨;新交所铁矿石掉期当月结算价为50.61美元/吨,较上周跌0.44美元/吨。港口外矿现货折算价与大连商品交易所[微博]结算价价差较上周小幅缩小。

资料来源:wind,方正中期研究院

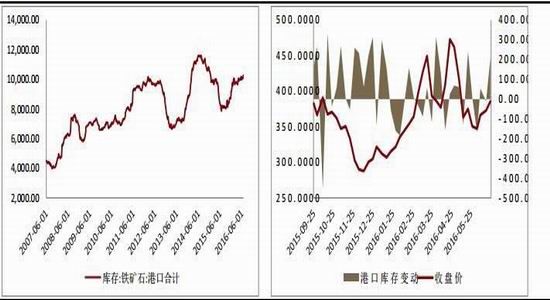

图:铁矿石港口库存情况

资料来源:wind,方正中期研究院

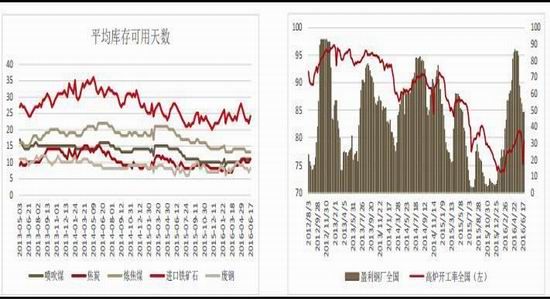

截止6月24日,全国铁矿石港口库存为10268吨,较上周增211万吨,随着唐山限产结束,铁矿石库存并未下降反而上升。铁矿石高企的港口库存对铁矿石价格仍有较大的压力。全国钢厂总体盈利面较上周持平,高炉开工率升4.14个百分点,至79.42%,唐山限产结束影响钢厂基本复产,本周钢厂库存天数较上周上升1天。

图:钢厂炉料库存天数 图:钢厂开工率

资料来源:wind,方正中期研究院

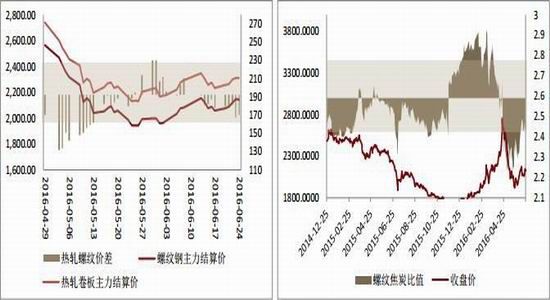

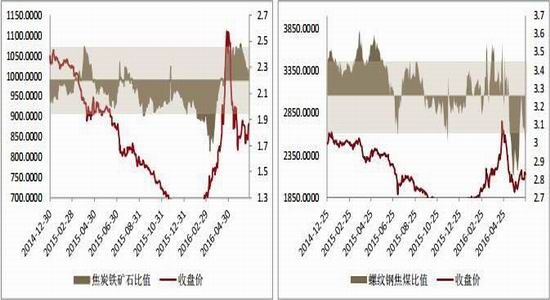

价差分析

其中阴影部分是跨品种合约统计套利的无套利区间。从上图我们可以看到,螺纹钢与焦煤之间有套利机会,多螺纹钢空焦煤。其中热轧卷板成交量较小,套利过程中存在一定程度流动性风险。

4、操作策略

周初唐山限产告一段落,G20峰会限产又开始慢慢发酵了,但是限于天气等季节性因素,需求偏淡,现货市场跟涨期货市场价格较为吃力。限产结束钢厂复产预期提振,铁矿石价格偏强运行。上周消息面多空均沾,一方面房地产市场销售继续向好,房价持续上涨,支撑钢材消费;另一方面房贷政策收紧概率持续增大,房地产消费预期下降。地方出台配套去产能政策,推动产能消减。类环保事件冲击,产量波动加大。英国脱欧,宏观事件持续发酵,市场风险偏好或降温,现货市场价格跟涨期价乏力,螺纹钢主力合约1610关注上方2180-2200一带阻力。铁矿石主力合约1609关注上方400一线阻力情况。其中本周消息值得注意的是,唐山结束限产后产量恢复情况。