中国与北极航线区域的经济合作前景

北极航线的开通,将改变世界经济格局。北极的陆域与近岸海域分别由被称为A8国家的俄罗斯、加拿大、美国、丹麦、挪威、冰岛、芬兰和瑞典等8个环北极圈国家所拥有。A8国家在北极航线开通后将处于极有利的北极权益竞争地位。对中国来说,要争取北极权益就必须与北极国家进行多层次多角度交流,而与北极航线沿线国家加强经济合作则有利于增强中国与北极区域的联系,增强中国在北极问题国际协调的话语权。

中国与北极航线沿线区域的经济发展

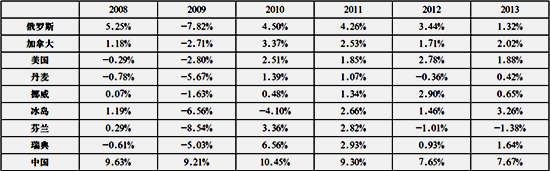

国际间经济合作与国家经济发展状况有着密切联系,一国经济的发展,会促使资金、劳动力和消费等生产要素需求的不同程度提升,而这些需求则会促进国际间经济合作的发生和发展。研究近年来特别是2008年金融危机以来,北极航线沿线区域与中国的经济发展状态能对其经济合作有更清晰的认识。为了和已有研究成果有效衔接,将北极航线沿线区域国家确定为俄罗斯、加拿大、美国、丹麦、挪威、冰岛、芬兰和瑞典等8个环北极圈国家。2008年〜2013年北极航线沿线区域国家及中国GDP增长率如表1所示。

表1:2008年〜2013年北极航线沿线区域国家及中国GDP增长率

注:数据来自Northern Sea Route Information Office,2014年船舶数据由归纳得到,货流

数据则属于估算值(用2012年与2013年数据分别算出分货种船舶

平均货流,再乘上2014年船舶数以得到2014年货流区间范围)。

2008年美国次贷危机所引发的经济危机当年就使全球部分国家经济衰退,北极航线沿线区域国家中的美国、丹麦、瑞典经济处于负增长。而2009年则是全面爆发,北极航线沿线区域国家的经济发展都受到了不同程度的影响。影响最小的是挪威,GDP下降1.63%;最多为芬兰,GDP下降8.54%。经济危机始发地的美国,实行量化宽松政策,美储联实行近似零利率,并购买国债等中长期债券,增加货币供给。量化宽松政策收到一定效果,使美国在金融危机后受影响较小,并在2010年以后保持了GDP持续增长。由于经济危机带来的油价暴跌,俄罗斯和加拿大经济也有很大衰退,但2010年油价的上升使俄罗斯和加拿大经济触底反弹,并在2010年以后保持增长。欧洲国家受经济危机影响较大,丹麦、挪威、冰岛、芬兰、瑞典经济都存在着不同程度的衰退,其中冰岛陷入主权债务危机,丹麦支柱产业业绩大幅下滑,芬兰出口不景气,挪威经济也随石油价格的波动而衰退。后在IMF的经济援助、欧洲央行及欧洲各国的稳定金融业和刺激实体经济计划下,除芬兰由于其跨国企业诺基亚公司的衰落而经济持续低迷,其余四国都有了不同程度的恢复。金融危机对中国影响有限,金融危机以来中国仍然保持很高的经济增长速度, 而2012年、2013年由于物价上涨、人民实际收入增速减缓、投资增速减缓、出口增速减缓等导致了经济增长速度放缓。

从2013年北极航线沿线区域国家整体GDP比例来看,美国占了北极八国GDP的75.01%,俄罗斯、加拿大各占9.36%、8.16%,剩下的欧洲五个国家占了7.47%,而冰岛比重最低,只占了0.07%。由经济实力可以看出,在北极航线沿线区域国家中占主导地位的是美国、加拿大、俄罗斯。此外,北极航线沿线区域国家总体外贸依存度受经济危机影响,2009年有所下降,2010年到2011年有所上升,2012年趋于平稳。其中美国外贸依存度最低,在20%上下。最高为冰岛,在70%上下,总体来看,除美国外,其余北极航线沿线区域国家外贸依存度都在40%以上。北极航线沿线区域国家中的大国如美国、加拿大、俄罗斯由于产业部门相对齐全,发展相对均衡,因此,外贸依存度较低;北极航线沿线区域国家中的小国如挪威、瑞典、丹麦等国由于其产业部门不如大国齐全,发展不均衡,外贸依存度较高,其中经济规模最小的冰岛外贸依存度最高。中国外贸依存度约在50%上下,外贸依存度很高,对外贸易在我国经济发展中处于重要地位。

中国与北极航线沿线区域国家的已有经济联系

中国与北极航线沿线区域国家的经济联系,包括商品、劳务、资金、技术、信息等方面发生的关联性和参与性经济行为,具体表现为货物进出口、外商投资、对外经济合作合同(包括承包工程合同和劳务合同)、外出劳务人数等。

贸易合作能体现中国与北极航线沿线区域的经济联系,21世纪以来,中国与北极航线沿线区域国家的商品交易体现出以下特点。

一是中国与北极航线沿线区域国家贸易规模迅速扩大,2000年时贸易额为1008.83亿美元,2012年增至6645.46亿美元,13年间增长5.59倍,年均增长率为17%。除2009年出现负增长外,其他时间保持了稳定增长。从中国对北极航线沿线区域国家进出口分别来看,中国对北极航线沿线区域国家进出口额和中国与北极航线沿线区域国家贸易规模的增长状态具有一致性,除2009年出现负增长以外都保持了增长状态。

中国对北极航线沿线区域国家的出口一直大于进口,而从个别国家来看,2012年中国对俄罗斯、挪威、瑞典处于微弱的入超状态,对冰岛、加拿大处于小幅度出超状态,而对美国、丹麦、芬兰处于高度出超状态。俄罗斯、挪威、芬兰、瑞典的矿产或油气资源丰富,矿产或油气也是其出口的主要商品。丹麦的工业在其国民经济中占有重要地位,工业产品也是其外贸出口的主要组成部分。冰岛在北极航线沿线区域国家中经济规模最小,其渔业为支柱产业,渔产品出口是其外贸出口的重要组成部分。

中国主要出口轻工业产品,如纺织、鞋类、服装、家具及钢材等,主要进口谷物、矿产、煤、石油、纸浆等。中国与美国的贸易占了中国与北极航线沿线区域国家贸易的70%以上,加拿大与俄罗斯共占20%,余下的北欧五国占了不到10%,所以中国与北极航线沿线区域国家的贸易状态多表现为与美国的贸易特征。

二是随着世界经济向全球化的趋势迈进,国际资本合作逐渐成为国际经济合作的重要组成部分,近年来中国与其他国家资本合作程度加深,外商直接投资和对外直接投资快速增长。中国外商直接投资由2000年的407亿美元增长到2012年的1117亿美元,但北极航线沿线区域国家对华直接投资从2000年以来一直处于波动状态,说明影响中国与北极航线沿线区域的资本合作不确定因素较多,数值上总体略有下降,而北极航线沿线区域国家对中国直接投资占中国FDI比例减小很多, 从12.2%减小到3.16%,远低于北极航线沿线区域国家对中国贸易规模比例的17.2%。从这个数值上可以反映出中国与北极航线沿线区域国家资本合作的深度不足,与其经济规模不相符,因此双方资本合作具有巨大的发展潜力。

三是承包工程和劳务合作属于对外经济合作的具体形式,中国对外承包工程和劳务市场的快速发展表明了中国对外经济合作能力的不断强化, 2000年到2012年中国对外承包工程营业额从83.79亿美元增长到1165.97亿美元,增长了12.9倍;与此同时,中国对北极航线沿线区域国家承包工程营业额波动上升,其中在2003年、2008年、2012年三年有所下降,总体上由2000年的1.746亿美元上升到2012年的27.299亿美元,增长了14.6倍,增幅略高于中国对外承包工程的平均值,主要原因是中国与俄罗斯能源项目合作的快速发展,自21世纪以来,中国对俄罗斯承包工程额明显增多。俄罗斯于2008年超越美国成为中国与北极航线沿线区域国家承包工程合作最多的国家。中国对外劳务合作营业额从2000年的28.13亿美元增长到2010年的88.8亿美元(自2011年起劳务合作以外派劳务人员为指标),远小于同期外商投资额以及对外承包工程营业额。由此可以看出,劳务合作只占经济合作的一小部分,而中国与北极航线沿线国家劳务合作营业额在2001年〜2008年呈上升状态,而在2009年〜2010年急剧下滑,主要原因同样在于中国与俄罗斯的劳务合作营业额的下降(2000年俄罗斯占21.6%,而后来增长到70年〜80%)。

中国与北极航线沿线区域国家经济合作的有利条件

中国与北极航线沿线区域经济合作的有利条件包括市场游戏规则的相似性、经济内在互补性、生产要素流动配置等方面。

市场游戏规则是一国发展经济贸易所需遵循的市场准则,相似的市场游戏规则有利于促进两国之间的贸易往来,也有益于一国资本对另一国进行投资,进而发展密切的经济合作。北极航线沿线区域国家除俄罗斯外都属于资本主义发达国家,市场经济制度较为完善,市场的主体是企业,各企业在市场中遵循平等竞争的原则,政府只起很小的干预作用。俄罗斯属资本主义中等发达国家,市场经济制度相对来说并不完善,实行国家资本和国家政权结合为特点的经济发展模式,是“国家主导”的市场经济,被称为社会市场经济模式或莱茵模式,政府行政调节是经济调节主要手段。中国是社会主义国家,实行社会主义市场经济,与资本主义国家的市场经济制度一样以市场为主导,但行政调节相对于资本主义发达国家要强。但从本质上说,中国与北极航线沿线区域国家的经济模式都是市场经济,强调行政调节只是经济调节的一种手段。以此角度来看,中国与北极航线沿线区域国家有着很大的经济合作可能。此外,中国与北极沿线国家都是世界贸易组织成员国,会根据世界贸易组织规定,逐步降低关税等贸易壁垒,从而有利于共同形成国际贸易规则的一致性,有益于中国与北极沿线国家的经济贸易合作。

中国与北极航线沿线区域国家在经济与产业结构上存在差异,其经济产物各有比较优势,这在客观上形成了双方的经济互补性,有利于中国与北极航线沿线区域国家展开经济合作。

俄罗斯石油、天然气、煤炭、矿产资源丰富,其主导产业是能源、初级原材料加工产业。俄罗斯的轻工业基础较为薄弱,无法满足俄罗斯国民的需求,因此,轻工业产品在俄罗斯拥有很大市场。我国轻工业较为发达,但是,我国的能源现状无法满足自身经济的高速发展,需要进口大量的能源及矿产资源。因此,我国与俄罗斯经济具有巨大的内在互补性,俄罗斯可以向我国出口石油、天然气、煤炭等资源和其它工业产品,我国可以向俄罗斯出口纺织品、服装、鞋类、家具等轻工业商品。

加拿大石油、天然气、林业、矿产资源丰富,而且加拿大农业较为发达,具有出口优势;但由于加拿大是发达国家,人力成本高,因此在劳动密集型产品生产上不具有优势。我国是发展中国家,人力成本低,劳动力密集型产品的出口具有优势;另外,虽然我国第一产业占GDP比值较高,但仍无法完全满足全球人口第一大国的需求,谷物、大豆、食用植物油仍需进口。因此,加拿大出口石油、天然气、纸浆、矿产资源和农产品,我国出口劳动密集型产品,双方可以实现经济和贸易的互补。

美国是世界上经济总量第一的发达国家,人力成本高;同时美国农业发达、高新技术产业发达。出于经济互补的目的,美国可以对华出口农产品、高技术价值的机电产品,中国对美国出口轻工业产品及低价值机电产品。

北欧的五个北极国家都属于发达国家,人均GDP都很高,人力成本高,因此在劳动密集型产品生产上处于劣势,应从中国进口劳动密集型产品,如机电产品、纺织品、家具、玩具及其他轻工业产品,达到经济互补。丹麦、挪威、冰岛牧业和渔业发达,丹麦、挪威、芬兰、瑞典矿产资源丰富,丹麦、瑞典重工业发达,芬兰森林资源丰富,应出口此类产品。此外,挪威石油和天然气资源丰富,在北极航线开通条件下可大大降低其运输到中国的物流成本,因此,其可成为中挪两国新的经济增长点。

生产要素是社会生产经营活动所需要的各类资源和条件,现在普遍认同土地、资本、劳动、组织、技术和信息六要素论。国际间生产要素流动多体现在国际直接投资(FDI)。近年来随着跨国公司的增加,据2014年世界投资报告显示,流入发展中经济体的FDI达到7780亿美元,占全球FDI流入量的54%。中国作为最大的发展中国家,同时也是FDI流入量最大的发展中国家,2013年FDI流入量1176亿美元。中国与北极航线沿线区域国家相比在土地、劳动力要素上具有价格优势,而北极航线沿线区域国家在资本、组织、技术、信息上具有比较优势,北极航线沿线区域国家与中国之间的生产要素的流动,有益于国际间分工合作以及双方经济合作的深化。