1月份中国铁矿石价格指数(CIOPI)小幅上升

1月份,钢材与铁矿石价格在春节前继续小幅上升,但升幅有所收窄。后期,受市场供大于求形势影响,铁矿石价格难以维持目前水平,将呈波动下行走势。

一、中国铁矿石价格指数小幅上升,环比升幅收窄

据钢铁协会监测,1月末,中国铁矿石价格指数(CIOPI)升至289.93点,环比上升9.58点,升幅为3.42%,升幅较上月回落3.31个百分点。其中:国产铁矿石价格指数为236.69点,环比上升1.07点,升幅为0.45%,升幅较上月收窄2.35个百分点;进口铁矿石价格指数为299.96点,环比上升11.18点,升幅为3.87%,升幅较上月收窄3.50个百分点。(见下表)

从全月情况看,中国铁矿石价格指数(CIOPI)整体水平高于上月。1月综合指数平均值为283.46点,较上月上升3.30点,升幅为1.18%。其中:国产铁矿石价格指数平均值为235.78点,较上月上升1.69点,升幅为0.72%;进口铁矿石价格指数平均值为292.45点,较上月上升3.61点,升幅为1.25%。

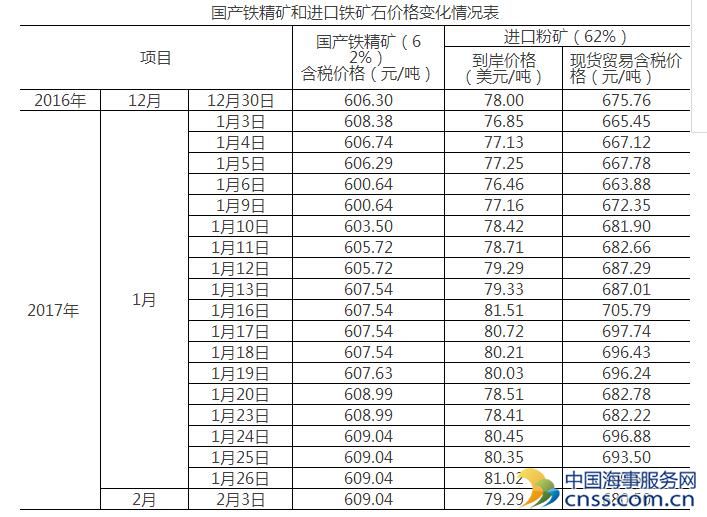

二、进口矿价格升幅高于国产矿

1月末,国产铁精矿含税价格为609.04元/吨,环比上升2.74元/吨,升幅为0.45%;进口粉矿到岸价格为81.02美元/吨,环比上升3.02美元/吨,升幅为3.87%,高于国产矿价格升幅3.42个百分点。

从全月情况看,国产铁精矿全月平均含税价格为606.70元/吨,比上月上升4.32元/吨,升幅为0.72%。其中:1月3日至6日,由608.38元/吨下跌至600.64元/吨;1月6日至月末,由600.64元/吨上涨至609.04元/吨。

进口粉矿全月平均到岸价格为78.99美元/吨,比上月平均价上升0.97美元/吨,升幅为1.25%。其中:1月3日至16日,由76.85美元/吨上涨至81.51美元/吨;1月16日至23日,由81.51美元/吨下跌至78.41美元/吨;1月23日至月末,由78.41美元/吨波动上涨至81.02美元/吨。(见下表)

三、后期铁矿石价格走势分析

受天气及春节假期等因素影响,钢材市场需求不旺,但铁矿石进口量和港口库存均再创新高,市场仍呈现供大于求状况,后期铁矿石价格将呈波动下行走势。

1、钢铁生产相对平稳,铁矿石需求难有大的增长

受钢铁行业继续去产能政策影响,市场预期有所上升,钢铁产量有所增加。据钢铁协会统计, 1月上旬,重点钢铁企业累计日产粗钢174.77万吨,环比上升2.26%。但从总体情况看,下游钢材需求相对较弱,钢铁生产仍处于平稳运行态势,对铁矿石需求的拉动作用有限。

2、铁矿石港存再创新高,供大于求矛盾更为突出

1月末,全国进口铁矿石港口库存量为11951万吨,环比上升512万吨,同比上升2110万吨,再创新高;从去年全年情况看,全国生铁产量为7.01亿吨,同比仅增加了516万吨,而同期进口铁矿石10.24亿吨,同比增加7164万吨,远超生铁增产需求。铁矿石市场供大于求的矛盾更为突出。

3、钢企盈利水平偏低,铁矿石价格仍有下行空间

据钢铁协会统计,2016年,会员钢铁企业盈亏相抵后实现利润303.78亿元,虽然扭亏为盈,但销售利润率仅为1.08%,钢企盈利水平仍然偏低。今年供给侧结构性改革将持续推进,钢铁去产能工作进一步开展,后期铁矿石供大于求矛盾仍然明显,铁矿石价格仍有下行空间。