航运业发展之三大机遇

在航运新形势下,唯有发现机遇、创造机遇,重塑企业竞争优势,航运业才能尽快走出困境持续发展

全球金融危机爆发以来,受全球经济放缓和运力供应过剩影响,国际航运市场呈现持续过度竞争和运力粗放式扩张的新常态。航运企业营收下滑,经营惨淡,普遍缺乏竞争优势。

航运业竞争优势现状

著名管理学家迈克尔·波特将企业竞争力归结为企业的竞争优势,定义企业竞争力为“一家企业对其行为效益有贡献的各项活动。”并在《竞争战略》一书中提出了影响产业竞争态势的五大因素,即五力分析架构:新加入者的威胁、购买者(客户)的议价力量、取代品(或服务)的威胁、供货商的议价力量及现有竞争者之对抗态势——波特五力模型。

根据波特五力模型,目前,全球航运企业竞争优势正呈现全面下降趋势。可以预期,航运业全面复苏必然艰难而漫长——现有船东间的竞争加剧,同质化竞争挑战不断升级;船东与上游客户(供货商)、与下游客户(购买者)议价能力全面下降;象征国际航运市场晴雨表的波罗的海干散货运价指数(BDI)屡创新低,2015年12月BDI创历史新低471点,与2008年5月的11793历史高点比较,跌幅超过九成,国际航运运价持续在成本线下震荡;新造船价格大幅下跌,船东的船舶资产持续贬值。根据克拉克森新船价格指数报告,去年12月新船价格指数跌至历史低点123点,与2008年8月历史高点191点比较,跌幅超过三成;“互联网+”的商业模式将逐步弱化同质化、易复制的传统运输模式的优势。

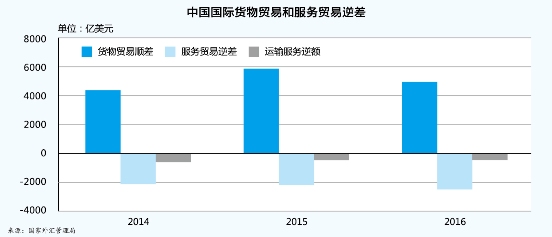

长期以来,中国航运业受贸易条款、市场开放政策等因素影响,与世界海运强国相比,竞争优势相对不足。截止“十二五”末,中国拥有海运船队规模1.6亿DWT,位居世界第三。但是,在货物贸易保持巨额顺差和服务贸易持续攀升的同时,服务贸易逆差却始终居高不下,其中旅游逆差居首,运输逆差其次。国家外汇管理局公布统计数据显示,2014—2016年,中国国际收支口径的国际货物贸易年均顺差5018亿美元、出口和进口比为1.31∶1;服务贸易年均逆差2254亿美元、收支比为0.49∶1,其中运输贸易逆差年均505亿美元、收支比为0.42∶1,中国运输业承担的服务贸易额仅占运输贸易总额的29.7%。国际航运是中国对外贸易的主要运输方式,运输贸易收支格局持续大比分逆差局面,充分体现中国航运业的国际竞争优势相对不足(见图)。

航运业的发展机遇

迈克尔·波特在其《竞争战略》一书中指出:“企业盈利能力取决于其竞争优势,企业可以通过其战略对竞争力产生影响,并影响产业结构,甚至改变某些竞争规则,进而赢得竞争优势”。面对航运业愈演愈烈的竞争局面,中国航运业要摆脱困境、持续发展,唯一出路是寻找和创造发展机遇,重塑企业竞争优势。

机遇一:政策导向优势

中央企业重组、改制工作将为航运企业建立现代企业管理制度,提升内生竞争力奠定基础。

竞争优势的产生,首先取决于企业的内生竞争优势。内生竞争优势是企业综合竞争力的基础,是确保企业持续竞争力的核心。目前,中国航运企业与国际先进同行比较,在成本领先、人才集聚、快速应变、高效协调、战略布局、优质服务和信息化建设等方面还有较大上升空间。随着中国航运企业兼并重组、公司制改制工作顺利完成,国有航运企业市场化经营机制将逐步完善,大型国有航运企业将深入引进现代企业管理制度,进行混合所有制改革、董事会建设、市场化人才选聘等制度建设,这些政策措施将极大地激发中国大型航运企业的内生动力,提高企业的经营效率和效益。

国家出台的一系列扶持政策,将助力航运物流企业降本增效、战略转型。

为了帮助航运业走出困境,交通运输部出台扶持中国航运业的四大措施,意在推进航运企业进行战略重组,真正将企业做强做优做大;鼓励航运企业与上下游产业实施战略合作,促进航运企业进一步实施大客户合作的差异化经营战略,满足大客户的个性化服务需求,实现产业链资源、服务、利益共享的愿景。

7月,国务院召开的常务会议确定减税清费降低物流成本、以及加强国家级物流枢纽和重要节点集疏运设施建设等五大举措。这些举措将有效降低包括航运业在内的物流业经营成本;同时,也为中国开展第三方物流提供良好的发展环境,促进航运业向现代物流转型,形成线上线下、运输、仓储、装卸搬运、配送和流通信息等完整的供应链服务体系。

机遇二:贸易发展优势

中国的崛起不但改变了世界海运贸易格局,也为中国航运业快速发展奠定了基础货源。

中国GDP于2008年首度超过日本成为世界第二大经济体,又于2014年首度突破10万亿美元大关,与美国成为世界上仅有的两个突破10万亿美元的经济体。去年,中国外贸进出口业务继续保持全球第一大货物贸易出口国和第二大货物贸易进口国地位;同期,中国规模以上港口货物吞吐量完成118.3亿吨,外贸货物吞吐量完成37.6亿吨,集装箱吞吐量完成2.18亿TEU,连续多年位居世界第一。

在中国政府对航运物流业的高度重视下,航运物流业的经营成本将刚性下降,企业成本优势将明显提升;中国对外贸易的法律法规、管理体制和贸易条款也将随着国家贸易地位的提升得到完善。可以预期,中国对外货物贸易的快速发展和运输贸易的持续逆差终将成为中国航运业的发展优势,中国航运贸易逆差也将得到根本改善。

机遇三:发展战略优势

“一带一路”战略的实施,将进一步释放国际贸易和航运需求,为中国航运业提供更为广泛的发展空间。

中国提出的“建设21世纪海上丝绸之路”和沿线基础设施建设,以及“对接各国政策和发展战略”的倡议,将极大地激发东亚、南亚、西亚、非洲、欧洲等国家的经济活力,推动亚非欧贸易快速发展,也为中国航运业创造了拓展亚非欧市场的良好机遇。国家统计局数据显示,去年,中国与“一带一路”沿线国家进出口贸易总额62517亿元,占货物进出口贸易总额的25.7%。

雄安新区、大湾区和城镇化建设的设计蓝图将为中国航运业提供更为广阔和持久的市场动力。

雄安新区的设立、大湾区和城镇化建设,是中国经济发展模式的创新,将带动中原地区崛起,优化城乡结构,扩大消费,形成跨行政区域融合发展的经济带,推动经济结构转型,促进中国经济贸易持续发展。

在经济全球化、信息电子化、交易网络化的今天,“变”已经成为市场不变的主题。在事物的发展变化中,内因是事物发展变化的源泉,决定着事物发展的方向;外因是事物发展变化的条件,在一定条件下,对事物的发展有着重大的影响。外因必须通过内因而起作用。

国家政策的引导、资源环境等机遇优势是航运业发展的外因,航运企业的内生竞争优势是内因,是决定企业战略转型成败的关键。中国航运企业要抓住当前的发展机遇,更好地发挥企业主体作用和国家环境优势,建立现代企业管理制度,在人才、战略、经营模式等方面实现突破,提高企业的经营效率和效益,审时度势,适应时代发展,确保企业持续健康发展。