铁矿石基本面难以改善 后期继续承压运行

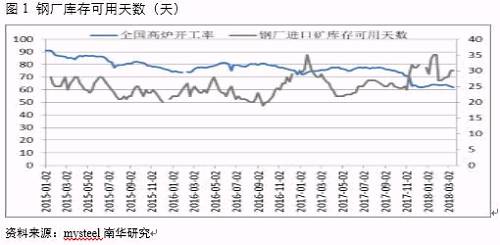

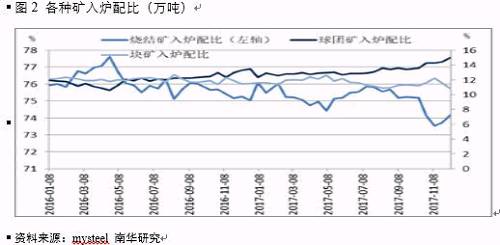

在供给侧改革实行之后,铁矿石市场结构也发生了微妙的变化,港口存量持续上升给了钢厂更充分的采购余地,矿山迎合市场需要竞争高品资源的供给,买方的市场地位明显提升。一季度北方各地均处于采暖季环保限产的执行期,叠加各地级市在重污染天气均执行了阶段性停限产措施,直接限制了北方钢厂烧结矿和高炉的开工和生产。整个采暖季全国高炉开工率始终压制在65%以下的低位,唐山地区的开工率一度降至50%以下。在产量受限的情况下,进入采暖季的初期,钢厂厂内库存明显被动累积,直接限制了后期钢厂冬储采购的释放,而采暖季临近结束时,吨钢利润又出现明显回落,因此钢厂采购意愿持续较差,基本以按需采购、压低厂库水平为主。从入炉配比的角度分析,由于烧结机的开工大幅受限,钢厂明显调整了原料高炉入炉配比的结构,烧结矿比例由76%降至70%左右,而球团矿配比的增加较为明显。这也变相限制了多数粉矿的用量。

从四大矿山2017年报上看,主流矿山逐步进入到扩产周期的末端,产量增量主要来自已投产的银草山、S11D等项目,Atlas、罗伊山等矿山出现了延缓了增产进度和关停退出部分矿山的情况。2017年四季度四大矿山成品矿产量累计增长800万吨,增速回落至0.8%,2017年以来,产量增速持续回落。2018年产量的增量仍集中在巴西,随着两大新矿山的产能释放,二季度四大矿山整体产量将保持小幅增长。从发货情况上看,2017年11月起,西澳发货量开始明显回升,一直稳定在1500万吨以上水平,而巴西发货量始终稳定在600万吨上下波动,并未显现出明显的增量, S11D投产后,淡水河谷适当调低了低品巴粗的产量,叠加巴西国内需求增加,基本抵消了产量的增幅。但是整体上春节后的发货恢复偏快,后期的到港压力仍大。

从2017年11月起,铁矿石港口库存开始持续大幅增长,从1.3亿吨一路增至突破1.6亿吨,不断创出历史新高。环保限产常态化使得钢厂生产受政策限制的可能性增大,国家要求钢厂进行堆场改造限制了厂内囤货的规模,同时成材价格波动风险增大也促使钢厂采购更趋谨慎,基本都改为按需采购,多数钢厂进口矿可用天数降至一周到10天的水平,变相增大了港存的压力。二季度是传统的钢厂降厂库和低库存阶段,港存的压力还将进一步增大。从港存结构上看,尽管钢厂在高利润的阶段均以高品配比入炉为主,高品矿港口流动性也一直较好,但由于从春节前开始到港以高品矿为主,叠加钢厂采购不力,导致港口高品矿库存大幅增加,高品矿在港存中的占比由20%增至接近40%,由于新增产能都集中在高品资源,预计结构性矛盾将大概率缓和。

另一方面,在港口库存从1.3亿吨增至1.6亿吨的过程中,大钢厂和大贸易商的协议矿库存量并未明显增加,库存量一直维持在8000至9000万吨水平,由于港口期现业务发展迅速,也相应大幅增加了中小贸易商手中的贸易矿库存。这些中小贸易商的销售渠道和资金实力都较差,抗风险能力不足,因此港口库存结构的风险明显增大。

因此铁矿石基本面目前缺乏驱动行情的主要矛盾,更多是受到成材走势的带动。但在钢厂利润承压和环保限产常态化的影响下,钢厂补库意愿不强,按需采购为主,继续压缩厂库,使得钢厂与贸易商的博弈中优势更加突出,现货挺价基础被削弱。同时港口高品矿存量处于高位,主流资源并不紧缺,矿石整体基本面承压较为明显,后期仍以震荡下行为主,检验下方成本线。