衡量集装箱航运市场健康维度之新订单

目前,集装箱航运在经历了一段时间的萧条之后,已经进入了相对平静的时期。现在的主要问题是,这一轮前所未有的并购是否产生了一个能够创造出更稳定环境的行业。即使对于那些秘密地享受近年来过山车行情的人来说,这个行业也是显得有点沉闷。随着全球经济复苏,潜在的条件是多年来最好的,加上船队运力供应和运力需求平衡的改善,市场现在已经稳定下来。但是,这个行业在达到能够产生良好的可持续利润的状态之前,仍然存在许多隐患。一方面,大量新船陆续出厂;另一方面,承运商在经历了漫长的平静期后又开始重新订购新船。贸易壁垒的前景隐约可见,经济复苏既不确定也不简单。

以下是我们认为在未来几个季度里衡量集装箱航运业是否健康发展的五个维度之集装箱船新订单。

集装箱航运业是否需要更多的运力?在宏观层面上,答案似乎是否定的,因为在过去几年里订造的大量集装箱船仍在继续交付,并且主要是超大型集装箱船。今年可能会有超过24艘大于18000TEU的集装箱船投入服务,然后在2019年和2020年再增加30艘。

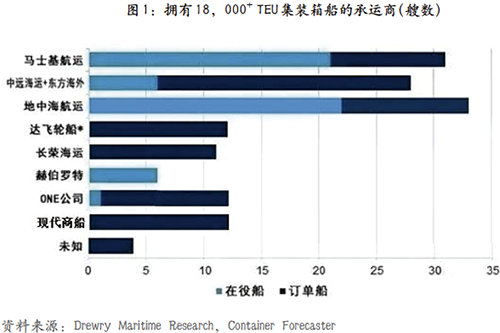

但在每个公司自身的基础上,情况又有所不同。去年年底,达飞轮船订造了9艘22000TEU船,尽管它拥有全球承运商的地位,但它的船队没有这类船只。地中海航运随后订造了11艘22000 TEU船,其理由是公司从来不并购,而只是通过船舶投资实现有机增长。而且,作为2M联盟成员,地中海航运的大船数目应该和马士基航运相近。加上这批订单,两家公司的大船数目分别为33艘和31艘(图1)。

现代商船最近宣布将订造11艘20000 TEU以上船,ONE公司宣布订造6艘20000 TEU以上船,因此这两家公司的潜在大船数目都将达到12艘。除此以外,其他公司则回到船厂订造11000TEU至14000TEU范围内的船舶,这个规模范围的船比仅限于亚欧航线的18000TEU或更大的船更灵活。

相对于2008年新造船繁荣时期手持订单量占在役船队运力比例高达60%的状况,目前的手持订单量仍然很低,不到现役船队运力的13%(图2)。

目前,世界集装箱船总运力约为2200万TEU,据经纪公司预测,到2019年年底,预计将扩大到2300万TEU左右,即增长4.5%左右。

因此,船队增长仍然可控,但业内人士和分析师将密切关注船东和运营商是否能够保持订购纪律,或者受到具有吸引力的造船价格和低息贷款的诱惑,再加上想跟上装备竞赛的节奏,而不顾运力供给和需求方面的平衡,老习惯是否将重现。如果是这样的话,就可能会引发另一个繁荣和萧条相交替的局面,这是几十年来集装箱航运业的一个特点。(作者:徐剑华)