[回顾与展望]上半年国内水运需求同比持平

上半年回顾

上半年,宏观经济向好,带动大宗商品海运需求增长。前5月,国内水运需求量同比基本持平:全国水路完成货运量26.5亿吨,同比增长1.9%;完成货物运输周转量为38466亿吨公里,同比下降2.5%。港口方面:前5月,沿海规模以上港口完成货物吞吐量37.8亿吨,同比增长3.6%。沿海运输市场继续呈现“供需两旺”的运行态势,北方港口运输船舶数量维持高位,各港口发运量保持中高位,库存走低。受“春节”影响,沿海散货运输市场价格在2—3月触底,然后走高,整体行情呈“U”型走势。6月15日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1150.02点;上半年指数均值为1158.17点,同比上涨11.4%(见图1)。

煤炭

市场供需相对平衡

上半年以来,经济基本面对煤炭消费拉动力度较为稳定,煤炭优质产能有序释放,煤炭供应保持增长,供求关系相对平衡。

自2016年煤炭“去产能”以来,全国煤炭企业集中度进一步提高,国家统计局数据显示,一季度,规模以上工业企业有原煤生产的共计2433家,比2017年12月减少372家,户均产量比2015年同期提高8万吨左右,企业平均规模明显扩大。2018年,煤炭行业政策主线调整为“保供应、稳煤价”,“去产能”政策逐渐向先进产能释放偏移。国家统计局数据显示,前5月,规模以上企业原煤产量14.0亿吨,同比增长4.0%。

需求方面,2018年房地产开发投资增速回升,基础设施建设投资较快增长,民间投资增势继续走强,工业生产增速回升,带动火电量较快增长,水泥产量由负转正,经济基本面对煤炭需求的拉动好于预期。分行业看,前4月,电力、钢铁、建材和化工四大行业累计煤炭消费量分别为7.2亿吨、2.07亿吨、1.25亿吨和0.92亿吨,同比增长分别为9.3%、-1.7%、-4.3%和-0.9%,其中受4—5月部分地区异常高温天气影响,沿海地区煤炭需求稳中有增,火电量和电厂煤耗量保持较快增长。前4月,全国规模以上电厂火电发电量累计1.6亿千瓦时,同比增长7.1%。前5月沿海六大电厂日均耗煤量67.6万吨,同比上涨10.2%;5月份日均耗煤量更是达到72.2万吨,同比增长18.7%。前4月,商品煤累计消费量12.9亿吨,同比增长3.3%。

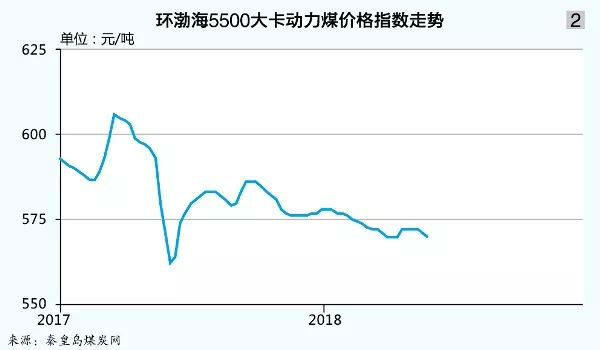

现货价格震荡下行

前2月,受全国大范围极寒天气影响,铁路直达煤运力紧张、港口封航频繁、煤炭运输周期延长,动力煤市场现货煤价大幅上涨。2月中下旬,受“春节”假期因素影响,煤价开始回落,经过两个月的下跌,煤价回稳进入“绿色区间”。之后,动力煤市场一改前几个月的持续下跌走势,出现强势上涨行情,主要原因之一是海关部门加强了对进口煤炭的检查力度。另外,部分终端用户和贸易商预期煤价已经接近底部,加上沿海电厂日均耗煤量远高于往年同期带来的需求增加预期,这部分终端用户和贸易商采购积极性明显提升,拉动动力煤价格反弹回升。5月中旬,市场不断传出国家发改委将采取一系列措施引导煤价回归以及电厂继续限价采购的消息,5月22日国家发改委发布《关于公布煤炭市场违法违规行为举报方式的通知》,动力煤价格应声下跌。截至5月30日,环渤海动力煤价格指数上半年均值为573元/吨,同比下跌3.5%(见图2)。