上半年航运经济:"复苏、低迷、稳健"三态叠加!

三、油运市场跌入历史低谷!

今年上半年,油运市场进入了“炼狱”模式:130艘大型油船在2019年前交付,主要船型均处于严重亏损状态,原油船市场正迎来史上最糟糕的一年。上半年油运市场的不利因素,除了美国的贸易保护主义大棒,原油运输市场自身供需的失衡,也让油运市场面临了前所未有的压力。

据有关数据显示,大型油船的手持订单量比较令人担忧,从现在开始到2019年末,将有超过130艘VLCC和苏伊士型油船交付,这些新油船的交付,将使得原本就已经恶化的油船运价更加不堪一击。尽管上半年有数量可观的油船拆解量,比如到4月中旬为止,今年共计拆解了21艘VLCC,已经打破了去年年度共计拆解13艘VLCC的数量,但依然无法缓解油运市场的存量压力。

总体判断,2018年或将是近20年来国际原油运输最困难的一年,预期业界将加速行业整合和落后产能淘汰,原油运输行业可能要到2019年下半年才能出现回暖迹象。

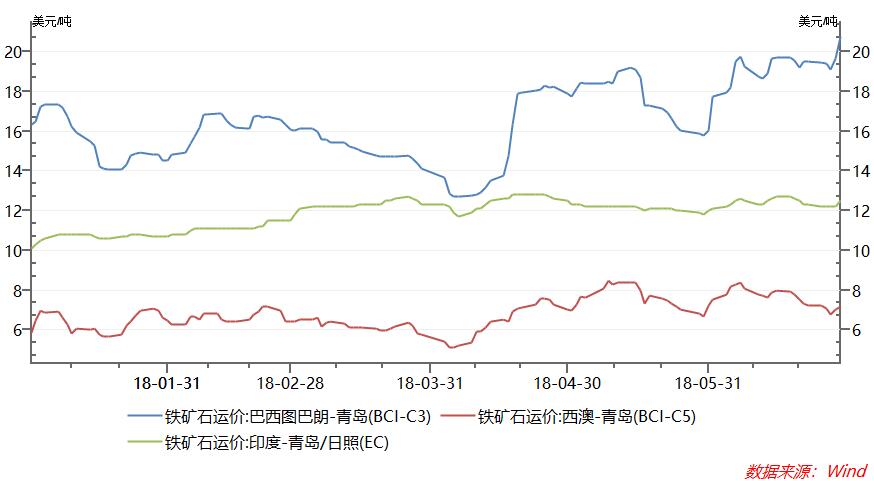

四、铁矿石海运市场稳健上升!

随着世界各国从金融危机泥潭中逐渐脱身,发展中国家工业化复苏加快,对钢铁的需求有所增长,这自然也就拉升了铁矿石海运需求。所以2018年上半年来看,相对于原油运输市场,铁矿石海运市场要相对稳健得多。

从运费上来看:以巴西、印度、西澳到青岛的铁矿石航线上的铁矿石运价为例(见下表),三条航线上的铁矿石运价几乎都是稳中有升的,而且表现出很强的后劲。

从产量上来看:2018年前5月,澳洲铁矿石累计发运3.41亿吨,同比增2045万吨;巴西前5月累计发运1.41亿吨,同比降35万吨。可见,前5月仅澳洲和巴西的铁矿石发运量就同比增加了2010万吨——强劲的贸易需求,带动了上半年铁矿石航运市场的发展。在全球经济良好发展预期的背景下,全球铁矿石巨头纷纷提高2018年的铁矿石产出预期,巴西淡水河谷2018年铁矿石产量的指导目标较2017年增加2300万吨;澳洲力拓2018年铁矿石产量将增加1000万吨至3.5亿吨左右;必和必拓2018年西澳地区铁矿石产量将提升1000万吨左右……总体来看,2018年世界经济增长稳健,钢铁产量和需求都将保持增长态势,铁矿石贸易仍将稳步增长,为干散货海运市场提供了有力支撑。