亚欧航线行情喜忧参半

在中美贸易战背景下,中欧和日欧贸易的预期增长将利好亚欧航线;但是仍存在大船上线和燃油成本高涨等不利因素。

2018年以来,中美贸易战不断升级。在此背景下,6月25日第七次中欧经贸高层对话举行,双方会后均释放出“维护多边主义和贸易自由体制,反对保护主义”的信号,将深化合作从政策层面下探到具体货类。7月17日,日本首相安倍晋三与欧洲理事会主席图斯克和欧盟委员会主席容克签署《经济伙伴关系协定》。11月份即将举办的首届中国国际进口博览会,也为下半年亚欧航线货量增长提供了潜在增长点。然而,下半年大船上线的节奏仍然密集,考虑低硫油因素的燃油成本将持续提高,中国环保政策预计将持续趋严,诸多因素对下半年亚欧航线货量恢复产生不利影响。 下半年,亚欧航线是否能够持续5—6月的良好走势?尤其是进口,市场能否赶超2017年,实现同比增长?

利好因素

中欧贸易

欧盟是中国第一大贸易伙伴,中国是欧盟第二大贸易伙伴。在中美贸易关系日渐焦灼的过程中,6月25日第七次中欧经贸高层对话收获颇丰。

政府采购项目

中国将加快加入《政府采购协定》进程。中国加入《政府采购协定》的进程,一直受到欧美的极大关注,因为其中蕴含着价值万亿美元的市场,且订单项目周期较长,是承运人竞相争取的回程稳定货流。

汽车类货源

2017年,中国进口汽车总量为126.1万辆,德系品牌全年进口量为48.5万辆,美系品牌全年进口辆为30.4万辆;预计7月1号关税下调之后进口增量为30万辆,整体进口规模超过150万辆(见图1)。

农产品货源

中欧双方一致同意推动实现农产品市场准入、有机产品认证互认对等,对中国农产品双向进出口提供利好信息。

根据欧盟统计局5月10日发布的数据,2017年,在欧盟农产品主要进口来源地中,中国占比5%,仅次于巴西和美国;出口方面中国是欧盟第二大出口国,仅次于美国。同时,中国是欧盟动物产品的最大出口市场。另据中国食品报网报道,欧盟对中国出口最多的是婴儿食品、麦片等谷物食品,其次是奶、饮料等,除此之外就是动物脂肪类食品。中国对欧盟主要出口各种食品和蔬菜,包括新鲜、干的以及加工食品。进出口种类的互补性,预计将在推进互动准入的力量下得到较大幅度提升。

环保类货源

中欧双方同意加强循环经济、防治白色污染等领域的务实合作。

日欧贸易

7月17日,日欧签署《经济伙伴关系协定》——欧盟将取消99%从日本进口商品的关税;日本将取消94%欧盟进口商品关税,包括82%的农产品和水产品;今后数年内,将逐步取消99%欧盟进口商品关税。该协定预计最早将于2019年开始实施。

日本进出口海运贸易量的60%~70%在传统亚太区域,其次为北美,再次为欧洲(见表1)。

日本进出口欧美及亚太货类互补性较强,主要货类分布一致。因此,日本与美国之间一旦关税高企造成贸易量下降,应该会迅速在亚太和对欧贸易中寻求替代(见表2)。

据报道,《经济伙伴关系协定》生效后,日本从欧盟进口的葡萄酒、猪肉、奶酪、巧克力和饼干等产品价格将下降,日本出口到欧盟的机械配件、茶和鱼类价格同样下调。欧盟的化学产品、服装、日用品和啤酒出口量可望增加,同时向日本汽车产业开放市场;作为交换,日本将在农产品领域对欧盟取消贸易壁垒。有媒体戏称这是“奶酪换汽车”的协定。

日本出口:汽配类本身就是对欧出口份额最大的货类,且出口北美的体量是欧洲的1.2倍。若该项限制放开,日本对欧出口汽配类商品预计会有明显提升。

日本进口:由于政策效应,食品饮料类很可能将是最快提升的东行货类,化工品、日用品也存在大幅提振箱量的利好因素。由此冷箱东行日本市场具有较大市场潜力。

日本冷箱进口:欧地东行冷箱在整体货流中的占比为13%,高于航线平均(仅次于西亚主要消费国家和中国香港地区),高于中国大陆地区,是较成熟的消费市场(见表3)。

不利因素

燃油成本持续高企

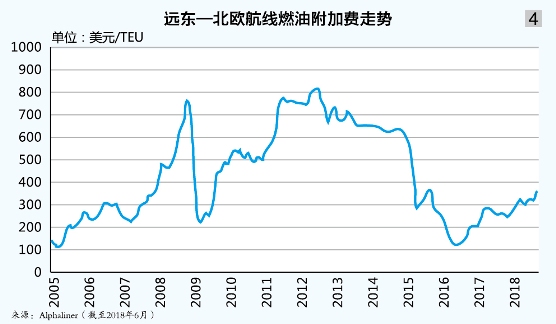

截至二季度,2018年以来船用燃油价格已上涨近40%,承运人纷纷以各种形式加征“紧急燃油附加费”。

德鲁里的成本和运费跟踪显示,2016年以来燃油成本就一直处于上升通道,2018年二季度以来的运价恢复仍远未达到船东期待的水平(见图2)。目前成本与费率背离已相当明显,德鲁里预计,随着大船集中在二季度上线,下半年集装箱船运力增加趋缓,且7月起需求旺季到来,运费将从下半年开始回升。在成本方面,燃油价格预计将在四季度略有下降。

大船上线货量下降

2018年超大型集装箱船集中上线,全年26艘1.8万以上型船投放市场。德鲁里预计三季度亚洲—西北欧流向运力同比增长9.6%,而市场货量增幅仅为1.8%;亚洲—地中海流向运力同比增长4.5%,而市场货量同比降低0.3%。

环保政策持续收紧

一季度海关数据显示,中国对欧盟进出口总额累计同比分别增长17.5%和13.2%。主要欧盟国家中,除至英国的出口额同比下降之外,其余流向同比全部为正。同时,中国海关总署统计,一季度西行传统西北欧市场总量同比下降0.69%,合计西行市场总量同比略增0.97%;东行传统西北欧市场总量同比下降8.03%,合计东行市场总量同比降幅达8.24%。另据报道,一季度,中国对欧盟进出口总值同比大幅提升而箱量同比持平或下降,说明“从大进大出到优进优出”的政策引导正在生效,进出口贸易附加值正在增加,国家层面的进出口贸易结构正在优化。一季度,中国固体废料进口量同比下降57%,此前废纸废料在整船货量中占比较高的承运人将迎来较大的挑战。

小结

中欧贸易预计会在政府采购类、汽车、农产品、环保产品等货类产生增量,2018年市场运力的增幅预计足够消化这些货量增长。日欧贸易量预计会在2019年起有明显增幅。下半年,船东面临的最大问题或仍是燃油成本居高不下,但据经验,长期运价走势与油价趋同,因此这些成本仍将体现在运价中由客户承担(见图4、图5)。