中国船市的复苏周期预计持续到2022年?

7月28日,《外商投资准入特别管理措施(负面清单)(2018年版)》正式生效,标志着船舶工业全面对外开放,中国船舶工业发展进入新的历史时期。2018年,是中国改革开放40周年,也是国际金融危机爆发10周年。过去40年来,中国船舶工业锐意改革、敢闯敢试,实现从以军为主向军民融合的转变,从国内市场向国际市场的转变,从计划经济向市场经济的转变,走出了一条具有中国特色的产业发展之路,跻身世界造船大国,形成中日韩“三足鼎立”的造船产业竞争格局。过去10年来,美国次贷危机演变为全球性金融危机,对世界造船业产生深远影响,船舶市场价格持续低迷,大批造船企业关停破产,造船企业发展处于十分艰难的处境。中国船舶工业所面临的内部条件和外部环境正发生重大变化,客观看待中国船舶工业发展所处的历史阶段,准确把握国际船舶市场形势,对于推进船舶工业高质量发展,成为世界造船强国具有重要意义。

一、中国船舶工业发展现状

进入本世纪,中国船舶工业快速发展,2007年,中国新接订单量达到世界首位;2008年,中国手持订单量达到世界首位;到2010年,中国造船完工量、新接订单量、手持订单量三大造船指标全面超越韩国,位居世界首位,成为世界造船大国。受到国际金融危机的深度影响,近年来中国船舶工业发展形势严峻,不少企业破产倒闭,造船企业“融资难”、“交船难”、“盈利难”等问题依然存在。全国造船完工量累计萎缩44%,2011年,全国造船完工量达到峰值约7700万载重吨,到2017年跌至不足4300万载重吨。

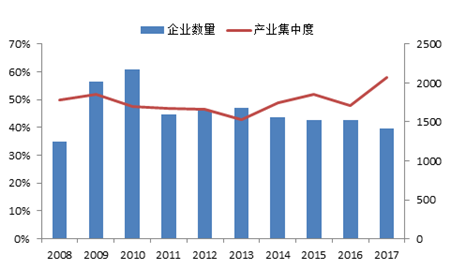

从企业数量来看,规模以上企业数量累计减少35%。2010年,全国船舶工业规模以上企业数量达到峰值2179个,到2017年,该数值跌至1410个,累计减少769个,规模以上企业数量萎缩35%。受此影响,造船企业的产业集中度明显提升,2010-2017年,全国前十家企业造船完工量占全国的份额由48%提升至58%.

图 1规模以上企业数量与造船业集中度

数据来源:中国船舶工业行业协会,产业集中度为前十家企业造船完工量占全国份额

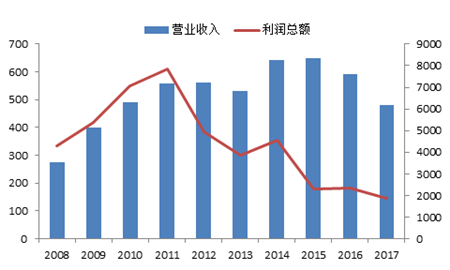

从收入规模来看,全行业营业收入连续两年大幅下滑。2015年,船舶工业营业收入达到峰值8365亿元,2017年,该数值跌至6195亿元,较2015年下滑26%。从利润总额来看,2012年以来呈现明显下滑趋势。2011年,船舶工业利润总额达到峰值612亿元,到2017年,该数值跌至147亿元,较2011年下跌76%。

图 2船舶工业规模以上企业收益情况

数据来源:中国船舶工业行业协会