中国船市的复苏周期预计持续到2022年?

三、中国船舶工业发展所处的市场周期

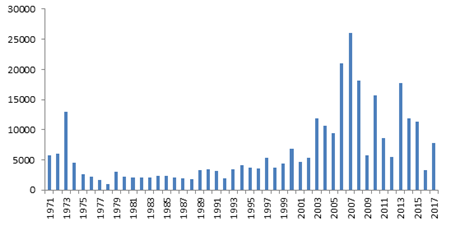

周期性波动是世界船舶市场的发展规律。上世纪70年代以来,世界船舶市场经历了三次大规模的调整,分别是第一次石油危机、第二次石油危机和本轮金融危机。第一次石油危机后,1974-1978年全球新船成交量连续五年下滑;第二石油危机后,1980-1988年世界船舶市场长期低迷。受两次石油危机影响,世界船舶市场进入长达十五年的萧条期。经过上世纪九十年代的调整,新世纪以来,世界船舶市场进入新一轮周期,2000-2008年,世界船舶市场处于上升周期;受金融危机影响,2009年以来,世界船舶市场进入下降周期。

图41971-2017年全球新船成交量

下面通过对过去三十年新船价格、新船订单量、船舶拆解量的数据分析,综合推测目前船舶市场所处的行业周期位置。

(一)从新船价格来看,2016年很有可能是本轮周期的谷底

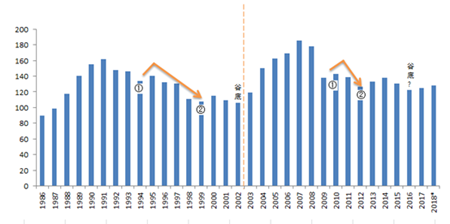

以2002年为分界线,过去三十年全球新船价格变动可分为两个周期,每个周期包括上升期和下跌期两个阶段。在前一个周期(1986-2002年),上升阶段价格累计增长80%,下跌阶段价格累计降低34%;在本周期(2003年至今),上升阶段价格累计增长74%,下跌阶段(到2016年)价格累计降低34%。

目前来看,两个周期的价格波动幅度大致相当,但下跌阶段表现出明显的不同之处。前一个周期价格呈现逐年下跌态势,持续11年时间,年度跌幅相对平均;而本周期仅用一年(2009年)时间就释放22%的跌幅,用四年时间(到2012年)释放几乎全部33%的跌幅,价格快速下跌后多年处于停滞徘徊阶段。

图 5全球新船价格指数

数据来源:英国克拉克森,时间截至2018年6月

分析发现,两个周期的下跌阶段都经历二次探底,前一个周期的下跌阶段在二次探底后又波动三年于2002年触底;本周期下跌阶段在二次探底后波动四年于2016年三次探底,2017年以来持续回升。初步判断,2016年新船价格很有可能是本轮周期的谷底。

(二)从新船成交量来看,平均水平已跌至本轮周期的谷底

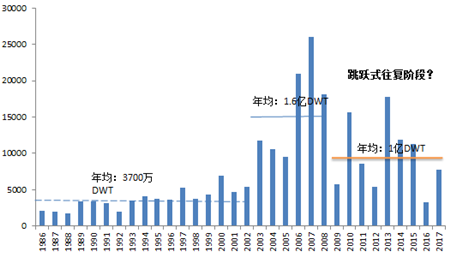

仍以2002年为分界线,全球新船订单量的变动可分为两个周期。前一周期(1986-2002年)全球新船订单量相对稳定阶段,年度同比增幅不超过100%,同比跌幅不超过40%,年均水平约3700万DWT。本周期明显分为两个阶段,2003-2008年市场高度兴旺,每年订单量均超过9000万DWT,年均水平高达1.6亿DWT;2009年至今成交量大开大合,新船订单量非常不稳定,波动区间从3200万DWT到17800万DWT,个别年份同比增幅超过200%,跌幅超过60%。

图 6全球新船订单量

由于船舶建造周期长,从签订合同到完工交付通常需要3年左右,三年移动平均值可以反映新船需求的变动趋势。计算方法为:本年度调整后的新船订单量=(本年+上一年+前一年)新船订单量/3。经过处理后的数据显示,新船订单量于2012年一次探底,2017年二次探底,且2017年新船订单量已跌回本轮周期初期2003年的水平,大约7500万载重吨。综合考虑近三十年来的新船成交量水平、当前全球船队规模以及更新建造需求,可以判断,新船订单量已经触及本轮周期的谷底,未来几年,全球新船订单量的年平均水平也将大致维持在8000万载重吨左右。

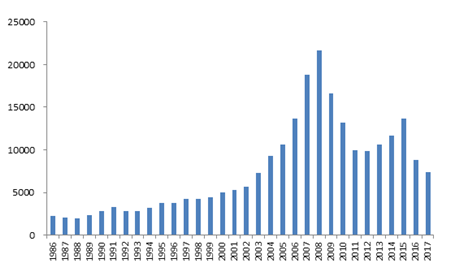

图 7全球新船订单量三年移动平均值