中国船市的复苏周期预计持续到2022年?

(三)基于船舶拆解量推测,新船价格将持续上涨至2022年

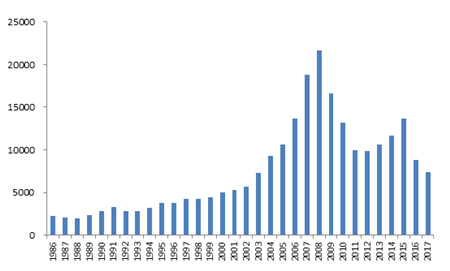

船舶拆解量与新船价格具有明显的负相关性,老旧船舶拆解量越少,新船价格越高。过去三十年,全球老旧船舶拆解有两段时间处于低谷,一是1988-1991四年间,二是2004-2008五年间,这两段时间的新船价格都处于持续上升期,而此后随着老旧船舶拆解量的增长新船价格持续下滑。上一轮拆船高潮持续12年(1992-2003年),年均拆船量2200万DWT,占同期全球船队平均规模的2.8%;本轮拆船高潮已持续9年(2009-2017年),年均拆船量4100万DWT,占同期全球船队平均规模的2.6%。

图 8全球船舶拆解量与新船价格指数

数据来源:英国克拉克森

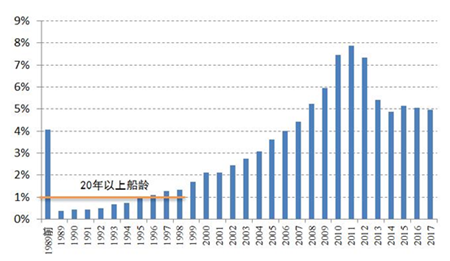

船舶拆解量的显著减少,往往预示着新船价格将进入上升通道。船舶拆解的船龄通常在20年以上,尤其是25年以上数量最多。从目前全球船队的船龄结构来看,30年以上船龄(1989年前建造)约占4.1%,25-30年船龄累计仅占2.4%,而2000年以后建造(船龄在18年以下)的船舶各年占比均超过2%,且2008年以后建造的各年占比超过5%。根据船龄结构分析,本轮船舶拆解高潮正走向低谷,预计2020-2022将成为船舶拆解低谷。由此推断,全球新船价格已进入上升周期,且将于2022年达到顶点,随后将进入下跌周期。

图 92018年6月全球船队建造时间分布图

数据来源:英国克拉克森

综合新船价格、新船成交量以及船舶拆解量判断:国际船舶市场本轮周期已经触底,目前正进入复苏上升期,总体呈现“价涨量稳”趋势。未来四年,新船价格将出现较大幅度上涨,但新船成交量将逐步趋稳,年均成交量维持在8000万载重吨左右。

四、推进船舶工业高质量发展

推进船舶工业高质量发展,是中国经济进入新常态的必然要求,是中国船舶工业步入产业成熟期的必由之路,也是中国船舶工业应对国际竞争环境的必然选择。未来5-10年,成为中国船舶工业实现高质量发展的重要机遇期。

一是切实提高研发创新能力。加大基础研发投入,重视研发人才的引进和培养,下大力气攻克基础共性技术,积极布局行业前瞻性技术,推动产学研用协同攻关,使行业发展步入创新驱动的良性循环。

二是加快释放和培育内需。扭转船舶工业作为出口导向型产业的传统观念,大力挖掘并释放新内需,注重培养内需,为船舶工业注入新动能,实现市场需求由“出口导向”向“内外兼顾”转型。打破制约产业发展的政策瓶颈,重点发展大众游艇租赁旅游业、滨海及岛礁旅游业、深远海养殖业、海洋休闲渔业等,带动壮大一批专业化、特色化的中小船舶企业。

三是大力发展船舶配套业。主要船用设备基本立足国内,是世界造船强国的重要标志。船用设备发展滞后,成为制约中国造船强国建设的主要瓶颈。实现造船强国目标,必须加快提高船用设备研制与服务能力,全面突破船舶配套产业发展瓶颈。掌握船舶动力、甲板机械、舱室设备、通导与智能系统及设备的核心技术,打造一批具有国际竞争力的品牌产品,建立完善的船用设备研发、设计制造和服务体系。

四是推进造船产能结构调整。全面对外开放,将加速国内造船业的产能结构调整。利用对外开放机遇,加快化解过剩产能,加快推进国有企业低效无效资产和“处僵治困”工作,促进跨行业、跨区域、跨所有制的兼并重组,引导国内企业实现错位竞争,形成良性竞争格局,避免内部恶性竞争。

五是创新制造模式。世界造船产业的转移,通常伴随造船模式的变革,日本、韩国成为世界造船强国均得益于本国造船模式的创新。实现高质量发展,成为世界造船强国,中国要抓住新一轮科技革命和工业革命带来的生产方式变革机遇,大力推进数字化、网络化和智能化技术在船舶制造过程中的应用,实现造船模式的变革。

作者:万鹏举