[关注]全球集装箱港口发展遭遇“中年危机”

二、步入风险与回报的反向增长通道

通常,经营收益与经营风险成同向增长,风险越大则投资回报越高,而港口业经过贸易繁荣期的发展,目前随着产能过剩和上下游航运物流企业的扩张,其经营风险正逐渐增长,但港口行业经营收益却未实现同步提升。相反,随着行业竞争的加剧,港口运营商的收益或将呈现逐年下降的趋势。

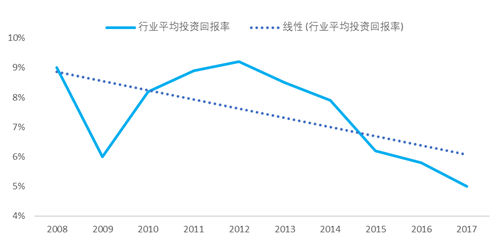

数据来源: Bloomberg, companies 图5 港口行业平均投资回报率变化曲线

通过对全球主要集装箱港口企业的投资回报率(ROIC)变化趋势分析,当前港口行业的平均投资回报率已低于金融危机爆发后影响最深的2009年,基本呈现趋势性下滑态势。当前全球集装箱港口行业的投资回报率已开启5%的低效益时代。

三、港航博弈下的政策“稻草”

港口除了与区域内的港口竞争外,还同时面临上下游航运物流企业的博弈。从全物流链而言,只有不断压低各环节收费才能实现高效低价物流,降低物流成本是货主和政府的共同期望,但就物流链而言,究竟是压船公司、港口企业还是物流企业,亦或是代理等中间服务商要依据市场实际。

逐一来看,物流和代理服务商大多是中小企业,数量庞大但也消耗大量人力物力,在无法形成规模化的情况下,属于多投入多消耗的行业类型,难以挤压利润。而航运企业因个体理智带来群体不理智地过度造船、增加运力,对市场带来冲击,增加航运企业成本,一时也能以成为挖掘潜力的对象。因此,相对稳定的港口行业成为减费的主要目标,“政策”也成为压在港口企业身上的另一根“稻草”。

以中国港口为例,2017-2018年间从上海、宁波、天津,到大连、广州、深圳等港口均接受国家反垄断调查,要求降低有关港口费收。其中,大连港的20尺重箱装卸费用从公示的642元/箱降低至510元/箱,下浮20.6%;广州从668元/箱下降至490元,下浮26.7%;深圳港集装箱作业费则从1400元/箱下降至980元/箱,降幅30%。而国际其他港口多为地主港模式,也受当地政府或特许经营机构限制,在装卸费用及附加服务费等方面被要求有所限制。

足见,当前全球集装箱港口经营企业的高利润、高收益的黄金时代已一去难返,港口产业受内因外扰,正逐渐步入平稳发展的成熟期,也即将或已经面临行业发展的“中年危机”。

表3 2017年中国部分集装箱港口企业经营绩效 数据来源:港口圈

作者:谢文卿 赵楠