雷曼兄弟倒闭十周年,航运业砥砺前行

2008年9月15日,全美第四大投行雷曼兄弟的倒闭标志着全球金融危机序幕拉开,并由此开始了本世纪最糟糕的经济衰退阶段。航运业是典型的“强周期性“行业,即使是面对波动剧烈的周期也能很好地适应。但是金融危机爆发初始,全球贸易量的骤然下滑和手持订单规模的居高不下仍给航运业带来了巨大冲击。自那时起,航运业开始进入了漫长的衰退期。

数年风光 一朝败落

虽然航运业是对极端周期有一定的适应性,但当时仍深刻感受到了由贸易量减少和运力过剩带来的“切肤之痛”。克拉克森海运指数由雷曼兄弟倒闭前夕的约28,000美元/天开始一路下滑,2009年至今年均仍维持在约11,000美元/天的水平。从细分船型来看,当时好望角型散货船运费下滑最为严重。2008年6月时好望角型散货船运费水平为30万美元/天,这主要是因为当时铁矿石价格正处于180美元/天的高位水平,加之贸易商积极囤货以及港口船舶拥堵等原因,运力供给一度出现紧缺。但是金融危机爆发后,2008年10月好望角型散货船运费一落千丈,骤降至6,000美元/天,到了11月更是跌至2,000美元/天。油轮市场的最初表现还较为稳定,淘汰单壳油轮以及贸易商储备库存等因素使得油轮市场整体供需关系较为稳定。而在集装箱船市场,2009年底船队闲置率已经高达12%。

运费市场:乍暖还寒

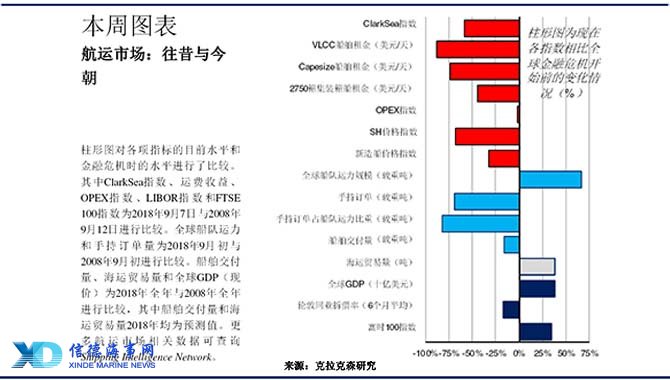

如本周图表所示,十年后的今天,航运市场的运费和船价仍低于雷曼兄弟公司倒闭前一周的水平。但是衰退期的延长也不意味着过去十年就有如“一潭死水”,部分细分市场仍然时不时出现令人意外的积极表现。即使是在整体运费水平较低的2009年,中国钢材产量大幅上涨也一度推动好望角型散货船运费升至7万美元/天。其他细分市场也同样有过这样的惊喜表现,比如2012年的LNG船市场,2014-2015年的LPG船市场,2015年的油轮市场以及2013-2014年的海工船市场。此外,融资利率走低也促成了新造船和买卖船市场上的许多交易,2010年和2013年大量新造船订单签订,2017年二手船买卖船市场交易量也创下历史最高。相比之下,集装箱船市场可以说一直处于低迷态势,但是长周期仍不乏一些投资兴趣。

海运贸易:复苏之路

着眼于航运市场的需求端,2008年金融危机的突然爆发给当时的全球海运贸易带来了沉痛的一击。2009年全球海运贸易量出现30年里的第二次下滑,同比减少4%。其中原油与干散货海运贸易量均减少3%,集装箱贸易量则下降了9%。而后随着全球经济逐步复苏,海运贸易也开始逐渐回升。2018年预计全球海运贸易总量将为120亿吨,较之2008年增长了38%,与全球GDP(以现价计)的扩张速度基本一致。在这段时间里,受到中国2009年起出台的一系列刺激政策和基建投资计划的推动,干散货海运贸易量增长最为显著。预计2018年全年干散货海运贸易量较之2008年增加了1.7亿吨。

船队运力:放缓增长

与此同时,全球船队则逐步放缓了扩张的步伐。全球船队运力增速在2011年达到9%的历史最高水平后逐渐降至2018年的2.6%。2018年9月初的全球船队规模总计达19.6亿载重吨,较之2008年9月初已经扩张了67%。预计2018年全年拆船量将是2008年的两倍之多;船厂交付量与2008年相比则减少16%。

新造船市场:产能调整

造船行业也经历了一些变化。2008年9月初时全球手持订单规模升至历史最高水平约6.5亿载重吨,相当于当时全球船队运力的55%。2008年金融危机的爆发引起了一系列问题,包括船厂出现资金和运营问题无法按时交船,船东违约拒绝接船或者选择重新协商价格、推迟交付等。在这一系列因素的影响下,船厂交付量在2011年达到1.7亿载重吨,创下历史最高水平。克拉克森研究预计截止至2019年年底全球造船产能较之2009年的峰值将减少约35%,2018年和2019年全球船厂交付量将继续下降。

回顾过去十年,金融危机影响了航运业的各个方面。虽然运费和船价仍未完全恢复至当时的高位,但是有一些负面影响已经被逐步克服。造船行业不断致力于解决产能过剩的矛盾,海运贸易也呈现积极的增长态势,这些都为重塑航运市场的再平衡提供了助力。十年坎坷之路过去后,下一个十年航运市场又将行至何方呢?