中国国内集装箱运输市场2018年半年报

一、中国国内集装箱运输市场需求情况

1、2018年上半年中国内贸集装箱运量上涨约9.33%,内支线集装箱运量下降约0.54%

2018年上半年,中国国内集装箱总运量约为2981.08万TEU,较2017年同期上涨7.21%。其中,内贸集装箱运量合计约为2388.30万TEU,较去年同期上涨约9.33%,增速为2014年以来最高值;外贸内支线集装箱运量合计约为592.78万TEU,较去年同期下降0.54%,自2012年以来首次出现负增长,并分别于3月(-2.78%)、4月(-4.08%)和5月(-6.2%)出现负增长(见图1-1)。全国铁水联运量突破210万TEU,同比增长34.3%。

图1-1 2012-2018年上半年中国国内集装箱运量及增长率

数据来源:交通运输部综合规划司,上海国际航运研究中心整理

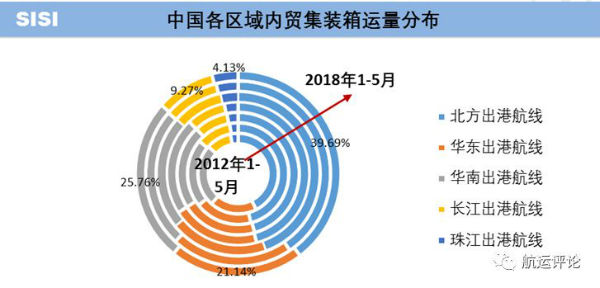

内贸集装箱运输:2018年上半年,北方出港航线区域运量为753.62万TEU,同比增长6.38%,但市场份额下降至39.69%(为近7年来最低市场份额);华东出港航线区域运量为401.39万TEU,同比增长7.65%,市场份额为21.14%,较2017年下降0.21个百分点;华南出港航线区域运量为489.18万TEU,同比增长14.37%,市场份额为25.76%(为近7年来最高市场份额);长江出港航线区域运量为175.96万TEU,同比增长3.15%(为近4年来最低涨幅),市场份额由去年的9.77%下降至9.27%;珠江出港航线区域运量为78.5万TEU,同比增长17.02%,市场份额为4.13%(为近7年来最高市场份额)。(见图1-2)

与2017年同期相比,2018年上半年内贸集装箱运量增幅和降幅最大的港口分别是九江港(增长约86.86%)和南通港(下降约40.14%)。

图1-2、1-3 中国各区域主要内贸集装箱港口分布及内贸出港量情况

数据来源:交通运输部综合规划司,上海国际航运研究中心整理

注:珠江出港航线为珠江内短途运输

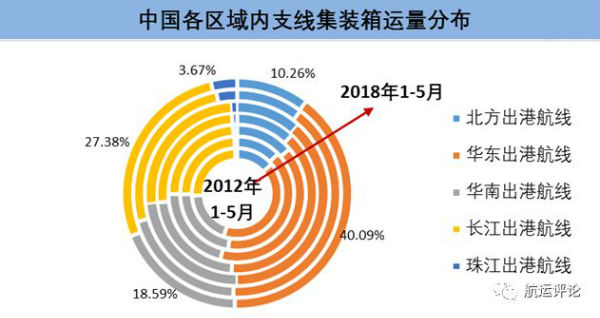

内支线集装箱运输:2018年上半年,北方出港航线区域运量为52.04万TEU,同比下降2.44%,市场份额下降至10.26%(为近7年来最低市场份额);华东出港航线区域运量为203.37万TEU,同比下降1.27%,市场份额为40.09%,较2017年下降0.12个百分点;华南出港航线区域运量为94.32万TEU,同比下降7.96%,市场份额下降至18.59%(为近7年来最低市场份额);长江出港航线区域运量为138.91万TEU,同比增长3.75%,市场份额由去年的26.13%上升至27.38%;珠江出港航线区域运量为18.64万TEU,同比增长12.09%,市场份额为3.67%(为近7年来最高市场份额),其中75%为佛山港内支线集装箱运量。(见图1-4)

与2017年同期相比,2018年上半年内支线集装箱运量增幅和降幅最大的港口分别是汕头港(增长约25.69%)和湛江港(下降约97.14%)。

图1-4、1-5 中国各区域主要内贸集装箱港口分布及内支线出港量情况

数据来源:交通运输部综合规划司,上海国际航运研究中心整理

注:珠江出港航线为珠江内短途运输

2、预计2018年下半年中国国内集装箱运输需求增速约为8%

负面因素:

环保限产政策影响,北方煤炭、钢材出港量增速放缓;

中央房改政策持续推进,建材等行业将持续下滑;

中美贸易战持续升级,外贸内支线运输需求将持续下滑。

正面因素:

国家减税红利将利好制造业等行业,企业利润改善或促进工业投资回升;

政府加大公路、铁路等基础建设的投入,钢材、水泥等基建材料运输需求增加;

7月1日起国家全面禁止不合规车辆运输车通行,并且下半年出台国内集装箱铁路运费计费标准,海铁联运发展将迈入新的发展阶段,内贸海铁联运货量有巨大的上升潜力;

受到进口煤炭、废纸限制等政策影响,使国内煤炭、废纸的需求量增加,有促于国内相关替代货量的增加。(见图1-6)

预计2018年中国国内集装箱运输需求或将继续保持温和上涨的趋势。其中,在国内替代品需求旺盛的情况下,内贸集装箱运量有望突破10%左右的增长率;在中美贸易战的持续影响下,内支线集装箱运量增速较2017年或将出现负增长趋势。(见图1-7)

图1-6 2017年下半年中国国内集装箱运输市场需求影响因素分析

资料来源:上海国际航运研究中心整理

图1-7 2012-2018年(预测)中国国内集装箱运量及增长率

数据来源:交通运输部综合规划司,上海国际航运研究中心整理