克拉克森研究:小型LNG板块来到聚关灯下

近年来LNG板块正得到越来越多的发展动力。新签订单的增加和运费费率的回升使得LNG运输船市场的情绪已经有所改善;一些主要LNG项目的最终投资决策看起来即将达成。此外,随着IMO2020年限硫令日益临近,使用LNG作为船用燃料也成为了热点话题。在此背景下,市场对小型LNG板块的兴趣也明显增长。接下来,我们将会把小型LNG板块放大观察,简要介绍这一板块的具体组成。

迎来发展

2018年全球LNG海运贸易预计将同比增长11%达3.25亿吨,主要动力来自于大型LNG项目。作为一直以来推动全球LNG贸易增长的主要力量,大型LNG液化装置的投资规模庞大(以澳大利亚的昆士兰柯蒂斯850万吨/年LNG项目为例,其资本支出已超出200亿美元),因此最终投资决策通常都与供应国家级管网的长期天然气购销合同挂钩。全球LNG运输船中有很大一部分的新造船融资是带有长期包租合约的,为特定的LNG出口项目提供运输服务。目前全球有540艘运营中的LNG运输船和119艘在建LNG运输船就是这种情况。但是近年来随着全球能源格局不断改变,天然气消费国的范围及天然气的需求日益扩张,小型LNG板块也迎来了发展机遇。

项目聚焦

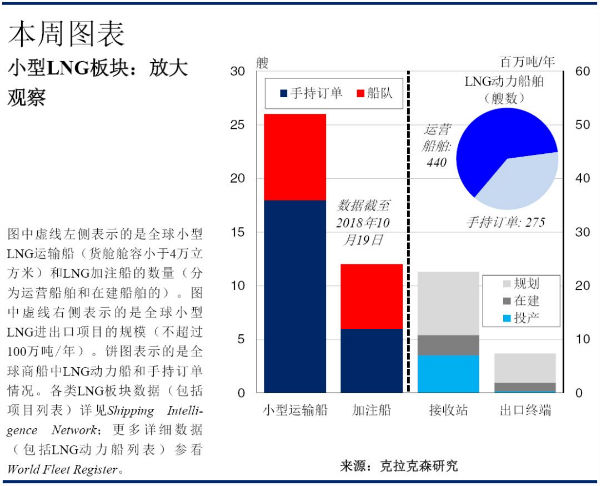

小型LNG板块首先包括小规模的LNG进口和出口项目。小型LNG进口项目通常是为了给没有接入天然气管网的区域供应天然气,以满足当地工业、发电或者燃料需求。如本周图表所示,目前已投产的小型LNG接收站项目共17个,其年接收能力合计700万吨,不足全球LNG年名义接收能力的1%。另外在建和规划中的小型LNG接收站年接收能力分别为400万吨和1200万吨,其中包括诸如越南100万吨/年和牙买加50万吨/年在内的FSRU项目。小型LNG出口项目相应地则是为了满足规模较小的LNG需求。例如,加拿大50万吨/年的WesPac LNG出口项目为夏威夷的燃气发电项目供气;而俄罗斯66万吨/年的Vysotsk LNG出口项目则将为波罗的海区域的小型接收站供气,包括芬兰15万吨/年的Pori LNG接收站。

运输和加注

小型LNG板块还包括舱容4万立方米以下的小型LNG运输船。目前全球共有18艘小型LNG运输船,占全球LNG运输船队数量的3%。配有小型LNG运输船靠泊能力的LNG进出口项目会衍生出对小型LNG运输船的需求。此外小型LNG运输船也可以用于LNG转运,为LNG加注站提供稳定持续的LNG供应。LNG加注站也是小型LNG板块的组成部分之一,通常LNG加注站需要专用的LNG加注船。例如近期吉宝南通船厂所签订的7500立方米LNG加注船,这艘船预计将于限硫令正式实施的2020年交付,为挂靠新加坡港口的船舶提供LNG燃料加注服务,旨在推动新加坡成为LNG燃料加注中心。而西北欧、中东和中国也有着相似的规划。截至2018年10月初,全球440艘营运船舶和275艘在建船舶已安装或者将安装LNG燃料主机,能够使用LNG燃料作为船用动力。虽然目前航运业将如何应对2020年限硫规定仍存在着许多不确定性,但以LNG作为船用燃料的需求仍将推动小型LNG板块的发展。

这样看来,虽然在整体LNG板块中,小型LNG仍处于萌芽阶段,但是考虑到全球能源和环境议程的发展趋势,小型LNG板块依然有着十分大的潜力。关注小型LNG板块的一举一动并非易事,但是了解到这个板块的组成部分(即小型LNG进出口项目、小型LNG运输船和LNG加注站)并建立相应的分析框架依然能够帮助我们更理解这个“小而美”的市场。