【SSE发布】《2018/2019年水运形势报告》(公开版)——液货危险品篇

上海航运交易所发布的《2018/2019年水运形势分析报告》分为、、中国液货危险品、远东干散货和中国外贸油轮五大水运形势报告。上海航运交易所官方微信公众号(ID:WX_SSE)将陆续发布《2018/2019年水运形势分析报告》(公开版)。敬请关注。

上海航运交易所

上海国际航运信息中心

中国液货危险品水运形势报告

2018年回顾

2018年,全球经济增长表现分化:美国经济增速超预期;欧洲和日本经济增速降低;新兴经济体部分国家出现债务与货币危机;中国经济下行制造业压力增大。

近十年以来,中国化工行业完成基本布局,化工类生产从高速增长转向低速增长。

液化品

进出保持增长

2018年,大宗原料化工品(乙烯、芳烃等)进口稳定在较高水平,初等级化工品(酸、碱)有一定量出口。据海关统计,前10月,中国化学工业及相关工业产品进口额为8441亿元,同比增长15.6%,出口额为7353亿元,同比增长17.5%。

水运需求增长

近年来沿海液体化工品水路运输格局的基本特征有两点,一是短途运输,包括华北区域内、华东区域内、华南区域内;二是区域间运输,包括华北至华东、华北至华南、往返华东与华南。沿海水路运输中的化学品种类分散,其中主要货种为对二甲苯、甲醇、烧碱、纯苯、乙二醇、冰醋酸和苯乙烯等大宗化工品。根据中国船东协会化工品运输专业委员会分析,随着“十三五”规划建设的一批大型炼化企业及其下游配套化工装置的陆续投产,以及沿海大型MTO项目的推进,沿海液体化工品运量从2018年之前约3%的增长率升至2018年约7%的增长率,而2019年起将出现爆发式增长。

作为目前沿海运量最大的货种,对二甲苯未来产能将不断扩大,但炼化一体模式的推进导致水运量增加不多。承运该货种的船型集中在6000~8000DWT级,短程为主,一般不超过2天。具体包括华北区域(围绕大连逸盛、大连恒力两家对二甲苯需求厂家)、华东区域(围绕宁波,江阴,南京等港口)、华南区域(惠州或泉州至珠海、海南)。

作为重要基础原料化工品的甲醇在华北至华东航线上仍有一些运量。2018年,中国甲醇产能约8000万吨,实际开工率约60%。同时,中国作为甲醇进口第一大国,2018年进口量将超1000万吨。水运主要由华东库区发出的内部短倒货源组成,甲醇运输航线较为单一,华北至华东航线、华东内部短倒航线上有2~3艘1万吨级船在运行;华南主要为海南至广东航线,有2艘6000吨级船以及2艘3000吨级船运行,预计2019年基本维持现状。

烧碱运输目前较为稳定,从华北、华东至华南的运量在8万~10万吨,是5000吨以上级船的主要替补货源。由于船东之间竞争激烈,加之部分油轮参与,运价长期处于低迷状态,并低于同航线其他化学品运价,未来该产品运输总量不会有明显增加。

乙二醇、纯苯、苯乙烯等产品运输总量取决于乙烯装置开车情况,未来随着新炼油一体化装置的陆续投产,上述产品的运输总量也将相应增加。目前该类产品运输以3000吨及以下批量、区域化运输为主,未来运输批量有逐渐增大趋势。

运力规模增长

在交通运输部宏观调控下,2018年,内贸化学品运力规模得到控制,运力过剩局面逐步改善。上半年,交通运输部适当放宽审批条件,截至6月30日,沿海省际运输化学品船(含油品、化学品两用船)规模为282艘、111.01万DWT,较2017年年底增加10艘、4.86万DWT,半年增幅达4.2%,同比增长4.8%。上半年,新增运力13艘、5.82万DWT;无强制报废船舶;3艘0.96万DWT级化学品船提前退出沿海省际水路运输市场。沿海省际运输化学品船平均船龄为9.59年,其中老旧船舶(船龄12年以上)和特检船(船龄26年以上)分别为77艘、1艘,占总艘数的27.3%和0.35%。

3000DWT以下级船船龄较高,市场相对封闭,船东货源相对固定,主要是短程运输。受益于精细化工品小批量特征,1500~2000吨级船经营情况较好。

3000~4999DWT级船为89艘(占总数的32%)、32.93万DWT(占总载重吨的30%),平均船龄为8年,较为年轻。大部分化工品运输市场以3000~4000DWT级批量为主。除内部短程倒运外,主要航线包括华北—华东—华北、华东—华南—华东,回程货的匹配成为船东盈利的关键。此类船的盈利性较为稳定。近年来的新造船趋势显示,大多数船东选择订造4500吨级不锈钢船,因为相对3000吨级不锈钢船而言,在造船性价比、盈利性方面均具有优势。另外,部分具备外贸营运资质的船东将部分运力调整至台湾和东北亚航线。

5000~8999DWT级船为58艘(占总数的21%)、43.39万DWT(占总载重吨的39%),平均船龄为7年,最为年轻。此类船分布在全国的20家船东之中,平均每家船东为2.5艘,运力相对分散。该型不锈钢船占比为55%,是所有船型中不锈钢涂层占比最大的,适货性较强,其中具有内外贸经营资质的为20艘,占比为40%。未来高端船型发展存在一定市场空间,各船东新造船时逐渐倾向于7000吨级不锈钢船。

9000DWT以上级船为12艘(占总数的4%)、15.87万吨(占总载重吨的14.3%)。拥有该类型船的船东为6家,基本上是单船或两船的船东。1万DWT级船的货种较为单一,主要运输对二甲苯、甲醇,补充货源为烧碱、石脑油。未来该类船机遇与挑战并存,机遇是随着产能进一步释放,大型化运输成为大势所趋,具备批量优势;风险是环氧涂层的船适装性和可靠性都将遇到瓶颈,高端不锈钢船将有市场空间,但大船的经营要求较高,加之中国市场不够成熟,存在一定的经营风险。

运价上涨成势

2018年,中国化工品运输市场整体企稳,部分航线运价上涨2%~3%,运价上涨趋势已经形成。一方面,得益于近几年运力调控措施的有效实施,实际投放运力得到控制;另一方面,前10月,沿海受台风和季风等天气因素影响,船舶效率大幅下降,船舶在港等泊天数同比明显增加,有效运力出现紧张,刺激运价上涨。

液化天然气

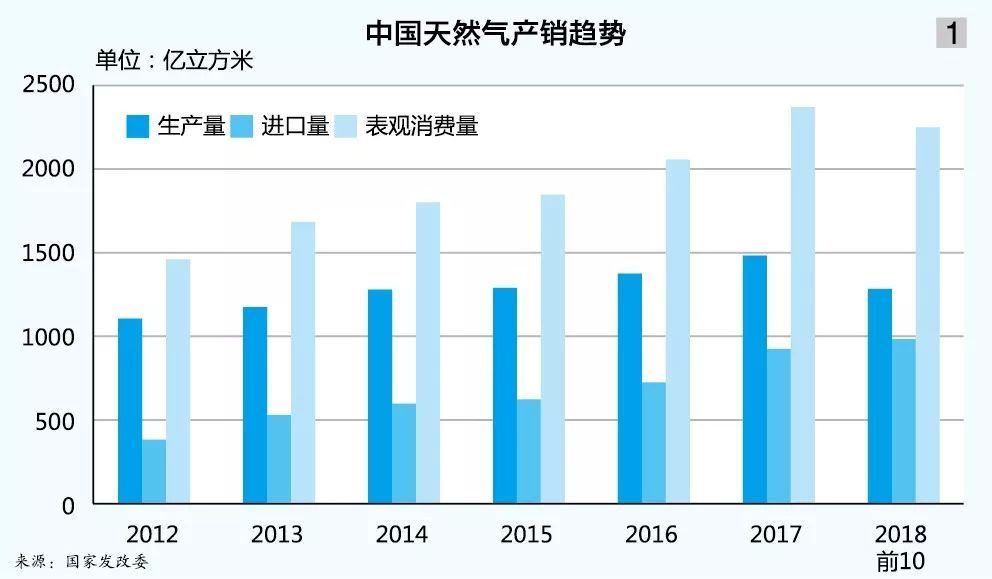

前10月,中国天然气生产、进口及消费量均较2017年同期有较大幅度的增加(见表1、图1)。

进口大幅提高

2018年,在中国天然气产量增速下滑,消费量同比大幅增长情况下,液化天然气(LNG)进口继续保持大幅度增长(见图2)。从进口量居前的五大省市来看,广东省进口同比增长19.4%,占全国进口总量的20.9%,份额较2017年减少4.1个百分点;江苏省进口同比大幅增长64.4%,占全国进口总量的13.8%,份额较2017年增加1.8个百分点;浙江省进口同比大幅增长73.4%,占全国进口总量的10.9%,份额较2017年增加1.9个百分点;天津市进口同比大幅增长232.8%,占全国进口总量的10.5%,份额较2017年增加6个百分点;河北省进口LNG同比增长39.6%,占全国进口总量的9.5%,份额较2017年减少0.3个百分点。

运力继续扩大

2018年,在运价提升的带动下,全球LNG运力规模较往年有一定提升。截至年底,全球LNG船为550艘、4400万DWT,较2017年增加49艘、418万DWT,运力规模同比增长10.5%,增速较2017年增加3.7个百分点。手持订单数量从2017年的119艘微增至122艘,从996.6万DWT微增至1001.8万DWT。由于LNG船运价较往年有明显提高,船东对后市有较高预期,加快了新船下水速度,无论是运力规模还是手持订单数量均有一定程度增加,运力增速也达到近5年以来的最高点。

进口来源集中

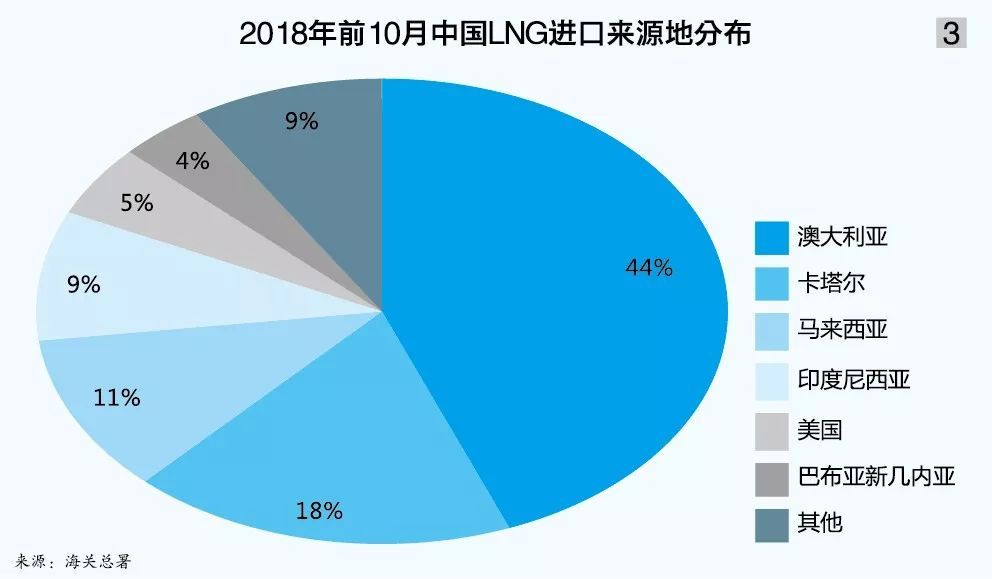

前10月,中国LNG进口来源地共25个国家或地区,其中前五大LNG进口来源地分别为澳大利亚、卡塔尔、马来西亚、印尼和美国,五地合计占中国进口总份额比例为86.7%。除上述五地外,从巴布亚新几内亚进口数量有一定提升,为中国LNG进口的第六大来源地,前10月从巴布亚新几内亚进口同比增长19.5%,占中国进口总份额比例为4.3%。另外值得注意的是,从尼日利亚和赤道几内亚两国进口数量有大幅度上升(见图3)。

长程海运增加

前10月,中国从海运航程较近的马来西亚进口LNG数量虽同比仍有所增长,但占比出现下滑,而从海运航程较远的美国、尼日利亚和赤道几内亚进口LNG数量出现爆发式增长,占比同比明显上升。中国从中长距离的卡塔尔和澳大利亚进口LNG数量保持稳定,仍为中国进口数量最多的两个来源地。综合来看,中国进口LNG的海运航程明显增加,中长航程运输占比上升。

价格高位震荡

自2017年“煤改气”推进以来,LNG价格呈高位震荡走势(见图4)。

运价大幅上涨

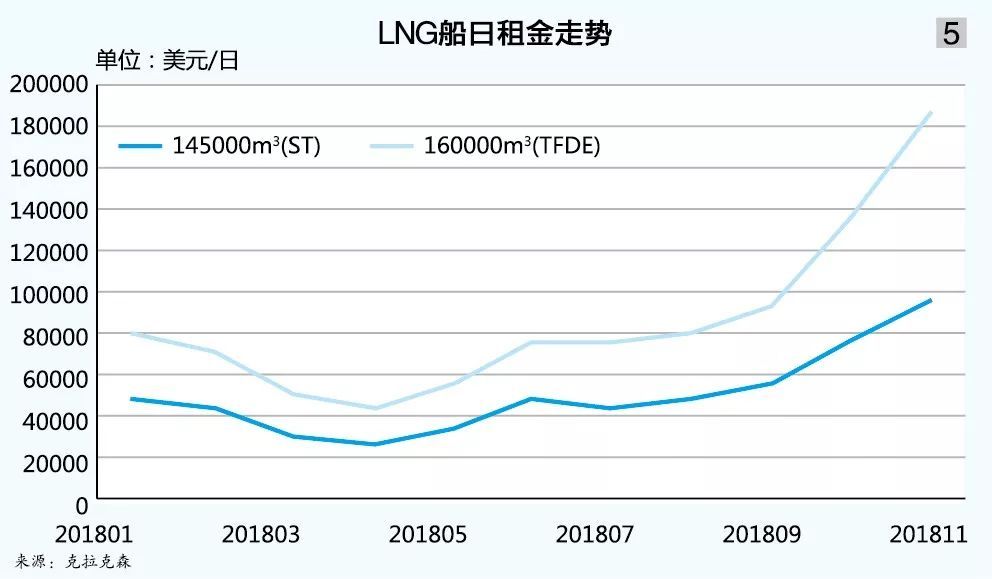

2018年,全球LNG需求在各国环保政策驱动下明显增长,中国LNG进口需求亦出现大幅度上升,LNG船运价大幅上涨(见表2、图5)。

2019年展望

液化品

水运明显提高

随着中国炼化一体化项目推进,未来以短程运输为主,当区域间化学品价差拉大到某个阀值后,会产生一些长程运输。中国船东协会化工品运输专业委员会预计,2019年沿海运输水运量明显提高,至约2900万吨,其中对二甲苯运输需求中,1万吨批量的运输需求会明显增加。下半年,以浙江石化为代表的民营炼化企业开车,对二甲苯运输增量或近400万吨/年,对国外对二甲苯进口形成巨大冲击。

运价有望提高

随着恒力石化、浙江石化的投产,2019年中国化工水运市场总体运量会有约500多万吨的增量。由于投产项目的运输总量偏大,5000吨以上级船将首先获益,3000吨以下级高端适货的不锈钢船也将迎来发展契机。新增运量中,以浙江石化为代表,绝大部分以区域化运输为主,对船东效率提出更高要求,船东面临量价同时提升的挑战。

液化天然气

进口保持增长

2017年7月,国家发改委出台《加快推进天然气利用的意见》,明确提出将天然气培育为中国现代清洁能源体系的主体能源之一(过往天然气一直被定位为中国的过渡能源之一),这奠定了天然气对于中国未来能源结构调整中的重要地位。2019年,中国LNG接收站将继续加速建造投产,LNG接收能力将继续提高。2018年前10月,中国进口LNG为4156.3万吨,全年有望超过5000万吨。根据中国现阶段环保政策的执行力度以及天然气在能源结构中的重要地位,预计2019年LNG进口量增速将不低于2018年,有望突破7000万吨。

运力快速扩张

克拉克森数据显示,2018年前11月,LNG船新造订单数量为57艘(2017年同期为15艘,全年为17艘)。从以上数据可以明显看出,在2017年下半年市场出现大幅上涨后,2018年开始新造船订单数量明显增加,达到近年来最高。预计2019年LNG运力将继续保持较高增长,增幅将略高于2018年,2019年净增运力有望达到450万吨。

运需保持上涨

2018年,LNG全球需求量预计较2017年增加2400万吨,总量有望超过3亿吨。LNG供应方面,在亚洲地区消费增长以及能源价格改善带动下,包括美国、澳大利亚、加拿大和莫桑比克等国家出口项目都将在未来加速投产,2019年美国至亚洲地区的长距离运输贸易量有望进一步增长。需求方面,在全球对环保问题日益看重的趋势下,以亚洲地区为主的消费需求有望进一步抬高,尤其中国在LNG接收站加速建成投产以及“煤改气”的深入推进下,将继续拉升天然气需求。虽然LNG船队运力快速扩张,且LNG罐式集装箱项目也有所发展,但2019年贸易增速仍将明显高于运力增速,LNG船队运费收益仍能够得到有力保障。综上所述,2019年,LNG运输市场将继续活跃,在全球贸易量持续增长以及亚洲地区消费快速增长的综合带动下,运费收益水平将继续在高位运行,2019平均租金水平有望高于2018年。