集装箱水运形势报告

2018年回顾

国际市场

2018年以来,贸易紧张局势的加剧以及由此带来的政策不确定性上升,对全球贸易和商业环境带来不利影响,进而影响到各国经济走势。受贸易壁垒、能源价格以及区域政治经济因素影响,发展中国家经济增长势头均呈不同程度放缓态势。受全球经贸环境影响,全球集运市场恢复势头亦逐步放缓。据克拉克森11月的报告预测,2018年全球集装箱运输量增速约为4.5%,较年初预测减少0.5个百分点。其中,远东—欧洲西行航线运输需求较2017年增长1.1%,较年初预测值减少2.4个百分点;泛太平洋东行航线运输需求较2017年增长5.2%,较年初预测值减少0.5个百分点;亚洲区域内集装箱运输量较2017年增长6.4%,较年初预测值增加0.1个百分点。

运力增速趋缓,闲置运力回升

上半年,由于市场预期良好,运力仍保持较快增长,随着下半年国际经贸形势变化,多条航线行情遇冷,运力增速明显趋缓,但船舶大型化仍是市场主要趋势。据克拉克森统计,截至11月底,1.2万TEU及以上型船运力占总运力比重为25.2%,较年初增长2.8%;1.2万TEU以下型船运力占比则有不同程度下跌。

2018年,闲置运力规模于春节后短期冲高后回落,下半年逐步攀升。Alphaliner数据显示,2月初,市场闲置运力规模仅占总运力比重的0.9%,创2015年2月以来新低。至10月底,闲置运力规模占比升至3.0%。

租赁需求稳定,船舶租金上升

年初,承袭2017年市场良好的恢复势头,相关机构对于2018年行情预期较高,刺激班轮公司采取积极的扩张策略,租赁市场成交活跃。克拉克森数据显示,9000TEU型船3年期租日租金于4月份升至2015年10月以来高点后,连续4个月维持稳定,其余船型也均在上半年达到近几年来高位。进入下半年,随着集运市场表现未及预期,运力过剩情况加剧,租赁市场行情转冷,各船型日租金水平走势分化,9000TEU型船日租金在高位水平小幅波动,小型船日租金则出现不同程度下滑,总体仍处于2018年相对高位。克拉克森数据显示,截至10月底,9000TEU型船日租金较2017年年底增长6.5%;6800TEU型船日租金较2017年年底增长1.5%;4400TEU型船日租金较2017年年底大幅增长36.0%;1000TEU型船日租金较2017年年底增长6.6%。

国内市场

外贸继续增长,吞吐增速平稳

2018年,虽然外贸环境日趋复杂,但中国市场在一系列措施推动下,对外进口、出口贸易均保持良好增长态势。海关总署统计数据显示,前11月,中国外贸进出口总值约为42444.8亿美元,同比增长14.8%,增速较2017年同期增加2.8个百分点。其中,出口22720.4亿美元,增长11.8%,增速增加3.8个百分点;进口19724.4亿美元,增长18.4%,增速增加1.1个百分点。

年初,全球经济承袭2017年年底良好恢复势头,对外贸易稳步增长,运输需求良好带动港口吞吐量平稳增长。自2月起,运输需求增速快速回落,至4月份才基本恢复至5%的增长水平,此后基本保持稳定。直至10月,在传统圣诞出货旺季期间,港口吞吐量增速得到小幅增加。交通运输部统计数据显示,前10月,全国规模以上港口完成集装箱吞吐量近2.1亿TEU,同比增长5.1%,增速较2017年同期减少3.8个百分点,其中沿海规模以上港口集装箱吞吐量超1.8亿TEU,同比增长5.1%,增速减少3.1个百分点。

2018年,产业布局优化形成多点开花态势,海关总署信息显示,前三季度,中西部、东北三省外贸进出口增速分别高出全国进出口整体增速5.3和2.5个百分点,其中中西部区域对外贸易的稳定上升,有力促进了支线集运市场的增长。交通运输部统计数据显示,前10月,前十大内支线港口合计内支线吞吐量为1463.3万TEU,同比增长1.9%。在内需市场不断增长的形势下,内贸集运市场受益稳健增长。前10月,全国主要港口内贸集装箱吞吐量为5910.7万TEU,同比增长10.1%。

运需增势趋缓,运价回升遇阻

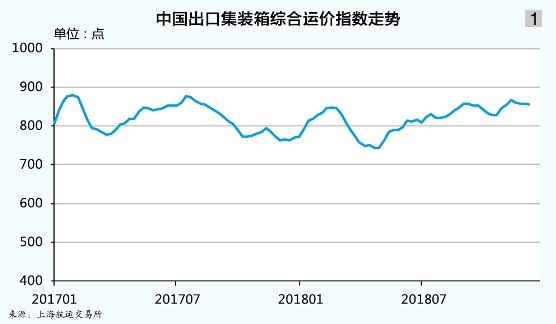

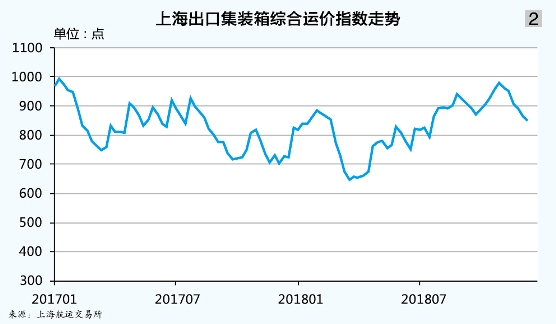

2018年,中国出口集运市场行情震荡,部分航线运价走势虽较为强势,但仍难以带动整体市场复苏。具体走势看:市场行情于春节前冲高,但仍未恢复到2017年同期水平。进入春节后传统运输淡季,受大型集装箱船加快入市以及重组后航运联盟对于市场结构的影响,即期市场运价快速下滑,多条主干航线运价创下年内低点。此后,随着运输需求快速复苏以及班轮公司对运力的控制措施,市场供需关系获得改善,班轮公司连续推涨计划均获得不同程度成功,运价总体呈震荡上行走势。进入年底,随着传统圣诞货源运输高峰的结束,运价出现一定幅度回调。12月14日,上海航运交易所发布的中国出口集装箱运价指数为854.65点,同比上升18.5%,全年(截至2018年12月14日数据,下同)中国出口集装箱运价指数均值为817.38点,同比微跌0.3%(见图1、表1);上海出口集装箱运价指数为848.65点,同比上升3.0%,全年上海出口集装箱运价指数均值为830.90点,同比微升0.5%(见图2、表2)。

分航线看,虽然市场运输需求总体稳定,但受贸易形势变化影响,欧洲、北美两大主干航线年内表现分化较大,其余次干航线受目的地区域经济体发展状况影响,航线总体表现较为疲软。