集装箱水运形势报告

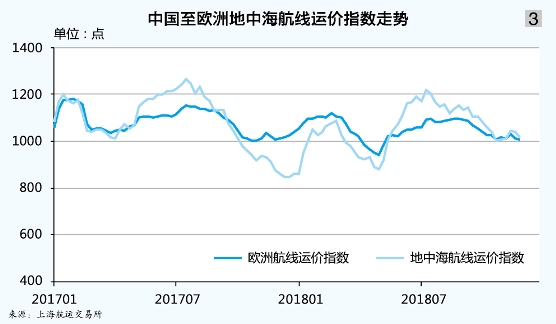

欧地航线:旺季不旺,反弹乏力。年初,在中欧贸易往来势头良好带动下,市场运输需求保持旺盛,但大型集装箱船入市速度加快抵消了货量上升的利好。班轮公司于春节前出运高峰期的数次运价推涨计划均未能取得明显效果。节后淡季,受益于班轮公司及时推出大规模停航措施,市场总体供需状况稳定,航线运价下跌走势相对平缓。

随着海洋联盟于4月初正式运营,市场迎来新一轮经营主体的结构调整,班轮公司为维护各自市场份额大多削价竞争,运价快速触底,欧洲、地中海航线运价于4月中旬均跌至600美元/TEU的年内低点。自5月起,随着运输需求恢复,供需关系获得改善,班轮公司的多轮运价上涨计划大多取得不同程度的效果,行情小幅回暖趋势一直持续至8月底。进入9月,市场运输需求较前期略有下滑,同时受运力扩张影响,航线供需基本面有恶化趋势。迫于市场竞争加剧的形势,班轮公司多次取消运价上涨计划,即期市场运价缓步下行。直至10月底,随着圣诞货源的支撑,市场行情才止跌企稳,但反弹乏力,航线运价窄幅震荡。12月14日,上海航运交易所发布的中国出口至欧洲、地中海航线运价指数分别为1018.34点、1020.87点,同比分别上升34.1%、29.8%;运价指数年均值分别为1050.90点、1052.45点,同比分别下跌3.1%、2.6%(见图3)。

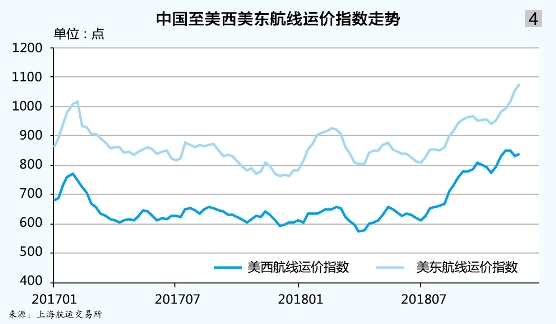

北美航线:上半年行情震荡,下半年中美贸易摩擦刺激货主加速出货,运力趋紧推动行情一路走高。年初,春节前出货高峰推动运价走高,但受航线运力扩张影响,运价涨势较为疲软,显著低于2017年同期。上海航运交易所发布的上海出口集装箱运价指数数据显示,2月初,美西、美东航线运价同比分别下跌25.8%、21.9%。节后淡季,由于货量恢复速度缓慢,运力过剩情况严重,航线运价继续快速下滑,其中美西航线于3月下旬跌至1000美元/FEU以下水平,为2016年7月以来首次。4月起,为迎接5月的年度合约谈判,班轮公司执行了多轮运价推涨计划以提振行情,由于基本面疲软,运价小幅攀高后即遇阻震荡。

进入下半年传统运输旺季,市场运输需求表现良好,同时受6月15日美国政府开启的加征关税事件影响,货主开始加快履约速度以避免额外成本,进一步刺激了旺季运输需求的上升。尽管航线运力仍在持续扩充中,但船舶舱位紧张状况长期持续,运价一路攀高。上海航运交易所发布的上海出口集装箱运价指数显示,美西、美东航线运价于11月内分别创近73个月和42个月高点。进入12月,随着传统圣诞货源出尽,运输需求明显下滑,运力过剩情况开始显现,运价呈现回调走势。12月14日,中国出口至美西、美东航线运价指数分别为812.72点、1013.14点,同比分别上升30.1%、下跌9.6%;运价指数年均值分别为686.00点、894.95点,同比分别上升6.6%、5.1%(见图4)。

澳新航线:淡季平稳,旺季低迷,运价短期冲高后回落震荡。年初,中国出口澳大利亚贸易实现较大幅度增长,带动运输需求稳定回升。运价延续2017年年底升势攀高,上海航运交易所发布的澳新航线运价指数于1月下旬创自2010年4月以来高点。节后淡季,由于市场运输需求恢复较慢,上海港船舶平均舱位利用率仅保持在八成左右。