集装箱水运形势报告

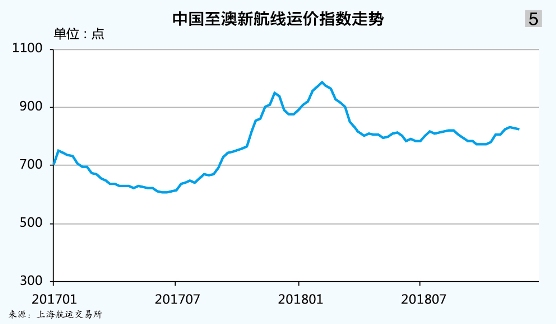

受运力过剩影响,即期市场运价一路下跌,直至4月底才迎来首次回升。但因船舶舱位富余较多,班轮公司的多轮运价推涨计划受阻,即期市场运价表现疲软。即使进入下半年传统运输旺季,市场运输需求仍未现起色,航班装载率长期在八至九成的范围内波动,期间班轮公司的多次运价推涨,在运力过剩的大环境下均未能取得效果,即期市场运价一路下行。9月28日,上海航运交易所发布的上海出口至澳新基本港运价(海运及海运附加费)为532美元/TEU,创近13个月以来新低。此后,来自圣诞节货源的出货小高峰给予市场一定支撑,市场行情在10月内连续回升。12月14日,中国出口至澳新航线运价指数为794.31点,同比下跌12.4%;运价指数年均值为837.10点,同比上升17.4%(见图5)。

南美航线:据巴西中央银行信息,由于经济恢复势头不佳,对于2018年巴西GDP增长率,2017年12月、2018年6月和9月的三次预估值分别为2.6%、1.6%和1.4%,由于经济发展情况未及预期,影响当地运输需求。同时受航线运力仍有小规模升级影响,供需基本面持续承压,运价震荡走低。年初,班轮公司加强揽货力度,即期市场运价自高位快速回落,3周之内即较2017年年底跌去30.8%。

直至春节前,货主集中出货致船舶舱位略紧,运价才获得小幅提振。节后淡季,在持续的运力控制措施下,市场总体供需维持稳定,运价小幅盘整。此后,随着市场航班逐渐恢复,运力过剩情况加剧,即期市场运价快速下滑,至4月初,运价已较节前跌去33.4%。此后,班轮公司进行多次的运价推涨尝试,但由于需求不足,涨后运价大多未能企稳,总体震荡下行。

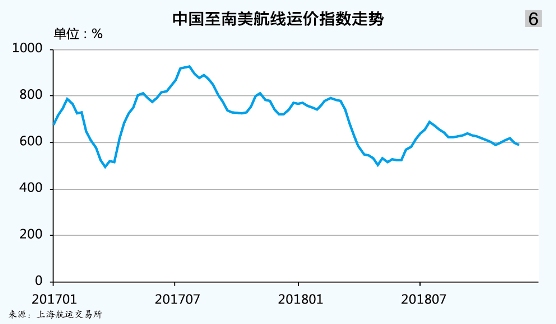

由于2018年圣诞节货源运输需求表现不佳,即期市场运价虽在班轮公司的运价恢复计划下于10月下旬出现一波反弹,但因缺少实际的货量支撑,航班装载率不足,涨后运价快速回落,并不断探底。12月14日,上海出口至南美基本港运价(海运及海运附加费)为649美元/TEU,同比下跌79.4%。中国出口至南美航线运价指数为523.71点,同比上升3.3%;运价指数年均值为634.96点,同比下跌15.7%(见图6)。

2019年展望

国际市场

经济增长放缓,运需增速下降

2019年,世界经济有望继续保持复苏态势,但受主要经济体贸易政策不确定性增强影响,经济增长的下行风险可能加重,国际金融市场的波动性可能上升,国际贸易的增长也将面临较大不确定性,拖累世界经济在2019年的增速放缓。

据国际货币基金组织预计,2019年国际贸易将增长4.8%,增速较2018年减少0.3个百分点,其中货物贸易增长3.9%,增速较2017年减少1.2个百分点。克拉克森预测,2019年全球集装箱运输需求增长4.4%,增速较2017年减少0.1个百分点;德鲁里预测2019年全球集装箱运输需求增长4.2%,增速较2017年减少1.5个百分点。由于世界经济增长速度继续放缓,面临的不确定性也更多,预计2019年全球集装箱运输需求增速将降至4.0%左右。