集装箱水运形势报告

船队增速放缓,大船趋势明显

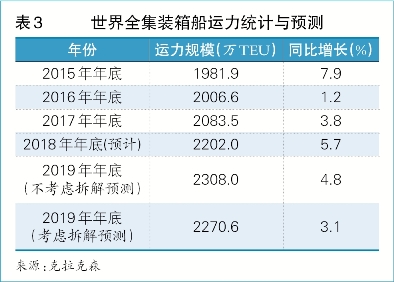

据克拉克森统计,2019年新船交付量约为106.1万TEU,如果这些运力全部如期交付,截至年底全球集装箱船队运力将达2308.0万TEU,同比增长4.8%,增幅较2018年年底减少0.9个百分点。其中,12000~14999 TEU及1.5万TEU以上型船交付量分别为32.4万TEU、49.6万TEU,同比分别增长7.2%、下降20.3%。如果上述船型订单全部交付,2019年1.2万TEU以上型船运力交付量将达82.0万TEU,截至年底合计运力规模将达642.4万TEU,同比增长14.6%,占总运力比重为27.8%,较2018年增加2.4个百分点,船舶大型化趋势明显。

受船舶大型化影响,船东及船舶经营人近年来陆续淘汰规模经济不佳的中小型集装箱船,拆解量呈现小幅增长的态势。克拉克森预测,如果考虑船舶拆解量和推迟交付,2019年全球船队运力为2270.6万TEU,同比增长3.1%,增速较2018年减少2.6个百分点(见表3)。

供求平衡承压,运力过剩或现

2019年,国际集运需求由于世界经济面临较大不确定性,增速将进一步放缓。虽然运输需求增速略大于运力增速对于供需基本面有利,但由于总体运力规模处于较高水平,预计供求关系并不会得到较大改善。克拉克森预计,2019年主干航线集装箱运输量将继续低速增长,增速为1.8%,与2018年持平,其中太平洋航线、亚欧航线运输需求将分别增长1.1%、2.1%,增速分别减少1.3个百分点、增加2.5个百分点。主干航线的运力主要为大型集装箱船,由于近几年1.2万TEU以上型船运力的大规模扩张,供求平衡面临一定压力,2019年主干航线市场行情并不乐观。主干航线市场的疲软前景通过传导效应,也将影响次干、南北等航线。

总体而言,2019年集运市场受经济放缓及不确定性加大的影响,整体市场面临较大下行压力,运力过剩的现象可能逐步显现。

整合基本完成,市场趋稳集中

随着兼并重组后的班轮公司、航运联盟陆续进入平稳运营的阶段,主要的航线布局基本完成,未来应该以调整完善为主,市场集中度将趋向稳定。

从市场结构来看,Alphaliner的最新数据显示,目前的市场集中度CR4为56.4%,CR8为78.4%,市场集中度继续处于中(高)集中寡占型区间,这种市场结构能在中长期内减缓市场上激烈的运价竞争,避免运价的剧烈波动。

国内市场

外贸平稳向上,箱量同比增长

尽管未来中国外贸形势面临诸多困难,不确定性风险加大,但由于经济稳中向好的基本面并未改变,预计2019年外贸进出口仍将保持平稳增长,从高速增长转变向高质量增长的结构性转变更加明显。

2019年中国港口集装箱吞吐量,采用趋势外推法、生成系数法两种方法进行预测。趋势外推法以时间序列为基础,在中短期预测时拟合度较高,但缺乏未来外在因素的考虑;生成系数法则充分考虑外贸环境对港口集装箱吞吐量增长的影响,反映形势变化的效果较好。2019年,综合考虑中国外贸进出口结构加速升级,以及美元汇率进一步上升的可能性,预计生成系数或在0.53~0.55的水平。综合模型预测结果,2019年,中国港口集装箱吞吐量或为2.58亿~2.85亿TEU。

不稳因素增加,下行压力加大

通过对世界经济、中国外贸形势,以及运力增长的分析,预计2019年中国出口集运市场将面临较大不确定性,市场基本面将呈现供大于求的态势,运力过剩将逐步显现,整体市场下行压力加大。

北美航线:美国经济总体向好,失业率保持历史低位,带动投资与消费继续扩张,但未来的增长将面临后劲不足的局面,拖累中国对北美航线运输需求的增长趋势。据德鲁里预测,2019年太平洋航线东行货量约为2048.9万TEU,同比增长3.2%,增速与2018年基本持平。但考虑到如果未来中美贸易战的形势恶化,出口形势面临较大不确定性。运力继续保持增长对于北美航线运价将产生不利影响,随着大量新船订单的陆续交付,北美航线总体运力规模始终保持扩张的节奏,也对供需平衡产生较大压力。预计2019年市场行情面临较为严峻的形势,尤其是上半年受提前出货的影响较大。

欧洲航线:德鲁里预测,2019年远东至欧洲航线西行货量约为1065万TEU,同比增长4.6%,增速较2018年增加2.5个百分点。但由于东南亚国家出口增长较快,中国出口至欧洲的货物增长状况并不是太乐观。运力方面,新增运力主要投放在亚欧航线等远洋航线上,因此总体运力规模一直呈现温和增长态势,供需基本面面临一定压力,市场行情将以承压下行为主。

日本航线:由于人口老龄化,日本经济增速始终在低位徘徊。作为出口大国,日本同样受到其他国家贸易保护主义的影响,经济前景更加不容乐观。但这种局面反而促使日本加强与周边国家的贸易往来,近期中国与日本关系有所转暖,加之未来中日韩自贸区谈判的潜在利好,中日贸易前景谨慎乐观。运力方面,中日航线运力规模总体平稳,该航线上的班轮公司也较为自律,避免出现激烈的价格竞争,运价水平保持较为稳定的水平。

南北航线:近几年国际大宗商品价格连续攀升,部分商品已回到2008年全球金融危机爆发前的价格水平。随着美联储出台收紧货币政策,导致多数国家股市从高位回落,大宗商品价格也从高位下跌,澳大利亚、巴西等资源出口型国家经济增长大幅放缓,部分国家还出现货币大幅贬值、通胀高企等情况,市场风险大幅增加。克拉克森预测,2019年拉美、大洋洲、非洲航线运输需求分别增长5.6%、3.7%、7.3%,仅非洲航线运输需求增速较2018年有所提升。运力方面,由于大量新船交付,主干航线因船型升级产生的淘汰运力大量涌入南北航线,总体运力规模一直在增长,部分抵消南北航线需求上升的影响,供求失衡的风险继续存在。运价受到班轮公司的运力投放及各自在南北航线上运力调配影响,在不同的时间段可能产生大幅波动。

亚洲区域内航线:随着发达国家出台收紧货币政策,资金回流发达国家,部分亚洲国家面临爆发经济危机的风险。虽然由中国发起“一带一路”倡议,加速了区域内经济融合,提升了投资与贸易的便利性,但全球经贸环境的不确定性将拖累亚洲区域的经济增速,亚洲区域内航线集装箱运输需求的增速也将面临一定挑战。克拉克森预测,2019年亚洲区域内航线运输需求增速达5.9%,较2018年减少约0.5个百分点。由于亚洲区域内航线较低的准入门槛,运输需求的提升往往伴随着运力扩张,市场竞争较其他航线更为激烈,运价上行的难度较大。

上海航运交易所信息部