远东干散货水运形势报告

2018年回顾

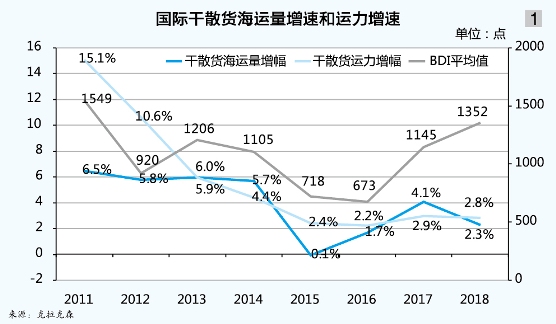

2016年年中以来,全球经济稳步增长,但在中美贸易战、美国重新对伊朗实施制裁等新形势下,全球经济面临较大的下行风险,货物贸易增速有所放缓。克拉克森12月份预计,2018年国际干散货海运量增幅由2017年的4.1%降至2.3%,运力继续维持低速增长。截至11月底,全球干散货市场运力增长2.8%;运价回升力度有所减弱。截至12月6日,波罗的海干散货运价指数(BDI)年均值为1352点,同比增加二成(见图1)。

需求

粗钢产量增速放缓

2018年全球粗钢产量增速略有放缓(见表1)。

矿石供求触顶回落

远东地区铁矿石需求触顶,全球铁矿石海运量增速放缓。前10月,中日韩三国铁矿石海运进口量同比微跌0.5%(2017年同期增幅为4.9%)。

中国铁矿石进口量触顶回落,对进口矿的需求并未延续往年上涨的态势(见表2)。一方面,在环保限产政策常态化以及钢厂高利润的刺激下,钢厂对高品位铁矿石需求上升;另一方面,由于废钢利用率上升,导致对铁矿石需求总量有所下降,但降幅尚不明显。从进口来源地来看,从澳大利亚和巴西进口铁矿石温和增长。前10月,从澳大利亚进口同比增长2.9%;从巴西进口同比增长2.0%;从南非进口同比下降8.4%;从伊朗进口同比下降21.2%;从印度进口同比下降43.0%。

煤炭贸易稳定增长

前三季度,中国、印度、日本、韩国等远东主要国家和地区煤炭进口同比增长3.3%,略低于2017年全年的增幅。全球煤炭海运量增量仍主要来自中国和印度,两国煤炭进口增速保持两位数的增长,明显高于远东其他国家和地区。

中国煤炭供应仍出现阶段性紧张局面,造成煤价的局部高位,刺激进口(见表3)。

中国煤炭进口来源地更趋集中,从印尼、澳大利亚、蒙古、俄罗斯4国进口量占进口总量的96%。前10月,中国从印尼进口同比增长25.5%,占进口总量的45%;从澳大利亚进口同比增长10%,占进口总量的29%;从蒙古进口同比增长8.8%,占进口总量的12.2%;从俄罗斯进口同比增长5.5%,占进口总量的9.9%。8月23日起,中国对进口美国的煤炭征收25%的关税,前10月从美国进口同比下降14.8%。其中,9月份同比下降25.7%;10月份进口煤炭数量降为零。

大豆进口增速微降

2017年,中国大豆进口实现13.9%的增速,2018年中美贸易战扼制中国大豆进口大幅增长势头。7月6日起,中国对原产于美国的大豆征收25%的进口关税,中国进口商对美国大豆的需求大幅下降,9—10月进口美国大豆仅20万吨,较2017年同期减少207万吨。同时,加快进口巴西大豆(阿根廷大豆由于干旱,产量下降),8—10月进口巴西大豆2408万吨,较2017年同期增加868万吨。由于中美贸易战,致南美大豆价格上涨,进口均价上升。据海关统计,前10月,中国进口大豆量跌价涨(见表4)。

全球大豆贸易格局生变,巴西大豆一家独大局面形成。前10月,中国从巴西进口大豆同比增长22.5%,占大豆进口总量的73.6%(2017年该比重为53.3%)。从阿根廷进口同比下降76.5%;从俄罗斯进口同比增长75.9%;从美国进口同比下降24.7%,占大豆进口总量的21.5%(2017年该比重为34.4%)。美国大豆出口格局发生变化,出口至欧洲以及除中国以外的亚洲有所增加,但出口总量萎缩。美国农业部数据显示,从9月1日起至12月6日,美国出口大豆1431万吨(2017年同期为2416万吨),减少985万吨,降幅为40.8%。其中,出口至欧盟27国392万吨(2017年同期为139万吨),增长182.0%;出口至中国仅为34万吨(2017年同期为1702万吨),减少1668万吨。除中国之外,其他国家和地区仍无法消耗美国大量的大豆。

镍铝土矿进口大增

镍矿、铝土矿等小宗散货进口量仍保持大幅增长势头。2017年印尼取消原矿出口禁令,出口至中国的镍矿、铝土矿快速恢复,2018年中国镍矿进口大增。海关数据显示,前10月,中国进口镍矿为4014万吨,同比大幅增长36.5%,其中自菲律宾进口同比增长5.0%,占中国镍矿进口总量的65.2%。

铝土矿进口近年来增长较快,前10月,中国铝土矿进口6784万吨,同比增长21.7%。从进口来源来看,前三季度,从几内亚进口同比增长43.9%;从澳大利亚进口同比增长19.9%;从印尼进口的增幅最高,达到1045%。

运力

新船订单同比下降

2018年市场上升幅度有限,新船订单量同比有所减少。前11月,干散货船新船订单为248艘,2736万DWT,较2017年同期的304艘,3141万DWT分别减少56艘、405万DWT,手持订单依然维持在较低水平。截至12月1日,全球干散货船手持订单为8550万DWT,占现有运力规模的10.2%,占比较年中时略有上调,但仍处于2002年以来的最低水平。

2018年,全球干散货船交付量继续呈萎缩态势,巴拿马型和超灵便型船交付量下降幅度较大。据克拉克森统计,前11月全球交付干散货船2639万DWT,同比下降29.5%,其中海岬型船交付1335万DWT,下降9.1%,降幅有所收窄,绝对量远远超过其他船型。

干散货船拆解锐减

2018年,全球干散货船拆解量大幅下降,总拆解量低于500万DWT,为2008年以来的最低水平。分船型来看,巴拿马型船拆解量最少,前11月仅2艘船拆解,自4月之后拆解量为零。除海岬型船外,其他船型拆解量均在100万DWT以内。克拉克森数据显示, 前11月共拆解387万DWT,同比下降72.8%,占现有运力的0.5%,占新船交付量的14.7%,占比下降。海岬型船拆解258万DWT,同比下降57.6%,占全部拆解量的66.7%。

运力保持低速增长

2014年以来,全球干散货运力增幅均在5%以内。2018年交付量和拆解量继续双双下滑,运力继续保持低速增长。截至11月底,全球干散货运力为8.40亿DWT,较年初增长2.8%(2017年增幅为2.9%)。

分船型来看,海岬型船增幅有所抬升;超灵便型船增幅有所下降。海岬型船增幅从2015年的0.4%升至2018年的3%以上;超灵便型船增速从2015年的7.6%降至2018年的2%左右。截至11月底,海岬型船为3.35亿DWT,较年初增长3.3%;巴拿马型船为2.07亿DWT,较年初增长2.5%;超灵便型船为2.01亿DWT,较年初增长2.3%。

运价

市场行情继续回暖

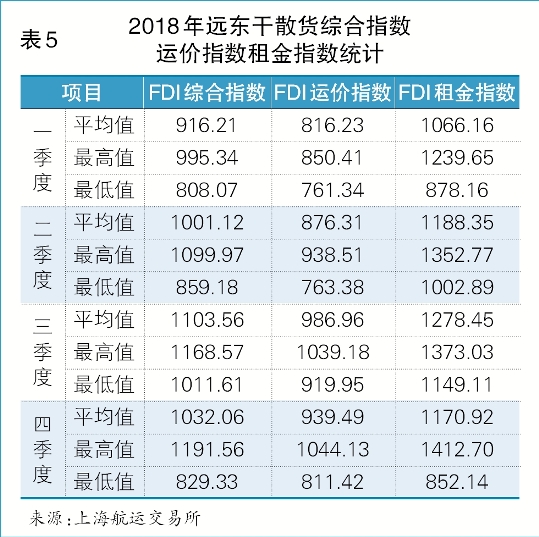

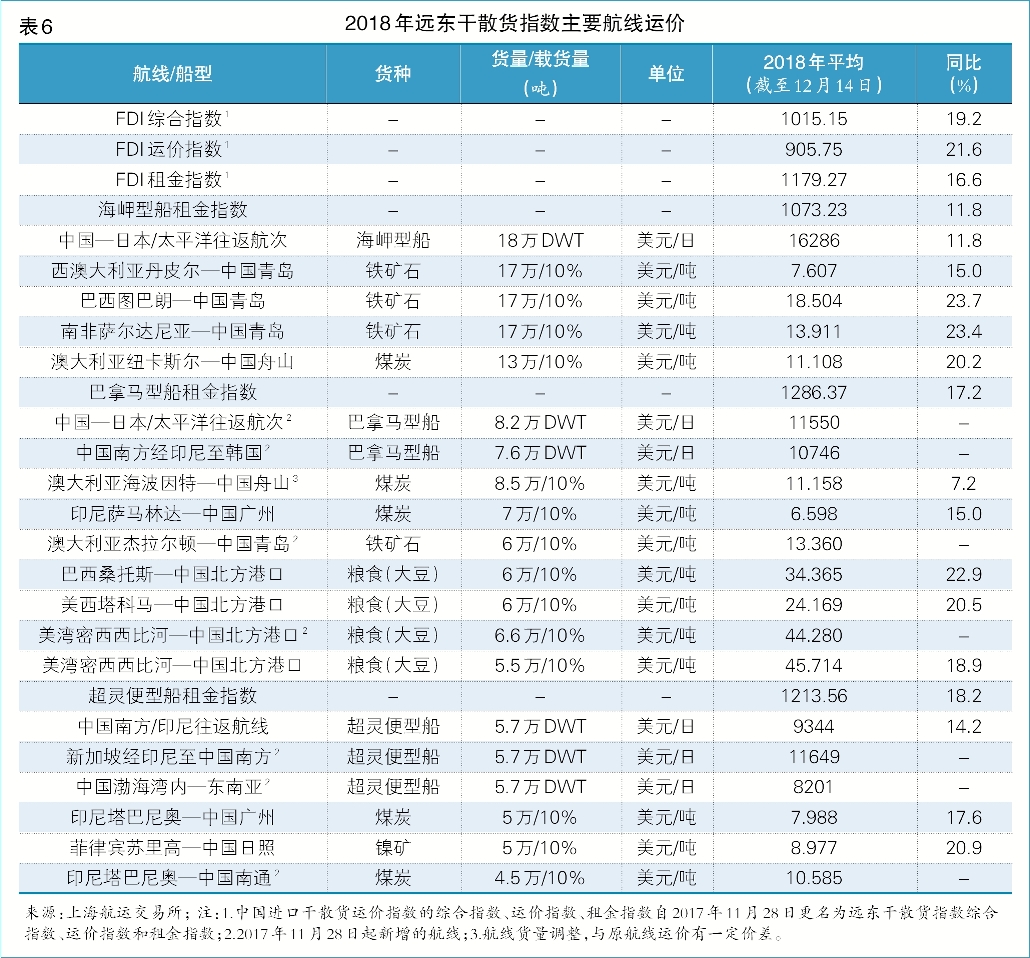

得益于运力的持续低速增长,干散货运输市场平均运价水平继续上升。尽管中美贸易战贯穿于2018年,但中国外贸进出口依然保持增长势头。前10月中国铁矿石、煤炭、大豆、镍矿进口合计12.61亿吨,同比增长2.6%(2017年增幅为7.9%)。在中国、印度等对大宗商品需求的拉动下,2018年远东地区干散货运输市场继续回暖,但涨幅较2017年有所收窄(见表5、表6、图2)。

海岬型船波动剧烈

2018年,在运力加速增长,尤其是大船交付集中,而铁矿石海运量增速放缓,中国限制进口煤,几内亚和巴西罢工、三季度台风频发等因素的影响下,海岬型船市场行情继续向好,但增幅较2017年有所收窄(见表6)。

程租航线:2018年“两大洋”表现略有不同,其中太平洋市场波动相对平缓,且呈现“前低后高”走势;远程矿航线平均运价水平涨幅高于太平洋市场,呈“中间高,两头低”的走势(见图3)。

巴型船市先稳后升

在中印煤炭需求稳步增长、大豆海运量增速明显下降,巴拿马型船运力低速平稳增长、中国沿海运输市场行情低于预期的情况下,前三季度巴拿马型船市场表现平稳,小幅震荡;四季度在南美货盘的支撑下冲高回落,日均租金水平高于2017年(见表6)。

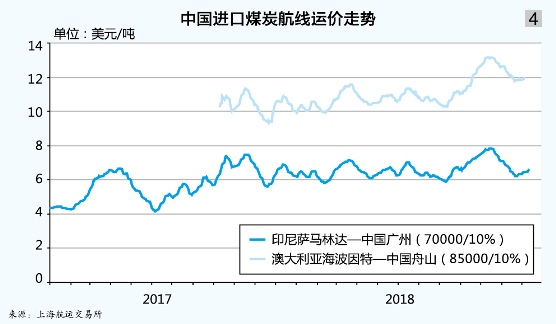

煤炭航线:2017年进口煤炭航线运价波动剧烈,印尼萨马林达到广州航线运价最低接近4美元/吨,最高为四季度的7美元/吨之上。2018年该航线运价表现较为平缓,前三季度基本在6~7美元/吨波动,四季度在6~8美元/吨波动(见图4)。

粮食航线:2018年中国进口大豆航线主要为巴西至中国航线。由于市场对南美预期较高,大量船舶空放至南美,加上4月份受中国进口煤限制政策的影响,太平洋市场船运需求下降,粮食航线运价并未明显呈现往年季节性小高峰的走势,走势相对平稳(见图5)。

超灵便型船呈波动

2017年超灵便型船市场明显呈现出两个小波峰,且波动性较大。2018年仍有小高峰,但不如2017年明显,呈两头低、中间高走势。与2017年略有不同的是,2017年最高值出现在9月25日(12575美元),而2018年出现在3月26日(11889美元),且最高值低于2017年(见图6)。

2019年展望

国际货币基金组织在2018年10月的报告中预计2019年全球经济增速为3.7%,与2018年持平。2019年在中国经济结构性转型、中美贸易战的影响下,全球经济仍面临下行风险。

克拉克森预计,2019年,全球干散货海运贸易量为53.26亿吨,同比增长2.3%,增速与2018年持平。大宗散货的增速相对温和,小宗散货的增速略高于大宗散货。分具体货种来看,煤炭海运量增速下降,铁矿石、谷物尤其是大豆海运量增速有所提升;镍矿和铝土矿等小宗散货海运量仍保持较高增速。如果2019年中美双方关系稳定发展,将有利于全球干散货贸易,尤其是大豆海运贸易量增速可能会提速。

运力方面,2018年交付率为70%~80%(2017年为60%~70%)。如果市场仍继续向好,2019年交付率会保持2018年的水平甚至更高。如果不考虑限硫令影响,按75%的交付率,拆解量为500万DWT,2019年的运力增速为2.8%,与运量增速基本持平。另外,由于市场弱平衡,突发因素的影响可能会造成运价波动更为频繁。

2020年1月1日起施行的IMO限硫令是对2019年运力供给影响最大的不确定性因素。目前市场上普遍认为IMO限硫令不会推迟,且各船型对IMO限硫令的反应有所不同,如果海岬型船船东选择安装脱硫装置,那么入坞安装脱硫装置会造成运力的阶段性偏紧,为运输市场带来有利支撑。巴拿马型和超灵便型船则绝大部分选择使用低硫油,对IMO限硫令采取走一步看一步的做法,下半年IMO限硫令对运力的影响才会逐步显现。同时,下半年随着IMO限硫令的临近,可能会刺激部分老旧船舶拆解。经统计, 25年及以上船龄的干散货船为369艘、1914万DWT。假设有一半的船舶拆解,拆解量为957万DWT,那么2019年干散货船运力增速为2.2%。

2019年,干散货运输市场需求不太乐观,但运力供给低速增长将继续给予市场支撑。如不考虑突发因素,市场总体可能会与2018年差不多,各船型表现不一。

海岬型船承压下行

2019年,海岬型船市场需求不会有太大变化,而随着大船的集中交付,估计上涨空间有限,下行压力增大,市场面临较大挑战。

矿石进口相对稳定

随着中国经济结构性转型不断推进,经济增速放缓,对铁矿石需求触顶。2017年四季度环保限产政策执行以来,钢厂在利润的刺激下,为保证产量,对高品位铁矿石的需求上升。同时,由于2017年上半年全面取缔地条钢,导致废钢价格下降,废钢在高炉钢和电炉钢生产中的比例上升,也在一定程度上削弱了对铁矿石的需求。初步预计,2019年中国铁矿石进口量基本维持2018年的水平。

S11D项目提供支撑

淡水河谷将其2019年铁矿石产量目标上调至4亿吨,较2018年预估值增长2.6%,并预计2019年S11D铁矿项目将产出7000万~8000万吨高品位铁矿石,高于2018年的5500万吨。1500万~2500万吨的增量,相当于每月增加7~12艘18万DWT级船运需求;如果用40万DWT级船运输,相当于每月增加3~5艘船的运输需求。

铝土矿被COA覆盖

近几年来,中国铝土矿进口需求保持较高增速,几内亚是中国铝土矿进口第一大来源国,由于航程远,中国从几内亚进口铝土矿多用大船运输,因此其货量对海岬型船市场也会有一定影响。据悉2018年9月底,中远海运散运与中国铝业签署几内亚铝土矿运输合同。在11月初,市场传出中远海运散运将订造20多艘海岬型船来运输铝土矿,首批船将于2021年交付。未来铝土矿航线将越来越多地被长期运输合同(COA)所覆盖,且由新船来承运,对现有的海岬型船不利。

运力增速有所抬升

预计海岬型船拆解量仍会维持较低水平;且市场行情回暖,交付率上升,若按2018年80%的交付率计算,2019年海岬型船交付量为1500万DWT。拆解量按照200万DWT计算,2019年海岬型船净增量为1300万DWT,运力增速为3.8%,为2015年以来最高增速。

大船交付波及货量

这两年大船集中交付,对于正在复苏的海岬型船市场带来不小挑战。从2018年的新船订单来看,18万~25万DWT级船订单成为市场主流,将在2020年之后交付。

总体来看,2019年,海岬型船运力增幅会高于铁矿石运量增速,市场有下行风险。若2019年国际矿价依旧维持低位窄幅波动,铁矿石贸易量不会出现大幅增长,船运需求降低。另外,IMO限硫令如期实施,欲加装脱硫装置的大船入坞,会造成运力阶段性供应偏紧,对运价形成支撑,而国际油价走势对海岬型船市场也会产生影响。

巴型船市不稳增加

2018年巴拿马型船市场运价较2017年继续上涨,涨幅收窄。总体预计,2019年巴拿马型船市场不确定性增大,总体不太乐观。

进口受限增幅有限

中国煤炭行业经过几年的“去产能”,而后随着优质产能不断释放,煤炭产量由下降进入到正增长阶段。如无突发事件,2019年原煤产量继续保持增长的概率较大,煤炭供给进一步宽松。进口方面来看,2019年限制进口煤政策仍是大概率事件,而根据总量控制的要求,进口量仍会保持一定规模,但增幅可能会收窄。

印煤进口继续增长

在印度粗钢产量增长的拉动下,炼焦煤的需求仍会继续保持增长。动力煤方面,电力需求的增加以及印度煤炭产量低于预期,对动力煤需求也会增长。印度煤炭需求仍会继续支撑2019年巴拿马型船市场。另外,越南、泰国、马来西亚的需求也会为市场带来支撑。

大豆进口受限众多

2019年中国对进口大豆的需求,一要看供给情况,二要看下游需求端,三要看中美贸易战谈判的实际情况。

运力增速略有上升

从巴拿马型船运力来看,2019年预计交付1065万DWT,若按75%的交付率计算,交付799万DWT。假设2019年没有拆解量,2019年巴拿马型船运力增速为3.8%,增速较2018年有所上升。2019年,政策不确定性给巴拿马型船市场带来一定影响。另外,中国沿海运输市场行情也会在一定程度上对巴拿马型船市场形成冲击。

超灵便型船市向好

2019年小宗散货海运量仍旧稳增。在运力增速下降、运量上升的支撑下,超灵便型船市场有望继续回暖。

印尼镍铝出口增加

2018年由于新批部分矿山镍矿出口配额,所以2019年印尼镍矿出口量仍将继续增加。印尼国有矿商Antam预计该企业2019年镍矿和铝土矿出口量为别为500万吨和285万吨,高于2018年的390万吨和85万吨,为超灵便型船市场带来支撑。

中国钢材出口承压

2018年前10月中国钢材出口5841万吨,同比下降9.3%,降幅收窄。如果中国钢材价格持续高位运行,钢材出口量可能会延续下降走势,但相比1亿吨的高位,目前出口量已有大幅缩减,因此未来缩量也有限。

马国铝矿出口难升

据悉马来西亚铝土矿目前仍未获得出口许可,短期内出口量大幅回升的概率较低。

运力交付压力减弱

2019年计划交付604万DWT超灵便型船,交付压力在三大船型中最小。如果按80%的交付率计算,交付483万DWT。如果不考虑拆解量,2019年超灵便型船增速为2.4%;如果考虑拆解量,超灵便型船运力增速应该在2.4%以内,降至近三年来低点,对市场形成支撑。

在三大船型中,超灵便型船运力增速最低,随着镍矿、铝土矿,煤炭等货盘的支撑,超灵便型船走势可能会好于前两大船型。不过由于经济下行压力较大,市场不确定性增加,因此即使回暖,上涨空间也有限。