券商:1月油运、集运运价明显好于去年同期

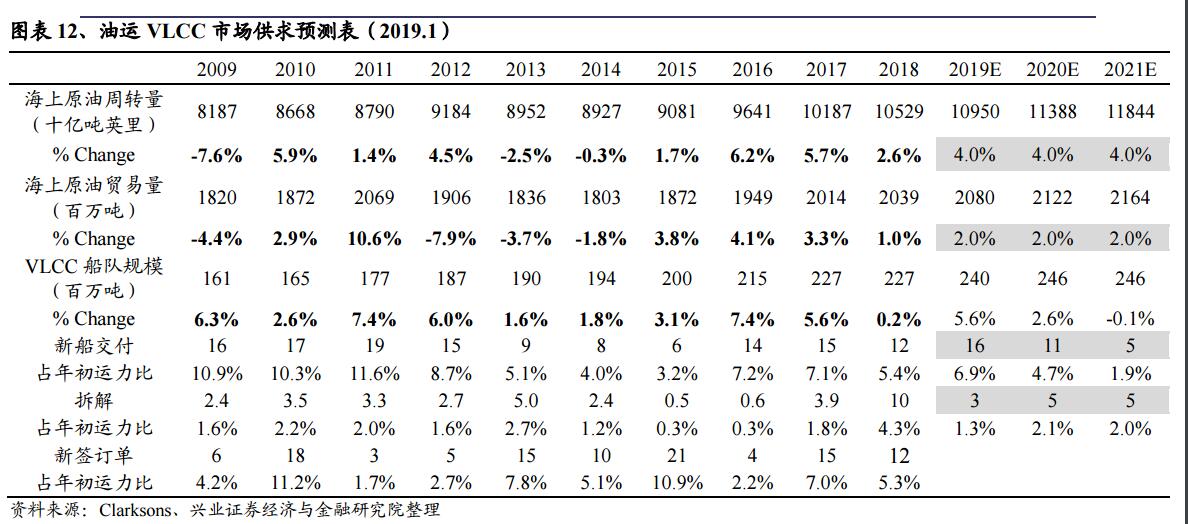

油运市场:1月运价明显好于去年同期。

2019年1月,VLCC-TD3CTCE均值3万美元/天,同比上升189.3%,环比下降40.3%。一般四季度是全年运价最好的时候,进入1月份运价季节性回落,但明显好于去年同期,体现了市场回暖的趋势。2019年1月,VLCC新船交付340万DWT(占年初运力的1.5%),同比上升180.8%;1月未发生VLCC拆解;新签订单308万DWT(占年初运力的1.4%),同比上升144.6%。

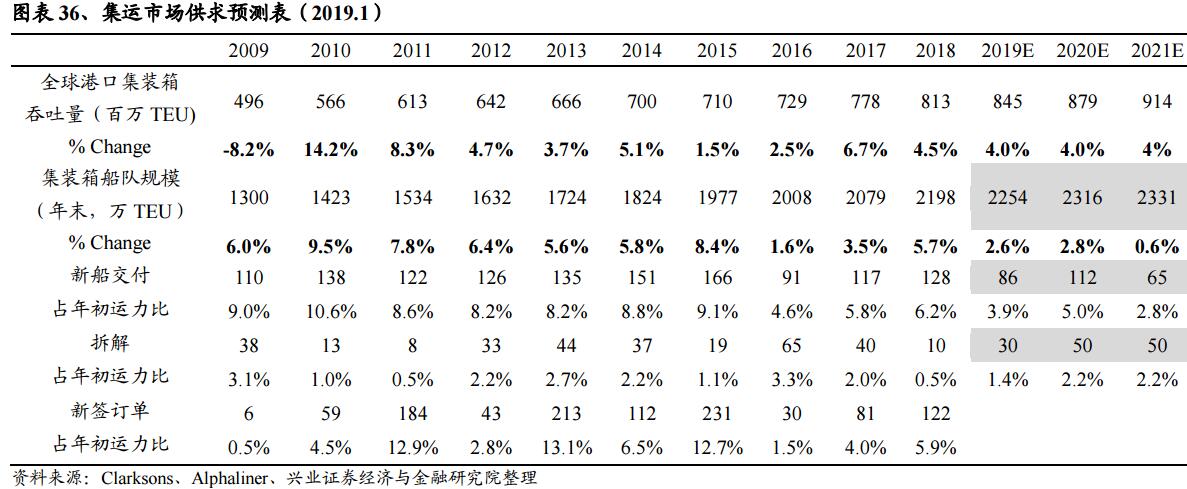

集运市场:1月运价明显好于去年同期。

2019年1月,CCFI指数均值862点,同比上升8.7%,环比上升1.8%。1月集运市场运价明显好于去年同期。2019年1月,集装箱新船交付11.8万TEU(占年初运力的0.5%),同比上升187.6%;拆解1.4万TEU(占年初运力的0.1%),同比下降85.9%;新签订单7.1万TEU(占年初运力的0.3%),同比上升503.9%。

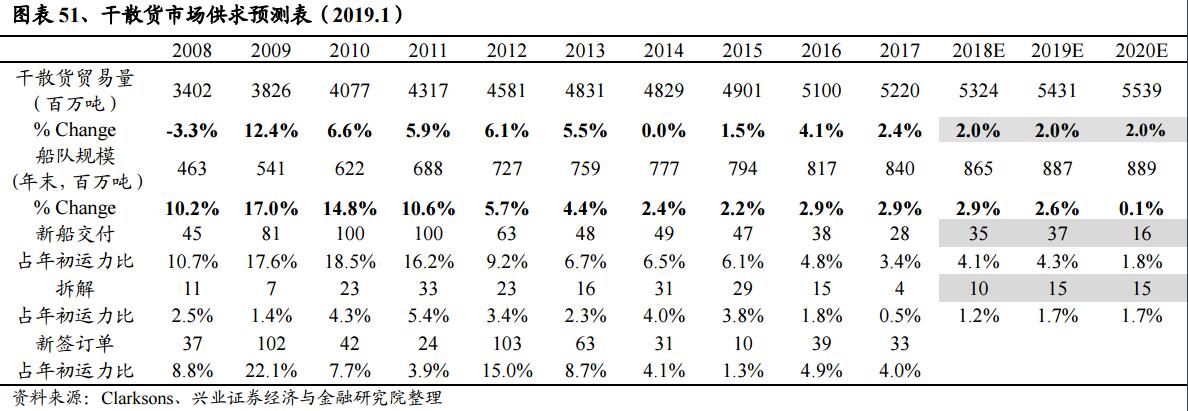

干散货市场:1月运价低于去年同期。

2019年1月,BDI指数均值1063点,同比下降14.4%,环比下降20.4%。1月干散货运价低于去年同期,市场有回落压力。2019年1月,干散货新船交付351万DWT(占年初运力的0.4%),同比下降60.2%;拆解49万DWT(占年初运力的0.1%),同比下降79.3%;新签订单239万DWT,(占年初运力的0.3%),同比下降69.6%。

投资建议:

油运行业,美国原油出口增长有望支撑2019年原油运输需求,2020年初IMO“限硫令”生效,届时有望加速老旧船舶淘汰。2019年受运力集中交付影响,供给端有一定压力,不过限硫令生效可能会减少下半年运力周转,缓解供给压力。油运行业2016年至2018上半年处于下行周期,2018三季度开始出现回暖迹象,认为油运市场已经进入复苏周期,继续看好市场回暖趋势,建议投资者择机布局中远海能(A/H)、招商轮船。

集运行业,2019年世界经济有一定下行压力,同时中美贸易战的影响存在一定不确定性,2019年集运需求增速有一定下行压力;不过2019年集运供给增速也将明显下行。集运行业2017年明显回暖后,2018年小幅回调,若需求增速不出现大幅下滑,2019年有望重新向上,建议投资者积极关注中远海控(A/H)。