合同费率再次下降,航运公司盈利能力或遇重大挫折!

海洋货运基准平台Xeneta报告称,4月份全球集装箱长期合同率平均下降了4.2%。这对于希望提高盈利能力的航运公司来说,是一个重大挫折!

Xeneta追踪逾1.1亿份集装箱合同费率,整理数据所得——亚洲和北欧之间的合同费率下降了4.8%,跨太平洋运输合同减少了3.4%。

此前,在Xeneta公布的XSI公共指数报告中,集装箱班轮公司在前两个月实现了“稳步增长”。

该公司首席执行官Patrik Berglund表示:“这是一个真正的转折点。在这种情况下,4.2%的下跌对系统造成轻微冲击,并且将有许多业内人士重新评估其业务的短期和中期预测。”

“过去两个月,该行业停止了长期利率下降并实现了一些急需的喘息机会,2月份加息2.5%,3月份加息0.5%。

事实上,运营商似乎已经享受了合理的第一季度,中远集团本周公布了1.02亿美元的净利润,并且有迹象表明,赫伯罗特将在本周四报告其第一季度数据也会陷入困难!

过去一个月,集装箱现货价格对亚欧和跨太平洋贸易构成压力,自年初以来分别下跌约30%和20%,由于中期和长期合同利率问题,这将对航运公司之间的谈判有很大影响!

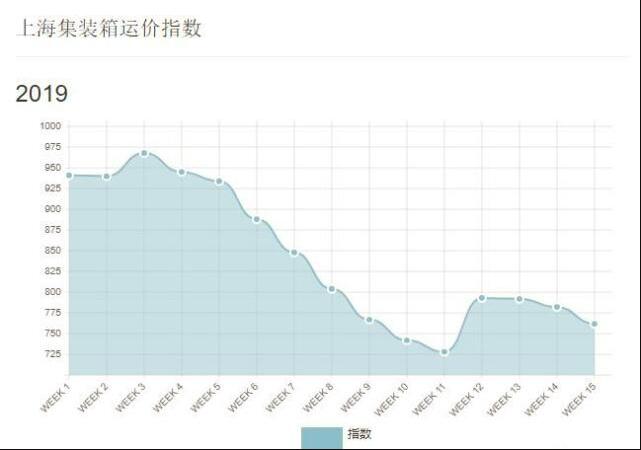

上海集装箱运价指数(SCFI)尚未对此有相关更新,但在对其他现货指数进行调查后发现,目前亚欧市场的运价在每teu 700美元左右,地中海港口的运价可达每teu 725美元。

在其他地方,亚太地区向美国西海岸报告的跨太平洋现货价格“稳定”,每40英尺约1,600美元,对东海岸港口报价为2,700美元。

路线现货价格走软的原因在于2018年最后几周的货物装载量,以避免中国货物进口关税上调。

然而,有迹象表明,航运公司可能在提高新的年度合同费率方面取得了一些成功,从5月1日起生效。

Alphaliner的一份报告称,从亚洲到美国西海岸,跨太平洋航空公司的收益据说达到了“30%左右”,而且由于预计国际海事组织(IMO) 2020年设定的硫排放上限将导致燃油成本上升,它们还通过了浮动的BAF附加费。

全球集装箱货运市场编辑George Griffiths说:“市场上的这些产品何时生效仍有疑问,其中大部分股份将在第四季度开始时出现,但一些BCO已经开始谈判其他开始日期,但大多数将在1月1日到位。

与此同时,马士基宣布将增加6月1日到期的每40英尺600美元的跨太平洋合同费率。它警告说,如果没有得到客户的书面接受,在马士基能够获得您的书面协议之前,以较高的关税税率收取的货物将被收取!