哪些船型最热门?过去10年全球船舶投资超1万亿美元

虽然航运业在过去10年里经历了一段艰难的时期,不过在金融危机之后的2009年至2018年,航运业在新造船和二手船方面的投资依然超过了1万亿美元,传统三大船型——散货船、油船和集装箱船依旧是市场最大的投资目标,而希腊船东和中国船东在投资金额上则排名前二位。

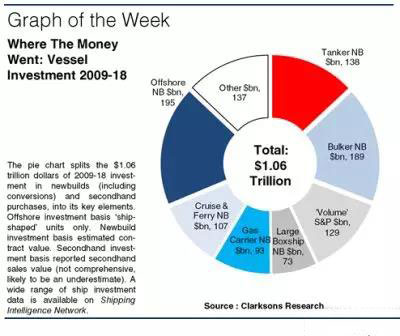

根据克拉克森近期发布的报告,从2009年年初至2018年年底,全球新造船合同价值加上二手船交易价值合计达到了1.06万亿美元(约合人民币6.88万亿元),其中包括8730亿美元的新造船投资和1890亿美元的二手船投资。

毫无疑问,很大一部分投资主要集中在油船和散货船领域。事实上,油船和散货船新造船合同投资总额高达3270亿美元,占比约为31%。其中散货船新造船投资占比约为18%,油船占比约为13%。另外,这两个船型领域二手船投资总计约为1290亿美元,占比约为12%。另外,8000TEU及以上集装箱船新造船投资总计730亿美元,占比约7%。上述传统商船领域的投资总计约占过去10年投资总和的一半左右。

另一方面,来自“利基市场”的投资也占据了非常可观的份额,包括高价值资产。液化气船新造船投资总额约为930亿美元,占比约为9%。客船和邮轮领域的新造船投资总计约为1070亿美元,占比10%。同时,尽管2014年油价暴跌以来海工市场缺乏新投资,但2009年至2018年间“船形”海工装备新造船(包括改装)总投资依然高达1950亿美元,占比18%,这一比例甚至超过了散货船。除此之外,还有6%的投资来自于散货船和油船之外的二手船市场,总计约为600亿美元。

按国家分类,希腊船东在过去10年来总计在新造船和二手船领域投资1360亿美元,位居世界第一,占比约为13%,包括新造船投资的9%和二手船收购的4%。紧随其后的是中国船东,总投资额约为1270亿美元,占比约为12%;同样占比约12%的美国船东总投资额约为1260%,包括金额庞大的邮轮和海工船投资。值得一提的是,与希腊船东相比,中国和美国船东的投资都更加集中于新造船。日本船东投资额排名第4,占比约为9%。