近期成品油市场行情概况

来源:海事服务网

2019-10-28

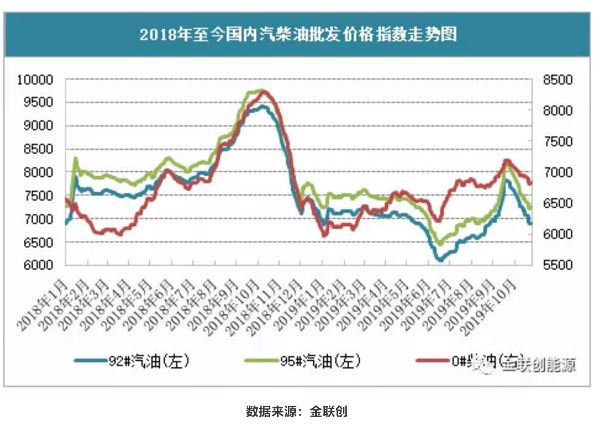

自9月下旬至今,我国成品油批发行情似乎脱离了“金九银十”的传统运行轨迹,反而始终处于下行通道。截止10月25日国内92#汽油批发均价指数为6902,较9月末下跌776,跌幅为10.11%;0#柴油批发均价指数为6837,较9月末下跌282。跌幅为3.96%。具体分析如下,近段时间原油呈现先抑后扬走势,零售价调价窗口月内一次搁浅,一次下调,消息面整体正向偏空。再者地炼方面出货不畅,汽柴报价不断下探,主营外采价格连跌,加上受“国庆”长假影响,本月销售周期相对较短,主营出货压力普遍较大,故主营汽柴行情持续疲软。

因国内成品油批发价格大幅回落,而国内零售价仅兑现一次下调,下调幅度为150元/吨。其跌幅远不及批发价格,故而自9月18日国内汽柴油批零价差在刷新年内最低值后触底反弹,尤其汽油利润空间明显回升。截止10月25日,汽油批零价差达1842元/吨,较年内低值涨860元/吨之多;柴油批零价差为472元/吨,较年内低值涨286元/吨。

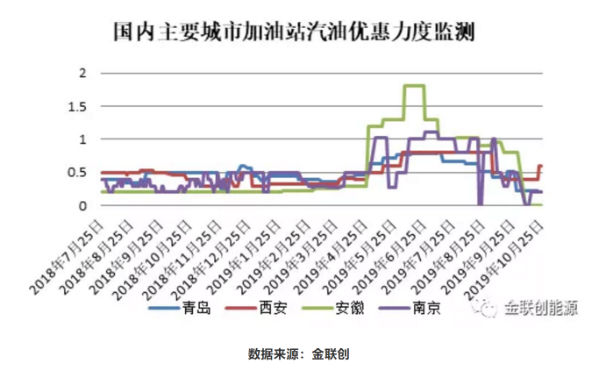

虽然国内汽柴油零售利润有所回升,但据金联创数据监测,持续了数月之久的价格战或暂时告一段落。目前国内各地区加油站优惠力度多已恢复正常低位水平,甚至部分地区主营单位全面取消优惠。究其原因,前期国内零售利润不断萎缩,而国内成品油需求难有提振,且随着零售市场愈加多样化发展,各主营单位为保障市场份额,多地相继推出较大优惠力度。显然,持续的大幅让利并不是长久之计,零售市场利润急剧缩减。随着各主营单位销售陆续赶上甚至赶超进度,故主营多转为保利政策。

后期而言,国际原油或将维持低位波动,不过本轮零售价仍存上调预期,消息面短期内尚指向偏好,但整体或将缺乏有力支撑。后期随着气温下降汽柴油终端需求或将持续向弱。国内汽柴油批发行情或难有明显突破。至于加油站利润而言,随着主营年度任务陆续完成,年内或将保利优先,加油站优惠力度短期内或维持低位波动。

来源:金联创能源 王珊

虽然国内汽柴油零售利润有所回升,但据金联创数据监测,持续了数月之久的价格战或暂时告一段落。目前国内各地区加油站优惠力度多已恢复正常低位水平,甚至部分地区主营单位全面取消优惠。究其原因,前期国内零售利润不断萎缩,而国内成品油需求难有提振,且随着零售市场愈加多样化发展,各主营单位为保障市场份额,多地相继推出较大优惠力度。显然,持续的大幅让利并不是长久之计,零售市场利润急剧缩减。随着各主营单位销售陆续赶上甚至赶超进度,故主营多转为保利政策。

来源:金联创能源 王珊