前三季度沿海干散货海运市场运行简析

运价振荡回落,后市适当谨慎

-前三季度沿海干散货海运市场运行简析-

一、进入周期调整,运价降至二年低位

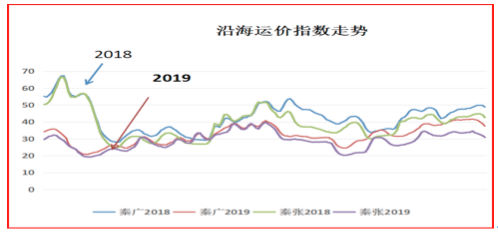

前三季度,我国宏观经济逐季放缓,沿海运输最大的货种-煤炭需求难以释放,特别是第三季度旺季不旺,沿海干散货市场延续去年底的调整态势,但调整幅度相对温和。一季度,受春节长假需求不足及外围低迷因素影响,运价一度跌至二年同期低位,进入第二季度,市场逐渐回暖,特别在非煤需求拉动下,6月初进入阶段性高点,但随后回调,直至7月中旬,随着夏季用电高峰出现,特别是得益于远洋市场转旺,沿海运价反弹,并一直保持至第三季度未,但其反弹的力度明显低于往年。据上海航交所发布的沿海煤炭运价指数显示。前三季度,沿海煤炭运价指数日均710点,较去年同期下降21%,这是近两年来首次负增长。其中主流航线-秦皇岛/张家港、秦皇岛/广州煤炭运价分别为32元/吨,29元/吨,较去年同期分别下降25%,26%,下降幅度比较明显。沿海运输市场经过长达两年的景气期,今年开始步入了周期性调整。

二、需求结构性不足,沿海运力相继出洋

与以往不同的是,今年沿海运输市场出现了不少新的变化与特点。传统的煤炭需求有所下滑,但伴随全国基建项目拉动,建材矿砂类货物大幅增加;在沿海市场不振之际,海外市场却突然转旺,有利过剩运力出洋;前三季度沿海干散货运输市场主要特点如下:

1、今年沿海市场上的最大亮点是,下半年远洋市场突然转好,令沿海市场出现了转机。特别是近几个月,巴西矿难产能快速恢复,中国进口铁矿石猛增;印尼决定自2020年开始停止镍矿出口,令供需双方加快出货,争上“未班车”;特别是随着离国际海事组织宣布2020年限硫令的日子临近,越来越多安装脱硫装置的船舶涌入船厂。著名海运咨询公司-克拉克森年初预判此类船舶约占总船队的0.5%,而实际占比已猛增至1%,数量翻番。船舶改装需停用30-45天,由于消耗了大量运力,导致远洋运价猛涨,BDI指数9月最高达到2442点,创2010年6月以来新高。克拉克森也对今年的租金预期从年初的“悲观”改升为“较去年增长1.5%”。据中远海散货公司初步测算,当下同类船平均租金远洋较国内高出20-30%。远洋的高额收益,吸引了大量的内外贸兼营船前往,其中也包括大量新近的二手进口船,总之能出去的基本都出去了,大大减少了沿海市场压力,即使在9月份的传统淡季,市场运价仍旧坚挺,没有明显下跌,远洋市场强劲表现对沿海的影响功不可没。

2、需求结构性分化是今年沿海运输的另一特点。受益于政策的逆周期调控,国家通过对基建设施投资不断加码,来缓和经济下滑速度,促进了砂石为主的矿建材料需求旺盛。据交通部数据显示,前八个月,全国沿海港口矿物性建筑材料吞吐量为5.3亿吨,是沿海港口第二大货种,但增速高达39.8%,为所有货物中增长最快的货种。而位于第一的煤炭尽管货量高达11亿吨,但增速仅0.9%,几乎没有增长。这在北方煤炭下水数据中也得到印证,前九个月,沿海煤炭发运量增速仅为1%,而在夏季七、八、九月的三个旺季月却连续负增长。其主要原因是经济下滑,煤炭需求下降所致。前八个月,沿海主要火力发电省份出现了不同程度的负增长,其中上海-8.8%;江苏-1.1%;浙江-10%;福建-1.6%;广东-5.9%,直接拉低了煤炭需求。再加上前九个月进口煤炭2.51亿吨,同比增长9.5%,全年将首次突破3亿吨。在需求放缓,进口增长的双重压力下,沿海煤炭萎缩也在情理之中。

3、运力得到有效控制,但消化高位运力仍须时间。

据交通部数据显示:截至2019年6月30日,沿海干散货船共计1843艘、6362万载重吨,较2018年底增加11艘、115万载重吨,增幅为1.83%。在政策限制下,过快增长的势头得到遏制,但前两年积累下来的高位运力仍须逐年消化。

三、波动,调整为主基调, 后市维持谨慎。

为了缓解经济下行压力,年初国家在货币政策、财经政策进行了逆周期调控,推出众多激励实体经济的政策和措施,但从10月份的综合经济数据来看,其效果并不理想,我们仍须保持耐心。10月份,经济的先导数据-制造业采购经理指数(PMI)为49.8%,尽管较上月回升0.3个百分点,但仍在荣枯线以下,处于收缩状态;经济效益指标-工业增加值为4.4%,为近些年最低水平。经济基本面尚未改善之前,大宗商品需求难有大的提振,煤价处于今年来最低水平,再加上浩吉铁路(蒙华)已试运行,将分流一定货量,据上市公司—陕西煤业预计,今年通过浩吉铁路运输的煤大约80万吨/月。而远洋市场,接下来能否继续大幅吸引沿海运力,存在较大的不确定性。首先,印尼停止出口镍矿的政策一旦明年1月1日正式实施,中国每年从印尼进口2000万吨左右的镍矿将消失,然后从哪里替补?能替补多少?都是未知数;其次,IMO的限硫令已进入倒计时,但到底是装脱硫装置还是使用低硫油,船东们至今尚未明确的答案。其主要原因取决于低硫油的供应与成本,据专家预测,这一切或许在明年一季度会有确定的答案,并同时也影响沿海市场的走势。

综观上述分析,短期得益于远洋因素利好,沿海运价有望维持支撑,但在国内需求没有明显改善之前,一旦影响远洋利好的短期因素消退,沿海市场将出现较大波动,须保持适当的谨慎。

海运圈聚焦专栏作者:陈弋