解读2019年地方炼厂原油进口情况

来源:海事服务网

2019-11-13

据海关及金联创船期监测数据显示,2019年1-9月,41家具有进口原油配额的传统地方炼厂(不含中化工旗下地炼)共进口原油7518万吨。另外,中国化工旗下地炼共进口原油939万吨,以恒力石化及浙江石化为代表的新型民营炼化一体化炼厂共进口原油1101万吨。故除主营炼厂外,其他炼化主体共进口原油高达9558万吨,占比近全国原油进口量的四分之一。

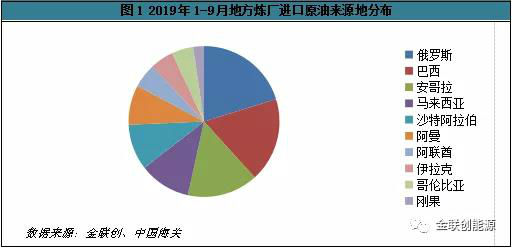

从进口来源地来看,因民营大炼化正式入场,叠加中东地缘局势及中美贸易战等诸多因素影响,地炼进口来源地较去年仍有变化。当然,其中俄罗斯、巴西、安哥拉仍牢牢占据地炼进口前三大来源地。但来自中东的沙特、阿曼、阿联酋、伊拉克以及马来西亚等地原油进口亦较去年显著增长。

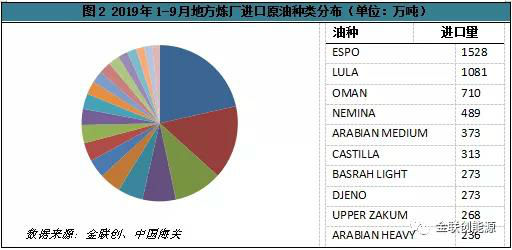

从进口原油品种来看,据金联创船期及海关数据显示,2019年前三季度地方炼厂进口原油品种高达110种以上,且全年进口量在10万吨以上的原油就有90种。

另外,上图仅展示地炼进口前二十大油种,而这二十种原油进口量已占总量的75%,前十大进口原油品种进口量占总量的50%以上。故尽管地炼进口原油品种多样,但受装置适宜性、原油品质及产量以及性价比的共同影响,地炼原油进口品种仍相对集中。

具体来看,其中来自俄罗斯的ESPO原油继续以超过1500万吨的总量拔得头筹,占到总进口量的16%以上。来自巴西的Lula原油屈居第二位,进口量达1081万吨,继续与ESPO原油一道成为全年进口量过千万吨的原油品种。位列第三大进口油种的为来自中东的Oman原油,全年进口量在710吨。来自马来西亚的Nemina原油位列地炼第四大进口油种,且今年以来来自马来西亚的各种混调原油受到地方炼厂青睐,除Nemina外,马混、冷混等亦较常见。沙中及沙重原油则受恒力及浙石化进口放量支撑,亦入围前十大进口原油之列。

另外需要注意的是,因美对委内瑞拉制裁加重以及8月份后中石油全面停止进口委内瑞拉原油影响,今年地炼消耗进口配额自主进口的马瑞原油(含Singma原油)进口量大涨至177万吨。

当然,受年底消耗配额以及商务部补发第三批原油非国营贸易进口允许量影响,四季度地炼进口步伐加快。根据金联创船期监测数据显示,2019年10月仅山东及天津渤海湾港口,地炼及贸易商进口原油到货量已飙升至接近1200万吨历史高位。且据金联创从港口了解,11月地炼整体货源亦维持高位。故尽管受地缘局势及运费飙升影响,四季度阶段内原油进口将在数量及品种上呈现一定变化,但整体四季度进口量远超去年同期已成定局。

另外,除可替代原油外,四季度山东地炼再度进口稀释沥青,故在部分重质高硫原油出现不稳定供应后,稀释沥青再度以替代原料之名受到炼厂关注。

来源:金联创能源

从进口原油品种来看,据金联创船期及海关数据显示,2019年前三季度地方炼厂进口原油品种高达110种以上,且全年进口量在10万吨以上的原油就有90种。

具体来看,其中来自俄罗斯的ESPO原油继续以超过1500万吨的总量拔得头筹,占到总进口量的16%以上。来自巴西的Lula原油屈居第二位,进口量达1081万吨,继续与ESPO原油一道成为全年进口量过千万吨的原油品种。位列第三大进口油种的为来自中东的Oman原油,全年进口量在710吨。来自马来西亚的Nemina原油位列地炼第四大进口油种,且今年以来来自马来西亚的各种混调原油受到地方炼厂青睐,除Nemina外,马混、冷混等亦较常见。沙中及沙重原油则受恒力及浙石化进口放量支撑,亦入围前十大进口原油之列。

另外需要注意的是,因美对委内瑞拉制裁加重以及8月份后中石油全面停止进口委内瑞拉原油影响,今年地炼消耗进口配额自主进口的马瑞原油(含Singma原油)进口量大涨至177万吨。

当然,受年底消耗配额以及商务部补发第三批原油非国营贸易进口允许量影响,四季度地炼进口步伐加快。根据金联创船期监测数据显示,2019年10月仅山东及天津渤海湾港口,地炼及贸易商进口原油到货量已飙升至接近1200万吨历史高位。且据金联创从港口了解,11月地炼整体货源亦维持高位。故尽管受地缘局势及运费飙升影响,四季度阶段内原油进口将在数量及品种上呈现一定变化,但整体四季度进口量远超去年同期已成定局。

另外,除可替代原油外,四季度山东地炼再度进口稀释沥青,故在部分重质高硫原油出现不稳定供应后,稀释沥青再度以替代原料之名受到炼厂关注。

来源:金联创能源