近期地炼汽油套利情况优于柴油 后期套利空间仍有望加深

来源:海事服务网

2019-11-21

11月份以来国际原油基本呈现区间震荡走势,均价较上月有所提升。其中中美贸易局势及opec主要产油国是否扩大减产是近期影响国际原油波动的主要因素。整体来看,中美贸易谈判局势向好,再加上美国石油活跃钻井数连续减少,以及中国原油进口数量增加等因素支撑原油上行;与此同时,EIA报价显示美国原油库存与产量持续增加,加上俄罗斯产量高于减产目标并表示不支持扩大减产令原油多头信心受挫。

受消息面及市场基本面等因素影响,我国成品油行情维持弱势盘整为主,但相较而言,呈现"柴强汽弱"格局。截止11月20日,我国主营柴油批发均价为6780元/吨,较上月末(10月31日)跌7元/吨;汽油批发均价为6743元/吨,较上月末跌110元/吨。本月国内汽柴油价格再度倒挂。

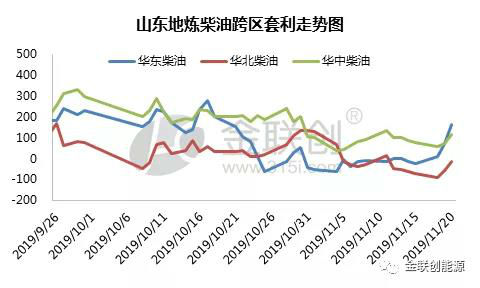

近期主营及地炼柴油走势相对平稳,地炼跨区套利波动有限,但较上月稍有回落。下面就全国主要城市柴油套利情况分析如下:

因年内各炼厂为缓解柴油供应过剩问题,逐渐调低柴油产出比例。故柴油产量明显下滑,与此同时,柴油出口量持续攀升。加上今年建国70周年,国内柴油终端需求稳好。故而国内柴油基本面向好,在缺乏消息面有效支撑的情况下,柴油价格相对抗跌。不过主营销售压力较大,为保证市场份额,柴油价格基本贴近地炼。故而,地炼柴油跨区套利难度较大,尤其华北地区受地理因素影响,地炼套利窗口基本处于关闭状态。不过近日因原油连跌,地炼价格持续下滑,而主营基本维持稳价政策,故而跨区套利均有反弹。截止11月20日,地炼至各地区套利情况分别是:至华东(南京)164元/吨,至华北(郑州)-21元/吨,至华中(合肥)114元/吨。

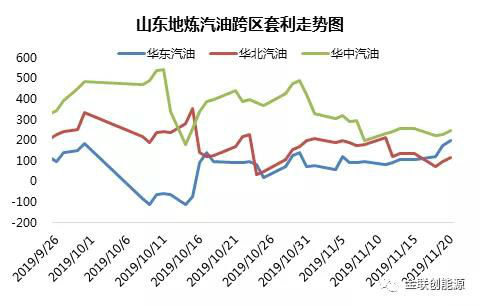

国内汽油价格多有下探,地炼至各地区套利走势趋于平缓,但套利空间优于柴油。下面就全国主要城市汽油套利情况分析如下:

目前我国汽油供需矛盾依然尖锐,近期汽油行情延续弱势运行。因主营汽油外采成本持低,而挂牌价格一直处于相对高位,故区内市场多受地炼资源冲击明显。后期主营价格跌幅虽大于地炼,但幅度有限。地炼至各地区跨区套利窗口全面开启。截止11月20日,地炼至各地区套利情况分别是:至华东(南京)197元/吨,至华北(郑州)117元/吨,至华中(合肥)248元/吨。

后市而言,因中美贸易局势及是否扩大减产尚未定局,原油将维持区间震荡走势,本轮零售价调整方向亦不明朗,消息面对市场指引十分有限。受天气因素影响国内柴油需求呈现回落预期,汽油需求亦无利好提振。预计国内汽柴油价格走势或将延续疲态。而地炼因其较高的开工率,资源产出仍十分充裕,为保持合理库存,地炼出货心态积极,或愈加注重其价格优势。而临近年末,随着年度任务陆续完成,主营将愈加倾向保利政策。故预计后期地炼跨区套利空间或仍有拉宽趋势。

来源: 金联创能源 王珊

受消息面及市场基本面等因素影响,我国成品油行情维持弱势盘整为主,但相较而言,呈现"柴强汽弱"格局。截止11月20日,我国主营柴油批发均价为6780元/吨,较上月末(10月31日)跌7元/吨;汽油批发均价为6743元/吨,较上月末跌110元/吨。本月国内汽柴油价格再度倒挂。

近期主营及地炼柴油走势相对平稳,地炼跨区套利波动有限,但较上月稍有回落。下面就全国主要城市柴油套利情况分析如下:

国内汽油价格多有下探,地炼至各地区套利走势趋于平缓,但套利空间优于柴油。下面就全国主要城市汽油套利情况分析如下:

后市而言,因中美贸易局势及是否扩大减产尚未定局,原油将维持区间震荡走势,本轮零售价调整方向亦不明朗,消息面对市场指引十分有限。受天气因素影响国内柴油需求呈现回落预期,汽油需求亦无利好提振。预计国内汽柴油价格走势或将延续疲态。而地炼因其较高的开工率,资源产出仍十分充裕,为保持合理库存,地炼出货心态积极,或愈加注重其价格优势。而临近年末,随着年度任务陆续完成,主营将愈加倾向保利政策。故预计后期地炼跨区套利空间或仍有拉宽趋势。

来源: 金联创能源 王珊