2020年油运市场将会如何走向

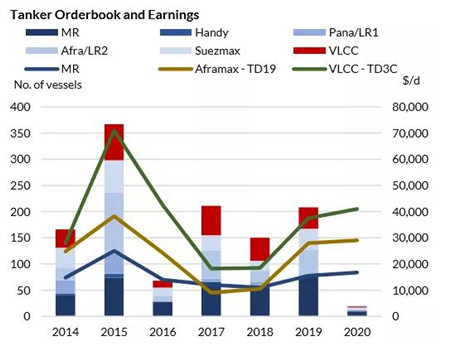

2019年,油轮市场是相对积极的一年。与2018年相比,油轮行业收益有所增长,VLCC平均收益由18,500美元/天上升至37,500美元/天,阿芙拉型船平均收益由10,500美元/天增加至28,000美元/天。

不过,船东仍然对未来感到担忧,可获取的融资非常有限,这在一定程度上抑制船东的造船需求。据Gibson的统计数据,2019年,油轮新造船订单超过200艘,同比增长39%,但远远落后于2015年的360艘。船东订造MR型船、阿芙拉型/LR2型船、苏伊士型船的需求有所增加,不过VLCC订单量与2018年相当,为41艘。

新造船订单不断涌入韩国。韩国船厂承接了56%的油轮订单。中国船厂接获62艘。日本也有18艘订单,尽管远低于历史水平。除此之外,俄罗斯和越南是三大造船国之外有斩获油轮订单的国家。在新造船价格方面,VLCC价格增加400万美元至9200万美元,苏伊士型船增长300万美元至6200万美元。

韩国长锦商船(Sinokor)所造油轮数量最多,包括10艘阿芙拉型船、4艘MR型油轮和4艘VLCC。其中,阿芙拉型船由三星重工建造,采用LNG动力,预计将于2021年交付,出租给壳牌(Shell)。VLCC由大宇造船建造,而MR型船由现代尾浦船厂承建。

尽管市场环境不断变化,但在2019年的大多数时间里,市场积极情绪依然存在。应对压载水公约和2020年限硫令,是船东不得不考虑的问题。那么2020年,市场将会如何走向呢?

1月中旬,中美签署第一阶段经贸协议,未来两年内中国将增加对美能源产品进口524亿美元。液化天然气、液化石油气、原油、成品油涵盖其中。这将重新开启两国之间的油运贸易,从而将利好于油轮行业。此外,碳减排法规存在不确定性,或将抑制新造船订单。2019年新船订单量走低,为全球船队运力控制提供了支撑。如果这一情况持续下去,将为油轮收益创造更为有利的基本面。

不过,油轮市场仍存在一些影响走向的因素。比如,新型冠状病毒肺炎疫情是否会对油轮行业产生影响。美国解除对大连油运的制裁后,大连油运旗下船只重回市场,将对油轮市场的未来收益造成不利影响。