2019/2020年中国液货危险品水运形势报告

2019年回顾

受中美贸易摩擦、英国“脱欧”等诸多不确定因素影响,2019年国际贸易和投资低于预期,主要发达经济体和部分新兴经济体的经济活动弱于市场预期。恒大研究院报告认为当前中国经济下行压力加大,短期增速再下台阶。短期主要矛盾:总需求不足,需加强逆周期调节,财政、货币、汇率等政策协同发力,财政优于货币,货币优于汇率政策;长期矛盾:供给侧改革不到位、全要素生产率有待提高,需深化改革开放。

尽管经济增速放缓,化工产品市场需求略有下降,但中国仍是世界较大的化工产品消费国和生产国。根据全球化工巨头巴斯夫估算,目前中国化工产业生产总额占全球总额的40%,到2030年或将达到49%,未来世界化工产业的半壁江山将在中国;沛君航讯报告认为,经过20多年发展,中国化工业已积累相当实力,尤其是近几年技术提升速度较快,各子行业不断有世界级装置投产,无论是规模还是先进性都居于全球前列。随着盈利逐步改善,未来技术升级速度还会更快;同期,欧美企业普遍削减资本开支,装置不断老化,新产品研发趋于停滞,相对于中国的优势大幅削弱。目前中国化工产业已到了可以与欧美全面竞争的临界点,未来10年将会有一批龙头企业实现对海外化工列强的追赶和超越,中国也有望崛起为世界级化工强国。

国家统计局数据显示,2019年前10月,中国规模以上工业企业实现利润总额50151.0亿元,同比下降2.9%,其中化学原料和化学制品制造业下降25.3%。进出口方面,前10月,中国货物贸易进出口总值25.63万亿元,同比增长2.4%。其中,出口13.99万亿元,增长4.9%;进口11.64万亿元,增长0.4%。贸易顺差2.35万亿元,同比增长42.3%,其中化工品进出口格局保持基本稳定。

在需求低迷等因素拖累下,中国化工市场延续探底态势。截至2019年11月底,中国化工产品价格指数跌至4037点,跌幅为1.2%。在监测的160个重要化工产品价格中,上涨42个,占比26.3%,涨幅前三位分别为丙酮、异丙醇和天然橡胶;下跌68个,占比42.5%,跌幅前三位分别为环氧氯丙烷、苯胺和甲基丙烯酸甲酯;持平的占比31.2%。从涨幅榜看,丙酮市场大幅冲高,价格涨至2019年最高的5850元/吨,市场供应非常紧张,港口库存处于低位,价格大幅升高。

1、液化品

水运增长显著

虽然上游市场出现短期波动,中国液体化工品总体水运需求仍保持增长,特别是浙石化项目新增的下水量。上海航运交易所估算2019年中国液体化学品水运量3200万吨,同比增长约19.4%。

沿海运输产品结构来看,对二甲苯、甲醇、烧碱、乙二醇、纯苯、冰醋酸和苯乙烯等大宗化工产品仍是水运需求的主力,市场仍维持华北—华东、华北—华南、华东—华南航线为主的运输格局。

2019年一些化工业安全事故对化工市场产生间接影响,江苏发生“3.21”特大爆炸事故后,4月初,江苏省发布《江苏省化工行业整治提升方案(征求意见稿)》。根据该意见稿,从园区区域、行业层次、用地面积、规划许可、安全监管等方面对全省50个化工园区开展全评价,根据评价结果,压减至20个左右。至2020年,全省化工行业企业数量将减少至2000家,2022年化工企业数量降至1000家,这样大规模的化工行业整治行动必然首先对小规模分散行业企业进行集中排查。江苏省的整治方案是全国范围内加强化工业监管的一个缩影,预期小规模产能将最终退出市场,化工业原有相对分散的细分行业集中度有望大幅提升,受此影响未来化工水运需求中单票货量或将增加。

运力总体稳定

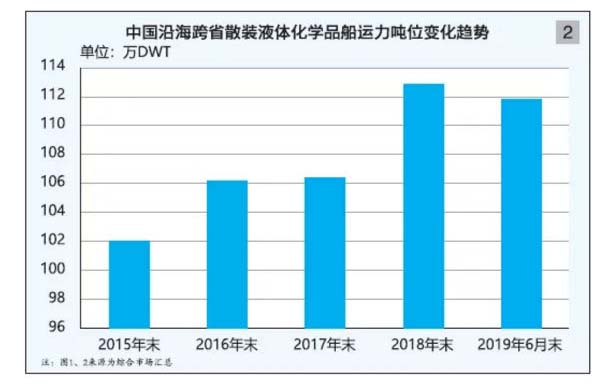

在交通运输部宏观调控下,内贸化学品运力规模得到有效控制,整体而言,市场需求基本稳定,船舶运力供给均衡,运价保持平稳。沿海跨省运输化学品船总运力经过几年持续增长后在2019年小幅下降,总体稳定(见图1、2)。

截至2019年6月底,沿海省际运输化学品船(含油品、化学品两用船,下同)共计284艘、111.95万DWT,较2018年年底减少4艘、0.95万DWT,载重吨降幅0.84%。上半年新增运力3艘、1.36万DWT;无强制报废船舶; 7艘、2.20万DWT化学品船提前退出沿海省际水路运输市场(部分船舶经检验后变更载重吨,总计核减0.11万DWT)。

沿海省际运输化学品船平均船龄10.4年,其中老旧船舶(船龄12年以上)和特检船(船龄26年以上)分别有122艘、2艘,占总艘数的42.96%和0.70%。

运价基本稳定

2019年,化工品运输市场运价整体稳定。一方面,得益于近几年运力调控措施的实施,实际投放运力得到有效控制;另一方面,总体运输总量稳中有升,市场运价整体同比持平。

2、液化天然气

需求稳步上升

2019年,在国家对于清洁能源需求进一步提升下,天然气需求同比提高。前10月,生产天然气1423亿立方米,同比增长10.3%,增速较2018年同期增加3.9个百分点;进口天然气1068亿立方米,同比增长8.2%,增速较2018年同期大幅减少28.5个百分点;表观消费量为2463亿立方米,同比增长9.5%,增速较2018年同期减少11.1个百分点。前10月,天然气生产、进口及消费量同比均保持稳定增长,但消费量增速出现明显下滑(见表1)。

进口增速明显下滑

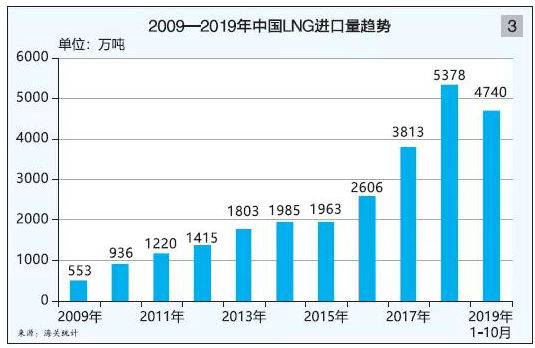

在“十三五”规划要求下,国家已在2019年提前达到2020年的二氧化碳减排目标,其中天然气等清洁能源替代煤炭等不可再生能源的进程推进起到非常重要的作用,而LNG进口量的继续提升也印证了这一点。海关数据显示,2019年前10月,中国LNG进口量约为4740万吨,同比增长14.0%,但增速较2018年同期下滑28.9%(见图3)。从进口量居前的五大省市来看,广东省增长9.4%,占全国进口总量的20.1%,份额减少0.8个百分点;天津市大幅增长81.4%,占全国进口总量的16.7%,份额增加6.2个百分点;江苏省下降7.2%,占全国进口总量的11.2%,份额减少2.6个百分点;山东省增长27.7%,占全国进口总量的10.6%,份额增加1.1个百分点;浙江省增加8.5个百分点,占全国进口总量的10.4%,份额减少0.5个百分点。

运力规模下滑

2019年,全球LNG运力规模进一步提升,增速较2018年同期略有下滑。年底,全球LNG船舶数量为591艘、4790万DWT,同比增加41艘、390万DWT,运力规模同比增长8.9%,增速较2018年同期减少1.6个百分点。手持订单数量从2018年同期的120艘升至135艘,手持订单合计载重吨从2018年同期的956.4万吨升至1008.1万吨。2019年,船东新造船订单同比有所减少,但新船订单数量仍处于近几年高位。

进口来源稳定

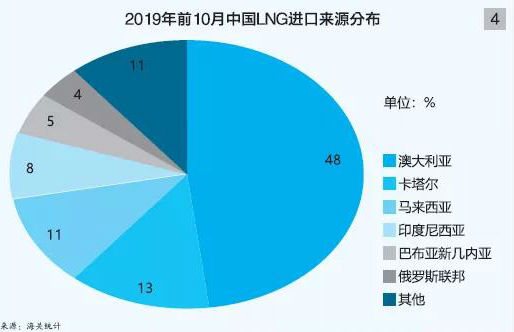

2019年前10月,中国LNG进口来源地共25个国家,其中前五大来源地分别为澳大利亚、卡塔尔、马来西亚、印尼和巴布亚新几内亚,合计占中国进口总份额比例为84.7%。前10月,中国从澳大利亚进口LNG同比大幅增长24.0%,占中国进口总份额比例为48.1%,较2018年同期增加3.9个百分点,继续居中国LNG第一大进口来源国;从卡塔尔进口LNG同比下降20.4%,占中国进口总份额比例为12.7%,较2018年同期减少5.5个百分点;从马来西亚进口LNG同比上升21.3%,占中国进口总份额比例为11.4%,较2018年同期增加0.7个百分点;从印尼进口LNG同比下降1.7%,占中国进口总份额比例为7.5%,较2018年同期减少1.2个百分点;从巴布亚新几内亚进口LNG同比大幅上升33.5%,占中国进口总份额比例为5.0%,较2018年同期增加0.7个百分点。除上述五地外,俄罗斯为中国LNG进口的第六大来源国。前10月从俄罗斯进口的LNG同比大幅增长406.1%,占中国进口总份额比例为4.3%,较2018年同期增加3.3个百分点(见图4)。

运距同比缩短

2019年前10月,受中美贸易摩擦影响,中国从美国进口LNG大幅下降,由于美国运距较远,对于中国进口LNG的总航程有较大影响。中国从航程较近的澳大利亚、马来西亚等国家进口LNG2019年稳步增长,而从俄罗斯、阿曼等国家进口量同比大幅度提高,明显缩减LNG海运运距。虽然中国从航程较远的巴布亚新几内亚、尼日利亚及秘鲁等国家进口LNG同比大幅度增长,但由于数量及占比较小,故总体上,中国进口LNG海运运距同比缩短。

价格呈“V”型走势

2019年年初,由于季节变化,天然气需求逐步降低,LNG价格随之逐步走低,前三季度LNG价格总体呈逐步下滑的趋势。国庆假期前后,LNG价格触碰年内最低位近3000元/吨。之后受四季度需求提振影响,开始反弹走高,至12月初反弹至4000元/吨以上。从全年走势来看,国内LNG需求较上两年并未出现明显提升,供需两侧呈现相对稳定的局面,甚至在前三季度,供应面相对宽松,全年LNG平均价格低于2018年和2017年(见图5)。

租金同比下跌

2019年,全球LNG运量继续提升,但LNG贸易受中美贸易摩擦、地缘政治影响,LNG船舶日租金同比下跌。而LNG船租金走势与LNG价格走势类似,高位出现在一四季度。以14.5万立方米级现代型LNG船为例,日租金水平从1月的55250美元/日跌至3月的21848美元/日低位后,4月开始,运价逐渐回暖,14.5万立方米级现代型LNG船日租金水平在11月份涨至全年最高点的8.53万美元/日(见表2、图6)。总体来看,2019年LNG船运价虽然同比有所下跌,但总体收益水平仍处高位,一四季度表现明显优于二三季度。

2020年展望

1、液化品

项目趋向国际

2019年11月,巴斯夫(广东)一体化基地项目启动活动举行。该项目总投资额达100亿美元,是中国重化工行业首个外商独资项目,建成后将成为巴斯夫在全球的第三大一体化生产基地。基地首套装置将于2022年投入运营,整个一体化基地预计将于2030年建成,该项目标志着中国进一步扩大开放的举措正在落地,必将进一步加强中国化工业在全球化工供应链中的地位。

水运“国退民进”

“十四五”期间,中国石油和化工行业通过去产能、补短板,推进企业优胜劣汰,通过优化原料结构,降低生产成本,提高国际竞争力。预计2019—2025年,石油和化工行业主营业务收入年均增速在5%~5.5%,到2025年达15万~16万亿元。在主要产业规模方面,预计到2025年主要产品年产能为:炼油9.3亿吨、乙烯5000万吨、对二甲苯4300万吨、合成氨6600万吨、磷肥2000万吨、PVC 2700万吨、煤制烯烃950万~1050万吨、煤制乙二醇1000万吨、各类化工新材料约4500万吨。

上游产业利好因素势必对沿海化学品船市场发展形成支撑,原来的市场龙头——央企中化物流被民营企业内蒙古君正集团收购,沿海化学品船市场国营船东占比显著下降,市场呈现出“国退民进”特征,未来行业安全环保水平和企业在安全环保方面的实际投入是否会出现波动值得行业主管部门关注。

2、液化天然气

进口持续增长

展望2020年,中美贸易摩擦有望暂停,LNG供应侧压力有望缓解。而国内LNG接收站等基础设施建设继续有条不紊展开,预计2020年新增LNG接收站接收能力将超过1000万吨/年,供应和接收两端情况同比将有所改善。2020年将是LNG进口量继续保持增长的一年,进口量将有望突破7000万吨。

运力增速下降

根据克拉克森相关数据可以看出,LNG船舶建造市场已从前期火热的状态中冷静下来,船东更多地考虑未来LNG运输市场可持续性发展。预计2020年全球LNG运力增速明显上升的概率较低,2020年净增运力预计将保持在400万吨左右。

均租有望回暖

据预测,2020年LNG需求将进一步提升,贸易量有望突破3.8亿吨。从供应端来看,全球液化天然气供应快速增长趋势不变。需求端,需求仍将呈现快速攀升趋势。预计2020年LNG运输市场总体氛围将保持活跃,在中美贸易摩擦大概率暂停的情况下,LNG运输航程同比将有所提升,市场有可能出现季节性的供需两旺态势。预计2020年LNG平均租金水平可能高于2019年。